2019年末の〇〇ペイ

2019年10月から消費税が増税されました。これに合わせてキャッシュレス決済時の還元施策も実施されています。中小企業者にとってキャッシュレス決済導入のきっかけになったと思います。

さて、電子マネーの概要と個人間送金について2019年7月にブログを書きました。

7月から今まで○○ペイ業界で様々な動きがありました。特に、ヤフーとLINEの経営統合は大きな動きでした。今後、PayPayとLINE Payは、統合もしくは相互利用できるようになる可能性があります。

今回はそのPayPayとLINE Payの現状を見てみたいと思います。

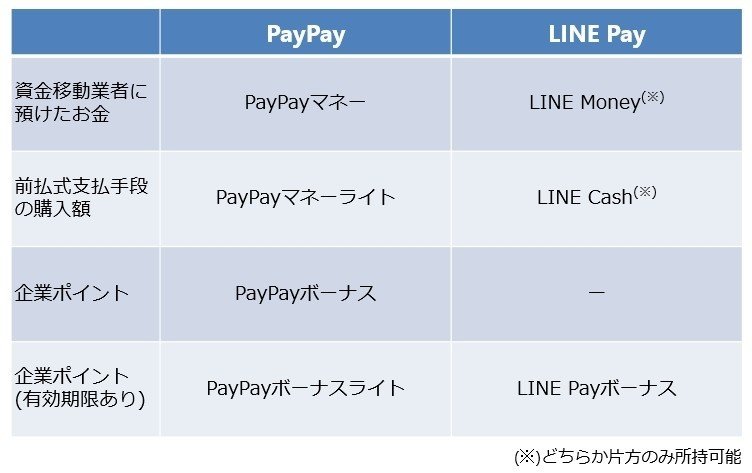

まずは前回のブログの復習です。一つのキャッシュレスサービスは通常、複数の「残高」から構成されています。根拠法やマネーの由来が異なるので分ける必要があるのです。

サービス上は一体化しているように見せていますが、アプリの表示や規約をよく見ると残高は分かれています。PayPayとLINE Payの残高の種類は以下の通りです(2019年12月時点)。

では、2つのサービスの動きについて個別に紹介します。

PayPayの動き

9月25日に、PayPayはようやく資金移動業者として登録されました。

これでPayPay残高を銀行口座に出金できるようになりました。銀行口座に出金するには、口座のアップグレードが必要です。「本人確認」を行うことでアップグレードできます。

私も早速やってみました。本人確認後の口座の残高は以下のようになります。

ずらっと4つの残高が並びます

出金可能な残高には「PayPayマネー」という名前が付きました(加盟店向けの利用規約にこっそり書いてあった「PayPayプラス」という名称は没になった模様です)。

ちなみに本人確認は免許証のコピーを送るなどの面倒なことはせず、PayPay経由で銀行のネットバンクにログイン成功できればOKとなります。

なお本人確認をしても、本人確認前から持っているPayPayマネーライトは自動的にPayPayマネーになることはありません。LINE Payや楽天Payでは本人確認口座にアップグレードすると「前払式支払手段の残高」は「資金移動業者の残高」に全額変換されるので、それに比べてPayPayは少し保守的です。現金化の仕組みはマネーロンダリングに使われる危険性もありますので、PayPayは法律を厳しい方に解釈してリスク回避しているようにも見えます。過去の私のブログで、親会社のヤフーは企業内弁護士を日本一多く抱えている企業であると紹介しましたが、その成果なのかもしれません(2019年6月時点で弁護士在籍34人!だそうで、ダントツで日本一です)。

個人間送金に使われる口座の優先度は、PayPayマネーライト残高→PayPayマネー残高、の順です。自分で指定することはできません。もちろんPayPayボーナスは企業ポイントなので個人間送金はできません。

また、本人確認口座から本人確認をしていない口座へPayPayマネーを送金すると、着金と同時に同額のPayPayマネーライトを自動購入した扱いになります(規約には「他の何らの意思表示なくして自動的に譲り受けたPayPayマネーをもって同額のPayPayマネーライトを購入したものとみなし」と堅苦しく書いてあります)。

結局、利用者から見ると、個人間送金したのがPayPayマネーなのかPayPayマネーライトかなのかはあまり意識しなくてよい作りになっています。だたこれだと、他人から送金されたマネーが、銀行口座に出金出来る場合と出来ない場合が混在する事態になると思うのですが、それで困ったという話は今のところ利用者からは聞きません。皆さん出金機能はまだあまり使っていないのかもしれません。

LINE Payの動き

12月に、LINE Payの口座から他人の銀行口座への振込が出来るようになりました。元々自分の銀行口座に出金は出来たのですが、他人の口座でもOKになったところがポイントです。

LINE Payは資金移動業者で、資金移動業者は他人の銀行口座に振り込みすることが認められていますので、新たな認可を受けたわけではなく仕組みを作っただけになります。

一点、不思議な点があります。

自分の口座に出金する場合の手数料は220円なのに対し、他人の口座に振り込む場合は手数料は176円となり、他人に振り込んだ方が安くなっています。

何故そうなっているのか分かりませんが、手数料44円分が惜しい場合は友達に振り込んで現金化してもらうと良いです(笑)。

ところで、LINE Payの個人間送金は「友だち」限定でした。今回は友だち以外の口座に出金できるようになったという点で、LINEにとって、友だちしばりの世界から外へ踏み出す第一歩になっています。

今後

現状ではPayPayとLINE Payは仕組みがだいぶ違います。しかし統合が実現すると、日本における巨大キャッシュレスプラットフォームとなります。もしこれがデファクトスタンダードになるなら、このプラットフォームに勤務先から給与を直接振り込んもらって、商品購入まで完結させたいと思う人も現れるでしょう。

その時、企業はどう対応していくのか、特に中小企業にとってはチャンスなのかピンチなのか、中小企業診断士として興味を持っています。

IT系企業に所属する企業内診断士です。