3076あいホールディングス、岩崎通信機を持分法適用会社へ、M&Aで拡大、ニッチ産業

あいホールディングス株式会社は2023年11月30日に岩崎通信機との資本業務提携を発表した。本記事ではその提携について内容を確認し、今後期待されることについてもみていきたい。

1. 資本業務提携について

1. 資本業務提携の目的及び理由

あいホールディングスの背景

主力事業として、セキュリティ機器(監視カメラなど)や情報機器(カッティングマシンなど)を展開。脱炭素システム事業も新たに立ち上げ。

国内外で業務提携やM&Aを積極的に推進。

岩崎通信機の背景

情報通信、印刷システム、電子計測分野で事業展開し、ESG経営や経営改革(中期計画「REBORN」)を推進。

提携の目的

両社は計測機器事業で高い親和性を持ち、販売・開発・製造プロセスで補完し合えるため、企業価値向上を目的として提携を決定。

岩崎通信機の目的

約37億円の資金調達で財務基盤を強化。

固定費削減と成長戦略を推進し、事業を効率化。

あいホールディングスの目的

岩崎通信機を関連会社化し、経営関与を強化。

計測機器事業の拡大や、事業全体の相乗効果を期待。

2. 資本業務提携の内容

(1)業務提携の内容

受託生産事業の拡大

あいホールディングス及びそのグループ各社を発注者、岩崎通信機を受託者とする。

共同研究開発

両社の受託生産事業に関連。

経営リソースの最適化

あいホールディングスの子会社「グラフテック株式会社」の計測機器事業を岩崎通信機に譲渡。

ノウハウの相互提供

計測機器事業及び受託生産事業での相互連携。

(2)資本提携の内容

第三者割当増資の詳細

岩崎通信機の普通株式4,900,000株をあいホールディングスが取得。

総取得額:37億1,420万円。

増資後の所有割合:32.71%(議決権割合32.89%)。

結果

岩崎通信機はあいホールディングスの持分法適用関連会社となる。この提携は、両社が互いの強みを活かしながら事業を補完し、成長を目指す戦略的な取り組みです。特に、第三者割当増資を通じて、岩崎通信機は資金調達で成長を支え、あいホールディングスはその経営に深く関与する体制を整えます。

3. 日程

取締役会決議日: 2023年11月30日

第三者割当増資の払込期日: 2023年12月18日(下記資料参照)

2. 企業概要

基本情報

商号: あいホールディングス株式会社

英文名: Ai Holdings Corporation

本店所在地: 〒103-0005 東京都中央区日本橋久松町12番8号

電話番号: 03-3249-6335(代表)

設立年月日: 2007年4月2日

代表者: 代表取締役会長 佐々木 秀吉

資本金: 50億円

従業員数: 単独32人、連結2,235人(2024年6月時点)

上場市場: 東証プライム市場

決算期: 6月末日

沿革

2007年4月2日、あいホールディングス株式会社設立。

以降、M&Aを積極的に推進し、事業領域を拡大。

2016年6月、株式会社エスエスユニットを子会社化。

2016年11月、株式会社アレスシステムを子会社化。

2017年3月、アドバンスフードテック株式会社を子会社化。

2018年2月、イシモリテクニックス株式会社を子会社化。

2019年3月、杜の公園ゴルフクラブ株式会社を子会社化。

2019年7月、グラフテック株式会社がアドバンスフードテック株式会社を吸収合併。

2019年7月、中央設計株式会社を売却。

2019年9月、Graphtec Digital Solutions, Inc.を清算。

事業内容と主な製品・サービス

あいホールディングスは、以下の事業セグメントで構成されています

セキュリティ機器事業

主な製品: 防犯カメラ、監視システムなど。

売上構成比率: 29%(営業利益率41%)

情報機器事業

主な製品: 紙・布カッティングマシン、プリンターなど。

売上構成比率: 33%(営業利益率9%)

カード他事務用機器事業

主な製品: カード発行機、事務機器など。

売上構成比率: 6%(営業利益率26%)

設計事業

主なサービス: 建築設計、エンジニアリングサービスなど。

売上構成比率: 11%(営業利益率10%)

保守サービス他事業

主なサービス: 機器の保守・メンテナンスサービスなど。

売上構成比率: 22%(営業利益率11%)

また、海外売上高比率は32%を占めています(2024年6月期)。

市場環境と競争優位性

市場環境

セキュリティ需要の高まりや、情報機器の多様化により、各事業分野での市場拡大が期待されています。

競争優位性

多角的な事業展開とM&Aによるシナジー効果。

高い技術力と製品開発力。

安定した財務基盤と積極的な投資戦略。

競合

各事業セグメントにおいて、以下のような競合企業が存在します

セキュリティ機器事業

パナソニック、日立製作所など

情報機器事業

キヤノン、エプソンなど

カード他事務用機器事業

富士通、NECなど

成長戦略

M&Aの推進

新規事業領域への参入や既存事業の強化を目的とした企業買収を継続的に実施。

以下のようにあいホールディングスは事業を拡大してきました。

Silhouette社の設立(2009年):個人向け小型カッティングプロッタを北米市場で販売するSilhouette社を設立し、販売先の拡大に成功しました。

業務用ラベルプリンタ事業の開始(2014年):新規事業として業務用ラベルプリンタ事業を開始し、5年後に売上高200億円を目指す計画を発表しました。

NBS Technologies社の完全子会社化(2015年):カード事業の拡大を目的としたものでした。

グラフテックの買収(2022年):グラフテックの買収は、あいホールディングスのM&A戦略における好事例とされています。この買収により、情報機器事業、特にカッティングプロッタ事業を強化しました。

岩崎通信機との経営統合(2024年):以下のシナジーが期待されています

グラフテック計測機器事業の譲受

生産受託の拡大と共同研究開発の深化

人材交流を通じた最適化とシナジーの深化

3. SWOT分析

1. Strengths(強み)

多角的な事業展開

セキュリティ機器、情報機器、カード発行機、設計事業など、多様な事業ポートフォリオを持ち、リスク分散が可能。

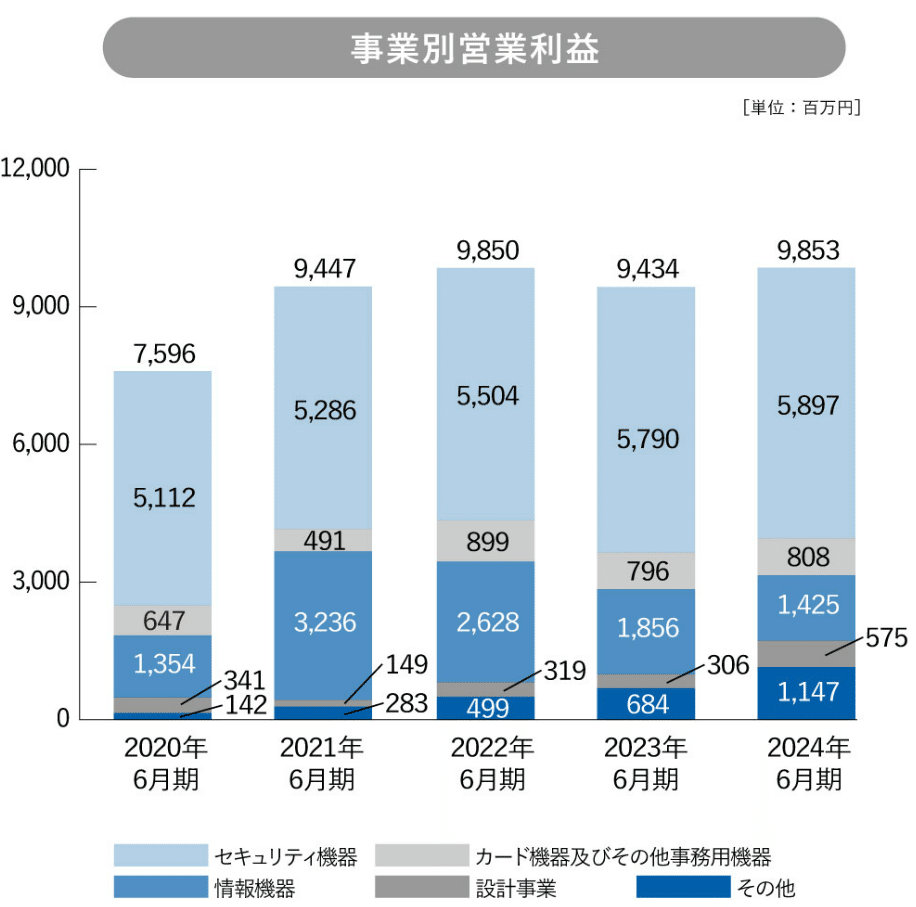

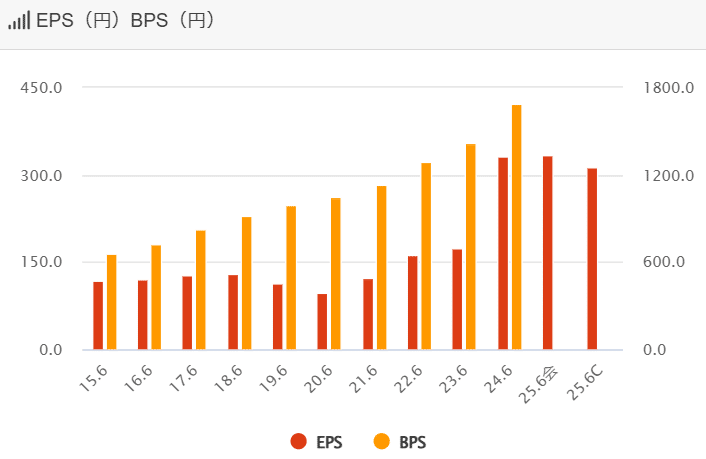

各分野で安定した利益を確保しており、特にセキュリティ機器事業は高い利益率(41%)を誇る。*下のグラフ参照

M&Aによる事業拡大

成功した企業買収(エスエスユニットやアレスシステムなど)がシナジーを生み出し、新しい市場や技術の獲得に成功している。

堅実な財務基盤

高い自己資本比率と安定した収益性により、継続的な成長投資が可能。*下のグラフ参照

過去数年間にわたる安定配当と増配の実績があり、株主還元にも積極的。*下のグラフ参照

グローバル市場での展開

海外売上高比率が32%(2024年6月期)に達し、特にアジアと北米市場でのプレゼンスを拡大中。

技術革新と製品多様性

セキュリティ機器や情報機器分野での製品開発力が高く、IoTやDXを活用した革新的なソリューションを提供可能。

その他

不動産管理会社との強固な関係性(セキュリティ機器事業)

自由なデザインを実現するカスタマイズ性・豊富なオプションを背景とした中上級者からの高い評価(情報機器事業)

2. Weaknesses(弱み)

競合他社との差別化の課題

セキュリティ機器や情報機器市場では、パナソニック、キヤノンなどの大手競合が存在し、価格競争が激化している。

海外展開の限界

海外売上比率は拡大しているものの、国内依存が依然として高い。海外市場でのブランド認知や競争力強化が課題。

設計事業の利益率低下

設計事業の利益率(6.2%)は他セグメントと比較して低く、全体の収益性を押し下げている可能性がある。*上のグラフ参照

M&Aのリスク

積極的なM&A戦略は成長を促進するが、不採算企業の統合やシナジー創出の失敗が財務リスクにつながる恐れがある。

経営者の世代交代

同社は、現 代表取締役会長・CEOを務める佐々木秀吉氏が1994年にドッドウエル ビー・エム・エスの代表取締役就任以降、M&A及び時代に合わせた事業ポートフォリオの転換等を通じて、業績を拡大してきた。同氏は同社の採用や経営全般の意思決定及びM&A先の選定やその後のPMI戦略等において重要な役割を担っている。今後、世代交代により同氏が担ってきた役割を遂行できる経営陣が不在となった場合、同社業績に影響を及ぼす可能性がある。

その他

在庫を抱えない戦略であるため、需要急増時には機会損失が発生しやすい(情報機器事業)

映像分析など先進的な監視カメラシステム活用における実績が乏しい(セキュリティ機器事業)

3. Opportunities(機会)

セキュリティ需要の増加

防犯・監視システムの需要が国内外で急速に拡大しており、特にスマートシティやIoT分野との連携により成長が期待される。

DX(デジタルトランスフォーメーション)の推進

各業界でのDX導入が進む中、情報機器や保守サービスの需要が拡大。AIやクラウド技術を活用した新製品の提供が可能。

高齢化社会による市場ニーズ

日本国内の高齢化進展に伴い、医療・福祉分野や見守りシステムなど、新たな需要開拓が見込まれる。

新興国市場の成長

アジアや南米など新興国市場では、セキュリティ機器や情報機器の需要が増加中。現地法人の設立や提携を通じて市場拡大が可能。

環境・エネルギー関連分野への進出

環境規制強化を背景に、省エネルギー機器や環境対応型製品の需要が拡大しており、新たな収益源となり得る。

4. Threats(脅威)

競争激化

国内外での価格競争や技術革新のスピードが加速しており、競合他社との差別化が難しい状況。

原材料価格の高騰

セキュリティ機器や情報機器の製造に必要な半導体や電子部品の価格高騰が、収益に悪影響を与える可能性。

グローバル経済の不透明性

新型コロナウイルスや地政学的リスク(例: 米中対立)による供給網の混乱が、海外事業に影響を与える懸念。

法規制の強化

セキュリティ機器に関連するプライバシーやデータ保護法規制の強化が、事業運営を複雑化させる可能性。

環境変化への対応遅れ

ESG(環境・社会・ガバナンス)対応が不十分な場合、投資家の信頼を失う可能性がある。

4. 2025年6月期第1四半期決算

決算ハイライト

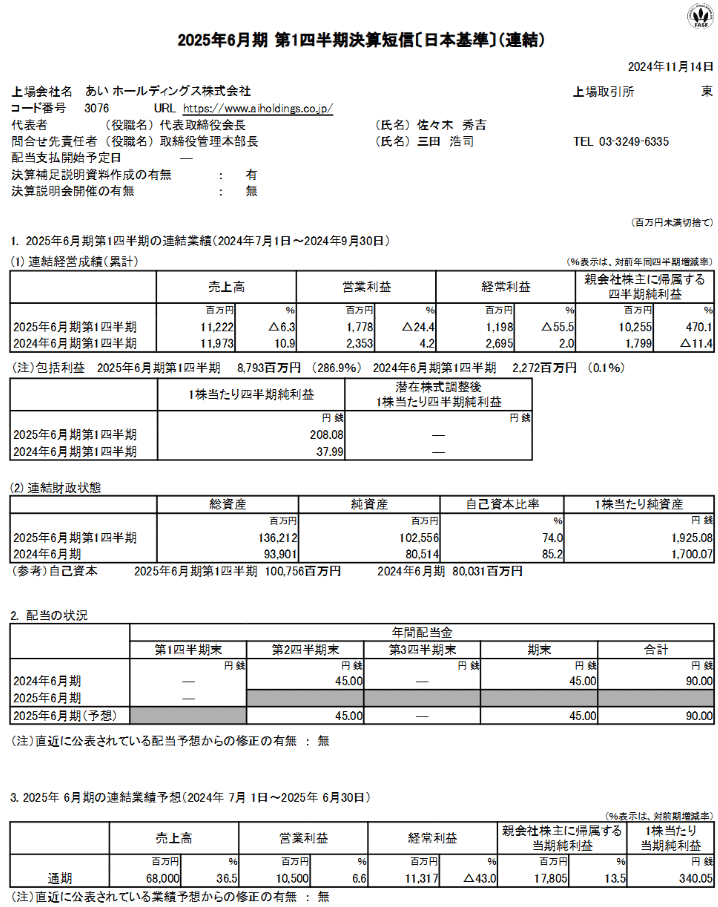

売上高: 前年同期比6.3%減の112億2,200万円。

営業利益: 前年同期比24.4%減の17億7,800万円。

経常利益: 前年同期比55.5%減の11億9,800万円。

親会社株主に帰属する四半期純利益: 前年同期比470.1%増の102億5,500万円。

売上高、営業利益、経常利益は前年同期比で減少していますが、純利益が大幅に増加しています。これは、岩崎通信機株式会社を株式交換により完全子会社化したことに伴い、特別利益として147億3,300万円の負ののれん発生益を計上したためです。

着目点:

1. 負ののれん発生益という一時的な要因によるものであるため、今後の業績の持続的な向上を示すものではないことに注意。

2. 売上高や営業利益が前年同期比で減少しており、本業の収益性に懸念が生じています。

3. 岩崎通信機との統合によるシナジー効果やコスト削減効果が現れるまでには時間がかかる可能性があり、短期的な業績への影響は不透明です。

5. 2024年6月期通期決算

1. 決算ハイライト

売上高:498億1,200万円(前年比+7.4%)

営業利益:98億5,300万円(前年比+4.4%)

経常利益:198億5,600万円(前年比+88.7%)

純利益:156億8,100万円(前年比+90.2%)

収益性は向上しており、経常利益と純利益の大幅な増加が見られました。特に、岩崎通信機を関連会社化した際に発生した負ののれん益が収益を押し上げていますが、これは一時的な要因であり、持続的な収益ではありません。

2. 財務状況

総資産:939億100万円(前年比+16.6%)

自己資本比率:85.2%(前年比+2.0%)

財務体質は堅実であり、自己資本比率が高いことから、企業としての安定性が伺えます。

3. 事業別成績

セキュリティ機器:売上高142億円、安定した成長

カード機器・事務用機器:売上高30億円、若干の減少

情報機器:売上高162億円、成長持続

設計事業:売上高55億円、大幅な増収(前期比12.4%増)

主力のセキュリティ機器と情報機器が安定して成長していますが、設計事業の大幅な増収が注目されます。これは大口の耐震診断の受注によるところが大きい。

2025年6月期1Q決算と2024年6月期通期決算を見てきました。基本的に岩崎通信機の関連会社化による負ののれん益が収益を押し上げているが、そのシナジー効果が不透明である。よってどうしても投資にブレーキがかかってしまう状況である。また、2025年6月期の業績予想が、売上高+36.5%を見込んでいるが、経常利益や営業利益の増加率は一桁台にとどまっており、成長率の低下が懸念される。

短期的な成長見通しの不透明さはいなめないか。

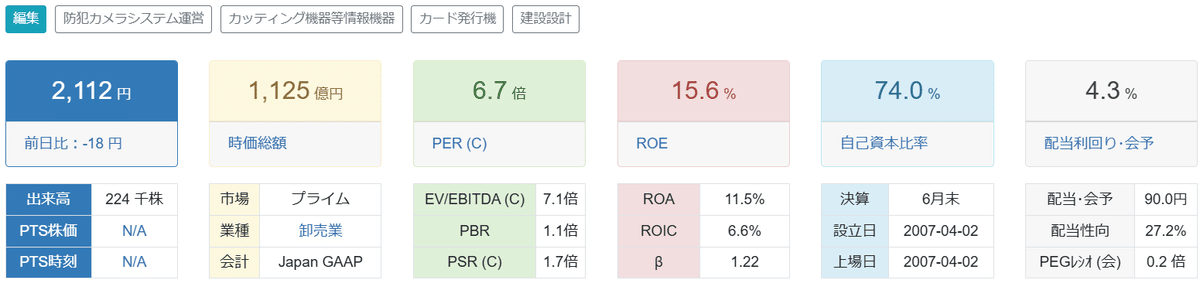

6. 指標などを確認

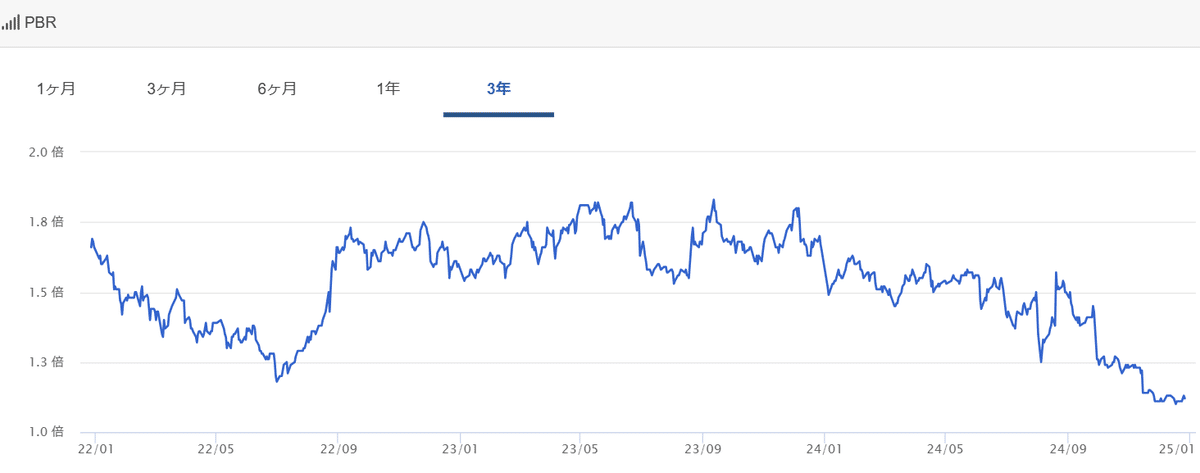

自己資本比率は高く、PBRも低く資産的にはとてもよい。割安。やはり、岩崎通信機とのシナジー効果が今後の業績にいつ頃反映してくるのかが気になるとおろでしょう。

7. それでどうするか

あいHDは今現在筆者は100株保有している。資産的には割安で、岩崎通信機を関連会社とした影響は不透明ではるが、好影響を与えると期待したい。これまでのM&Aを成功させてきた創業者であり代表取締役会長佐々木秀吉さんの手腕を信じて。しかも、佐々木さんは23.3%も自社株を保有しているので心強い。

さらに、2023年8月18日に配当方針の変更に関するお知らせを発表しており、それによれば、配当性向50%以上を基準にするとあります。現在の配当性向は27.2%なので、倍まではいかないがそれに近い数字となるはず。その発表後株価は2,500円程度まであがった。2024年12月27日現在の株価は2,112円。これはじっと待っていれば上がるでしょう。きっと。信じたい。6月に受けて上がれ!

ちなみに、ほかにも欲しいものがあるし、今は現金比率が低いので買い増しは検討していません。

This is not financial advice. Invest at your own risk.