プレミア40%TOB(2715エレマテック)ついにきた、豊田通商ありがとう

2024年10月29日付けで2715エレマテックが「親会社である豊田通商株式会社による当社株式に対する公開買付けに関する賛同の意見表明及 び応募推奨のお知らせ」を発表。

本記事では豊田通商によるエレマテックに対するTOBについての内容確認、エレマテックの今後、そして筆者のこのTOB体験についてお話しています。

1. エレマテックの運命を左右する衝撃のTOB発表

2024年10月29日、電子部品商社の業界に激震が走りました。豊田通商が連結子会社であるエレマテック株式会社の完全子会社化を目指し、TOB(株式公開買付け)を実施すると発表したのです。

TOBの買付価格は1株あたり2,400円。これは発表日の終値1,705円に対して約40.7%ものプレミアムが付いた価格です。豊田通商は現在、エレマテック株式の58.63%を保有しています。今回のTOBで残りの株式を取得し、完全子会社化を目指します。買付期間は10月30日から12月11日までの約6週間。買付代金の総額は約406億円に上ります。

このTOBの背景には、自動車産業の急速な変革があると見られています。特に電気自動車(EV)へのシフトが加速する中、エレマテックの持つ電子部品の調達力と技術力を、豊田通商グループ内でより柔軟に活用したい狙いがあるでしょう。エレマテックにとって、このTOBは大きな転換点となります。上場企業としての独立性は失われますが、豊田通商グループの一員としてより強固な事業基盤を築ける可能性があります。

2. エレマテックとは?知られざる電子部品商社の実力

エレマテック株式会社は、1947年に創業した老舗の電子部品商社です。設立以来70年以上にわたり、エレクトロニクス業界で重要な役割を果たしてきました。同社の強みは、単なる商社機能にとどまらない総合的なサービス提供能力にあります。企画開発から調達、製造、品質管理、物流まで、モノづくりの全工程をワンストップでサポートする体制を構築しています。特に、技術部や環境・品質保証部といった専門部署を持つことで、メーカー機能も併せ持つ独自のポジションを確立しています。

エレマテックの事業規模は、年間売上高が約1,944億円、従業員数1,245人と、業界内でも一定の存在感を示しています。また、国内外に70以上の拠点を持ち、20社以上の連結子会社を有するなど、グローバルなネットワークを構築しているのも大きな特徴です。取引先の面では、7,000社を超える仕入先・製造委託先と、6,000社を超える得意先を持ち、幅広い商流をカバーしています。この豊富な取引関係を活かし、顧客ニーズに応じた最適なソリューションを提供しています。

財務面では健全な体質を維持しており、これが高い信用力の源泉となっています。また、平均年齢41.1歳、平均年収772万円と、従業員の待遇も比較的良好です。このように、エレマテックは電子部品商社でありながら、メーカー機能も併せ持つユニークな企業として、エレクトロニクス業界の縁の下の力持ち的存在として重要な役割を果たしています。

3. 豊田通商の狙いを読み解く:完全子会社化の真意

豊田通商によるエレマテックの完全子会社化には、自動車産業の急速な変革への対応という大きな狙いがあります。特に、電気自動車(EV)へのシフトが加速する中、エレマテックの持つ電子部品の調達力と技術力を、より柔軟かつ効率的に活用したいという戦略が見て取れます。

まず、EVの普及に伴い、自動車における電子部品の重要性が飛躍的に高まっています。エレマテックは電子部品商社として豊富な経験と幅広いネットワークを持っており、この分野での強みを豊田通商グループ全体で活かすことができます。

また、完全子会社化により意思決定の迅速化が図れます。自動車業界の技術革新のスピードは年々加速しており、市場の変化に素早く対応することが競争力維持の鍵となっています。エレマテックを完全子会社化することで、グループ全体の戦略に沿った迅速な意思決定と事業展開が可能になります。さらに、研究開発や設備投資の面でもシナジー効果が期待できます。豊田通商の資本力とエレマテックの技術力を融合させることで、より革新的な製品開発や効率的な投資が可能になるでしょう。

加えて、グローバル展開の強化も重要な狙いの一つです。エレマテックの海外ネットワークを活用することで、豊田通商グループ全体の国際競争力を高めることができます。

最後に、この完全子会社化は、豊田通商グループの事業ポートフォリオ最適化の一環とも捉えられます。自動車産業の変革期において、エレクトロニクス分野の重要性が増す中、エレマテックをグループ内に完全に取り込むことで、より強固な事業基盤を構築する狙いがあると考えられます。

このように、豊田通商によるエレマテックの完全子会社化は、自動車産業の未来を見据えた戦略的な動きであり、両社のシナジーを最大限に引き出すことを目指した判断だと言えるでしょう。

4. 株主にとっての魅力:40%超のプレミアムの意味

豊田通商によるエレマテックへのTOB(株式公開買付け)価格は1株あたり2,400円に設定されました。この価格設定は株主にとって非常に魅力的なものと言えます。まず、このTOB価格2,400円は、発表日(2024年10月29日)の終値1,705円に対して約40.7%のプレミアムが付いています。一般的なTOBでは20-30%程度のプレミアムが付くことが多いため、40%を超えるプレミアムは株主にとって非常に好条件だと言えるでしょう。このプレミアムの高さは、豊田通商がエレマテックの企業価値を高く評価していることの表れです。また、完全子会社化を確実に成功させたいという豊田通商の強い意志も感じられます。株主にとってのメリットは以下のように整理できます:

短期的な高リターン:40%超のプレミアムは、短期間で大きな利益を得られる機会です。

市場リスクの回避:今後の株価変動リスクを避け、確定した高値で売却できます。

流動性の確保:完全子会社化後は上場廃止となるため、この機会に高値で売却できることは大きなメリットです。

取引コストの削減:通常の市場取引と異なり、売買手数料がかからないため、純粋なリターンを得られます。

一方で、長期保有を考えていた株主にとっては、エレマテックの将来の成長機会を失うというデメリットもあります。しかし、豊田通商グループの一員としてのシナジー効果を考えると、現在の株価に比べて十分な評価がなされていると言えるでしょう。TOB価格の妥当性については、第三者機関による株式価値算定も行われており、その結果を踏まえて設定されています。このことからも、2,400円という価格は公正かつ妥当なものだと考えられます。結論として、このTOBは株主にとって非常に魅力的な条件であり、多くの株主が応募する可能性が高いと予想されます。特に短期的な利益を求める投資家や、上場廃止後の流動性リスクを懸念する株主にとっては、絶好の売却機会となるでしょう。

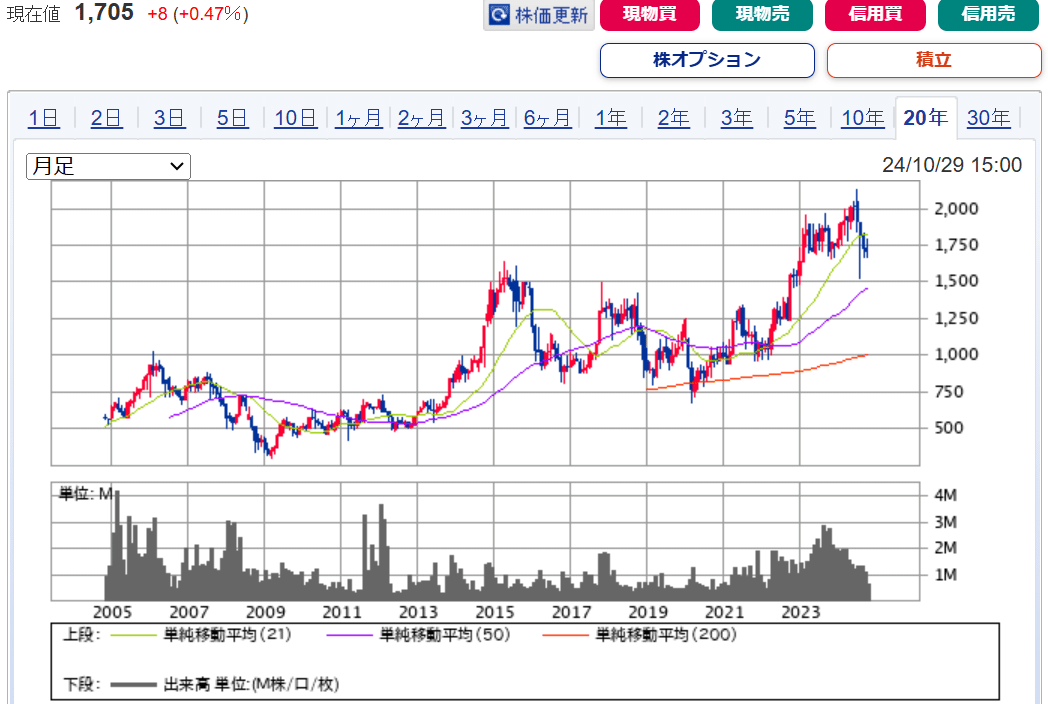

上のチャートを見てみると今回の買い取り価格2400円は過去20年で最高値となります。2024年8月5日の暴落から回復できておらず、衆議院総選挙に向けて地合いがよくなかったところだったので保有者はラッキーでしたね。また2024年7月には2100円の高値を付けていましたが、そこで高値掴みした人でも十分な利益を得ることができますね。

5. 自動車業界の大変革:エレマテックの役割とは

自動車業界は現在、100年に一度と言われる大変革期を迎えています。この変革の中心にあるのが、電気自動車(EV)へのシフトです。エレマテックは、この変革において重要な役割を果たすことが期待されています。

5.1. EVシフトがもたらす部品の変化

EVの普及に伴い、自動車の構成部品が大きく変わっています。従来の内燃機関車に比べ、EVではより多くの電子部品が使用されます。具体的には、バッテリー、インバーター、モーター制御装置などが新たに必要となり、また車載インフォテインメントシステムやADAS(先進運転支援システム)の高度化も進んでいます。エレマテックは、これらの電子部品や材料の調達において強みを発揮します。同社の幅広い取引先ネットワークと技術知識を活かし、最適な部品や材料を自動車メーカーに提供することができます。

5.2. 軽量化技術への貢献

EVの課題の一つに航続距離の延長があります。これを解決する方法の一つが車体の軽量化です。エレマテックは、軽量化に寄与する新素材や複合材料の提供において重要な役割を果たすことができます。例えば、炭素繊維強化プラスチック(CFRP)などの先端材料の調達や加工技術の提供が考えられます。

EVの主要な課題の一つに航続距離の延長があります。この課題に対する解決策の一つとして、車体の軽量化が挙げられます。エレマテックは、エレクトロニクス専門商社としての強みを活かし、この分野でも重要な役割を果たしています。エレマテックは、「商社×メーカー機能」を持つ企業として、幅広い製品ラインナップと技術知識を有しています。同社は、電子材料から完成品まで、顧客のニーズに最適な製品を提供する能力があります。この強みを活かし、自動車産業における軽量化のニーズに対しても、適切な材料や部品の提案、調達を行うことができると考えられます。

5.3. 充電インフラの整備

EVの普及には充電インフラの整備が不可欠です。エレマテックは、EV用充電器の開発・製造・販売において重要な役割を果たしています。例えば、新電元工業やNECネッツエスアイ、東京センチュリーと提携し、EV用充電器のワンストップ導入サービス「Future Station」を展開しています。このサービスは、充電インフラの拡充を通じてEVの普及に貢献することを目指しています。

5.4. 自動運転技術への対応

自動運転技術の発展も自動車業界の大きな変革の一つです。この技術には、センサー、カメラ、レーダーなど多くの電子部品が必要となります。エレマテックは、これらの部品の調達や、関連する技術サポートを提供することで、自動運転技術の発展に寄与することができます。

5.5. グローバルサプライチェーンの最適化

自動車産業のグローバル化が進む中、エレマテックの世界70以上の拠点を結ぶネットワークは、グローバルサプライチェーンの最適化に大きく貢献します。特に、EVや自動運転技術の普及に伴い、新たな部品や材料の調達が必要となる中、エレマテックの国際的なネットワークと調達力は非常に重要になってきています。エレマテックは、これらの変革に対応するため、自社の強みである「商社×メーカー機能」を最大限に活用し、自動車メーカーや部品メーカーに対して、単なる部品供給だけでなく、技術的なソリューションも含めた総合的なサポートを提供しています。このように、エレマテックは自動車業界の大変革において、電子部品や新素材の調達、充電インフラの整備、自動運転技術への対応、グローバルサプライチェーンの最適化など、多岐にわたる分野で重要な役割を果たしています。今後も自動車産業の変革に合わせて、エレマテックの役割はさらに拡大していくことが予想されます。

6. エレマテックの未来図:完全子会社化後のシナジー効果

豊田通商によるエレマテックの完全子会社化が成功した場合、以下のようなシナジー効果が期待されます。

6.1 自動車産業における競争力強化

自動車の電動化や自動運転技術の進展に対応したより効率的な部品調達や技術開発が可能になります。

6.2. グローバルネットワークの拡大

両社の海外部門を組み合わせグローバル展開の加速化が可能になります。

6.3. 研究開発の強化

豊田通商の資本力とエレマテックの技術力を融合させ、新素材や新技術の開発が促進される可能性がある。

6.4. 経営の効率化

意思決定の迅速化や経営資源の最適配分が可能になります。

7. 投資家への示唆:このTOBから学べること

このTOBケースから、投資家は以下のような教訓を学ぶことができます。

7.1. 産業構造の変化に注目する重要性

自動車産業のEV化や自動運転技術の進展など、産業構造の大きな変化が企業の戦略的決定に影響を与えることを示しています。投資家は、このような産業全体の変化を常に注視する必要があります。

7.2. 完全子会社化の意図を読み解く

親会社による上場子会社の完全子会社化の動きは、近年増加傾向にあります。この背景には、グループ経営の効率化や迅速な意思決定の必要性があります。投資家は、このような動きが他の企業でも起こる可能性を考慮に入れる必要があります。

7.3. 類似事例の可能性

このようなTOBは、特に産業構造の変化が激しい業界で今後も増加する可能性があります。自動車関連産業や電子部品産業などで、同様の動きが起こる可能性に注意を払う必要があります。近年では伊藤忠商事による伊藤忠テクノソリューションズのTOBがありました。商社によるTOB、次はどこが動くのか楽しみです。

8. 筆者はたまたま直前にエレマテックを100株だけ購入していた

私は衆議院総選挙に向けて地合いが悪く日経平均がジリジリさがっていく中、指値していたエレマテック株が約定していました。これはとてもラッキーでした。

ただやみくもに指値をしていたわけではなく、過去の配当利回りを手掛かりに指値の価格を決めていました。2024年8月5日の暴落以降は配当利回り5.3%あたりが上限。その前を見ても5.2%あたりが上限でした。この5.3%となる株価1695円で指値をしていました。石破さんのおかげで??地合いが悪くなり、株価が下がり幸運にも約定しました。その後も株価が下がっていったので少し不安でしたが、エレマテックはTOBの可能性も頭にはあったので気長に持っていようと思っていました。

なぜTOBの可能性を感じていたのか?

上の大株主名簿より、豊田通商がエレマテック株を58.63%も所有したいたことと、2023年には伊藤忠商事が伊藤忠テクノソリューションズをTOBしていたことからTOBの可能性を感じていました。

まあでもこれは何度も言いますが、ほんとにラッキーでした。過去に、2023年8月、9月に100株ずつ購入(平均取得単価1835円)していたのですが、その後の株価が軟調でしびれを切らして2024年3月に売っていました。その後TOBについてずっと頭にあり、どこかで買い戻さなければと思っていたところでした。8月5日の暴落からも回復していなかったのでチャンスだと思って指値をし、悪い地合いにも助けられて幸運を手にしました。

豊田通商さんエレマテックさんどうもありがとうございました。

追記しますが、高配当だし、ROEもぼちぼちだし、自己資本比率も高く私は個人的に優良株の部類だと思っていたので買いの候補としていました。下の指標はTOB発表と同時に減配も発表されていたので、それが反映されて配当利回りが低くなっていましたが、最近は5%程度の利回りをたたき出していました。これくらいの配当利回りがあれば、ダメになっても配当をもらいながら株価の回復をまてます。3月に売っちゃったけど。

TOBやMBOされる企業の特徴などをまとめてみました。下のリンクからどうぞ。

今後M&A市場はますます拡大していくとされています。市場規模は13.5兆円です。そのど真ん中にいる企業についての分析です。下のリンクからどうぞ。

TOB価格の決定プロセスについては下のリンクからごらんください。⇓