ジーテクト(5970)深掘り分析【前編】EV本格生産でEPS向上、今後の増配に期待できる理由

1. 企業規模、割安度、資本効率性、財務健全性のカクニン

企業規模 時価総額699億円 →小型株

割安度 PER7.0倍、PBR0.3倍、MIX係数2.1 →MIX12以下を割安とする

資本効率性 ROE6.6% →稼ぐ力は高くはない

自己資本比率 62.9% →キャッシュリッチ

2. 業容とビジネスモデルの簡単なカクニン

2.1. 事業概要

ジーテクトは、ホンダ系の自動車部品メーカーであり、主に自動車車体部品とトランスミッション部品の製造・販売を行っています。自動車部品の単一セグメント。2011年に菊池プレス工業と高尾金属工業が合併して誕生した企業で、両社の技術と強みを融合させています。

2.2. 主要製品

自動車車体プレス部品

トランスミッション部品

金型・溶接設備

2.3. 特徴と強み

車体骨格プレス部品に強みを持つ

ホンダとの密接な取引関係

グローバル展開を積極的に推進

2.4. ビジネスモデル

自動車メーカーとの緊密な協力関係

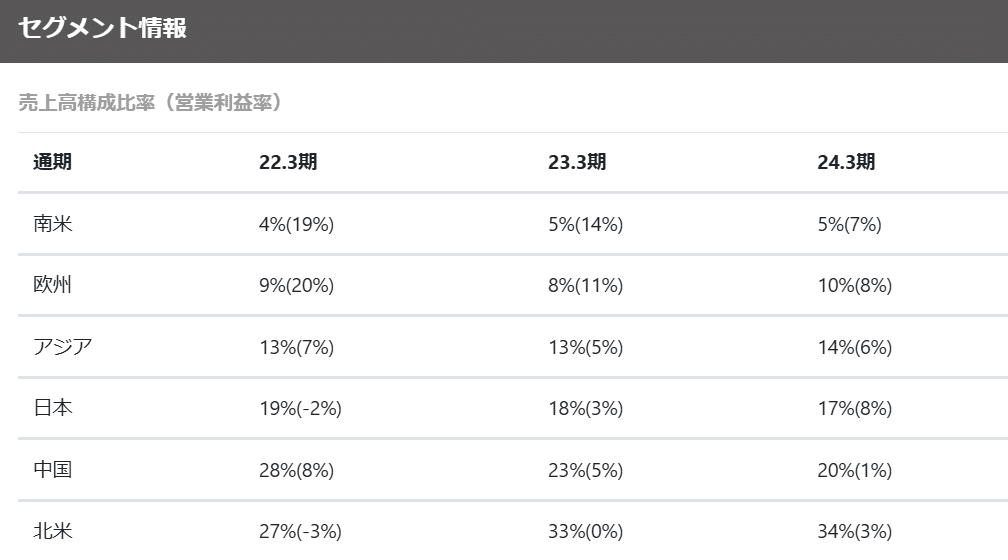

主要取引先であるホンダを中心に、BMWなど海外メーカーとも取引を拡大 *下表1参照

グローバル展開

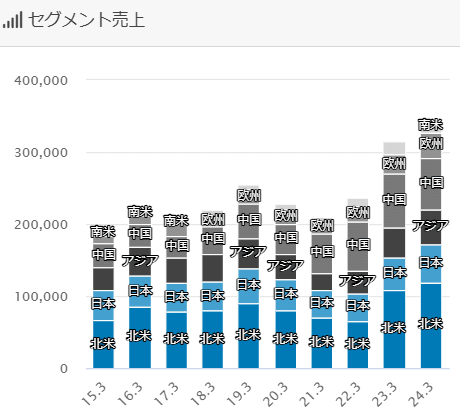

海外売上高比率が82%(2024年3月期実績)と高く、積極的な海外展開を行っている *下表2参照

技術力の活用

車体プレス部品やトランスミッション部品における高い技術力を活かし、競争力を維持

製品多様化

自動車車体部品だけでなく、トランスミッション部品や金型・溶接設備の販売も手がけ、事業の多角化を図っている

表1. 各メーカーとの取引割合

表2. 地域毎の売上高構成比率

3. 過去の業績推移のカクニン

売上高はコロナ禍で一時落ち込みましたが、以降回復傾向。一方で営業利益率はコロナ禍以前と比較するととても低くなっています。営業利益率の回復を期待したい。

利益変動要因には以下のようなものがあります。

自動車産業の動向

完成車メーカーの生産活動や新型車開発の状況が大きく影響。

原材料価格

鋼材などの原材料価格の変動が利益に影響を与える。

鉄スクラップ(鋼スクラップ)の価格はリンク(https://www.jisri.or.jp/kakaku)より確認できますが、コロナ後は価格が上昇しています。それにともないここ数年は利益率は低いままです。

地域別の市場環境

特に中国市場の競争激化や景気減速が業績に影響。

為替変動

円安時は海外売上高の円換算額が増加し、見かけ上の増収となる。

今後のポイントとしては、EV車が本格的に市場に流通すること、鋼材価格が落ち着くこと、中国市場の景気減速の終わりが見通せることなどとなります。これらがいくつかクリアになると利益率が現在より高くなると予想できます。

4. 財務状況のカクニン

2025年3月3日現在の自己資本比率は62.9%と好財務。

利益剰余金は毎年増加で右肩上がり。

新たな機械の導入などの設備投資が必要な有形固定資産の比率は

55.5%(20.3)→56.9%(21.3)→47.5%(22.3)→48.4%(23.3)→51.3%(24.3)

と推移。有形固定資産の比率が大きくなっていない中での売上高の上昇は好感がもてます。利益率は前述の通り低下していますが。

5. 配当状況や自社株買いなど株主還元政策のカクニンと増配見込みのコウサツ

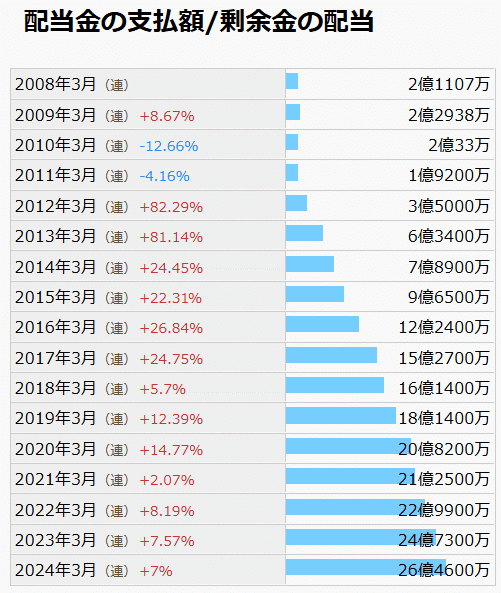

下の表より、株主還元は配当でおこなっています。また、配当金額は増加傾向ですが、配当性向はいまだ20%台で、今後の増配にも十分に期待がもてます。

配当金の支払額はとても順調に上昇していますが、配当性向はコロナ以降低下傾向。配当性向21.8%は増配の余力をたっぷり残していて今後に期待できます。

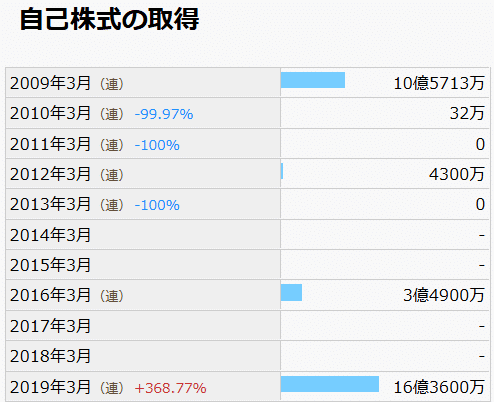

自社株買いは最近はしていません。基本配当で還元していますね。

2015年から2025年の11年間で配当金は3倍となっています。

ジーテクトは、2031年3月期の目標値として、DOE(株主資本配当率)3.0%を掲げるとともに、配当性向30%を目指しています。2024年3月期のDOEは1.5%、配当性向21.8%です。

ここらへんの数字を使って後半では今後の配当について計算していきます。

6. 株主構成のカクニン

本田技研が30%、代表取締役社長・社長執行役員の高尾氏が8%、前の代表取締役社長・社長執行役員の菊池氏が7%程度それぞれ保有しています。ちなみに菊池氏は現在80歳くらいです。ホンダTOBしてくれないかなあ。

7. 競争優位性、参入障壁、事業継続性、EPS成長性などのコウサツ

ジーテクトの強みについてG-TEKT REPORT 2023(https://www.g-tekt.jp/ir/library/pdf/2023/Ikkatsu.pdf)より以下に抜粋します。

ジーテクトの主な強みは「開発力」「技術力」「財務力」そして「グローバ ル拠点」の4つです。まず「開発力」「技術力」は、紛れもなく製造業の生命線です。優 れた「技術力」を持ち合わせていなければ、この厳しい時代を生き残り、勝ち進んでい くことはできないでしょう。優れた「技術力」を生むため、そして将来への成長投資や 「開発力」を積極的に進めていくためには潤沢な「財務力」がなくてはなりません。また、 世界中のお客様に期待される高品質な製品を製造販売し続けていくために「グロー バルな生産拠点」が不可欠です。これらの車輪(競争力)が一つでも欠けると、会社 は力強く走ることはできません。各要素が、高いレベルでバランス良く備わっていること が当社の強みであると考えています。

「車体部品サプライヤー」から「車体システムサプライヤー(Tier 0.5)」への進化、EV関連部品など新たな製品分野への展開、DXやAIを活用した生産最適化による収益性改善などにより今後も増益が期待できます。ただ、前述したように(「3. 過去の業績推移のカクニン」参照)、EV車の本格的な生産、鋼材価格、中国市場なども考慮していかなければなりません。ここらへんがクリアされればEPSの成長も期待できると個人的には考えています。

前半の記事はここまでにしたいと思います。本日もお読みいただきありがとうございました。参考になったと思われた方は「いいね」「フォロー」よろしくお願いします。

後半では、

8. 簡易理論株価

9. 資産価値を含めたPER(買収者視点の割安度)

10. 将来の割安度

11. カタリストの予想

12. まとめ

について分析を進めていきます。