銘柄分析(5970ジーテクト)高配当、DOE採用、指標面で激安、買い増しを検討するためにまとめてみた

1. 企業概要

基本情報

会社名: 株式会社ジーテクト (G-TEKT Corporation)

設立: 2011年6月

本社所在地: 埼玉県さいたま市

上場市場: 東証プライム市場

代表者: 高尾 直宏(代表取締役社長)

沿革

ジーテクトは、2011年に武蔵工業株式会社とテクト株式会社が統合して誕生しました。この統合により、長年培ったプレス技術と金型技術の融合が実現し、主に自動車部品の製造において業界トップクラスの地位を確立しました。

事業内容

ジーテクトは自動車産業を主な顧客として以下の事業を展開しています。

プレス部品製造: 自動車の骨格部品(ボディ構造部品、フレーム部品など)。

金型設計・製造: 自動車の生産に必要な金型の開発・供給。

その他製品: EV(電気自動車)向け部品や軽量化を目的とした新素材の活用。

特に「軽量化」「安全性」「環境負荷軽減」に特化した技術開発が特徴です。

主な製品・サービス

自動車フレーム

EV関連部品

超高張力鋼板(AHSS)を使用した部品

プレス金型

市場環境と競争優位性

自動車業界では、EV化や軽量化技術が進む中で、ジーテクトはその競争力を高めています。特に、高度なプレス技術と金型製造のノウハウにより、国内外の大手自動車メーカー(トヨタ、ホンダ、日産など)と安定した取引基盤を築いています。

競合

トヨタ自動車系の車体部品メーカー(例: トヨタ紡織、アイシンなど)

その他のプレス部品メーカー(例: 東プレなど)

ホンダ系自動車骨格プレス部品メーカーのため競合はトヨタになる

成長戦略

ジーテクトは、以下の重点分野を戦略として掲げています。

EV化への対応: EV市場向けの部品供給拡大。

海外展開の強化: 北米、アジア、欧州、中国市場でのシェア拡大。

持続可能性(SDGs)対応: 環境負荷軽減技術の開発。

財務健全性と配当政策

自己資本比率: 63.4%(2025年3月期第2四半期時点)

配当利回り: 配当金を毎年増配傾向にあり、株主還元を重視。

2. 各種指標

2024/12/5時点での各種指標は以下の通り。

指標面では相当割安です。現在の配当性向21.8%で配当利回り4.7%はとても魅力的です。今後の増配にも期待できます。

3. 配当政策

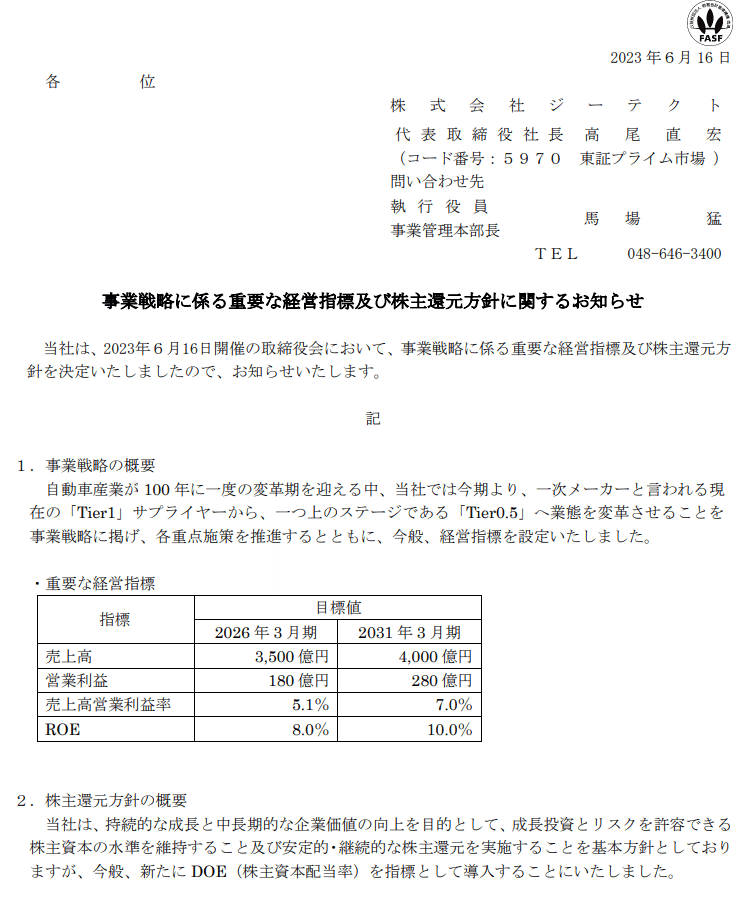

2023年6月16日

株主還元方針にDOEを採用し、「DOE(株主資本配当率)3.0%」を2031年3月期までに達成する目標を設定。

2024年6月20日

株主還元方針を改定し、業績動向や財務状況を考慮しつつ、長期的な増配方針を示しました。また、事業環境に応じて柔軟な自社株買いを検討する姿勢を発表。

上記をまとめると下表のようになります。

2024年11月11日

2025年3月期の年間配当予想を「1株当たり74円」とし、前期(67円)から7円増配する計画を公表。これにより15期連続の増配を達成しました。この増配は、配当利回りを4.91%に押し上げることになり、株主還元方針の一環と位置付けられています。

4. 株価推移

株主還元や業績に関する適時開示情報の発表とその時の株価反応をみていきます。

2023/6/16の株主還元政策発表で株価急騰。

6/16 1480円

6/19 1616円 *6/16より9.2%上昇

9/19 1918円 *6/16より29.6%上昇 *6/16以降の高値

2024/2/22の業績上方修正と増配の発表でさらに株価上昇。

2/2 1901円

2/7 2113円 *2/2より11.2%上昇 *2/2以降の高値

2024/12/6場中の株価1566円は2023/6/19の株価1616円以下。つまり、株主還元発表を全ては織り込んでいない水準まで下落しているので、チャート的には買える水準まで下落していると言える。

ただ、上の3年チャートを見ると、1500円あたりは過去のレジスタンスラインと最近のサポートラインになっている。よって、1500円程度までの下落は最低限今後も想定しておかなければならない。

5. 配当利回り推移

2024/11/11に配当利回り4.92%とここ3年で最高値を記録。3年間で見てみると4.6%あたりが上限となっている。

6. 2025年3月期2Q決算

業績概要

売上高: 1,673億95百万円(前年同期比 +1.3%)

日本・北米での増産や為替効果が寄与。

営業利益: 53億56百万円(前年同期比 -14.8%)

インフレによる人件費上昇が影響。

経常利益: 54億99百万円(前年同期比 -31.3%)

為替差損が主因。

親会社株主に帰属する中間純利益: 38億99百万円(前年同期比 -34.4%)

中国事業整理に伴う特別損失(早期退職金など)が響いた。

財務状況

総資産: 3,010億30百万円(前期末比 -30億99百万円)

純資産: 2,045億31百万円(自己資本比率 63.4%)

負債総額: 964億98百万円(前期末比 -22億36百万円)

セグメント別業績

日本: 増収増益。金型や試作売上が拡大。

北米: 増収増益。為替効果や量産増加が寄与。

欧州: 増収減益。生産減少や労務費増加が影響。

アジア: 減収減益。金型売上の減少が要因。

中国: 大幅減収・営業損失。生産台数の激減による影響。

南米: 減収減益。ロイヤリティ負担増加や労務費上昇が要因。

キャッシュ・フロー

営業活動によるキャッシュ・フロー: +106億32百万円(前年同期比 -72億54百万円)

投資活動によるキャッシュ・フロー: -178億39百万円(固定資産取得支出が増加)

財務活動によるキャッシュ・フロー: -28億46百万円(借入金返済や配当支払による)

2025年3月期2Q(2024年7月-9月)は為替が大きく円高にふれた時期であったため為替差損の影響が経常利益に大きく反映されている。3Qは2Qより若干の円安となっているが、12月の為替がどうなるかも見て業績を予想していきたい。

7. ジーテクトの今後を考える

中国事業について

今回の決算は、為替と中国市場の影響によりよくなかった。しかし、期待できるところとしては、2Qは売上高が増加しているところ。決算短信には、「自動車業界におきましては、部品供給に関する懸念が解消したこともあり、完成車メーカーの安定した生産活動 が継続しています。」とあり、今後も売上高が今の水準で推移すれば、最近の円安傾向への戻りで経常利益、純利益とも2Qよりはよくなることが考えられる。また、「中国事業の一部整理に伴う割増退職金等の計上等 により」中国事業は営業損失となったが、この整理が完了したのであれば3Qは営業損失を回避できる可能性がある。

人員整理の他、中国事業では生産体制の再編(複数拠点での稼働率調整により一部の設備や生産ラインの運用を最適化)、市場再評価(事業ポートフォリオ見直しで不採算領域や製品ラインの整理)も実施した。

その他ジーテクトの業績に影響を与えるもの

・ジーテクトはホンダの主要部品サプライヤーとして、ホンダの電動化戦略やグローバル生産回復の影響を大きく受けている。

・ジーテクトの事業には現在「車種開発の停滞」が課題として挙げられている。新型車投入の前段階にあるため、設備や金型分野の売上が伸び悩んでおり、全体の収益には抑制的な影響が出ています。

・本田技研系列の自動車部品メーカーであることからホンダの今後の業績予想に大きく影響を受ける。現在ホンダはトランプ次期大統領の発言で株価を大きく下げています。トランプさんがメキシコからの輸入に関税をかけると。ホンダはメキシコの工場を持っており、そこからアメリカに輸出していることから大分株価はやられています。2024/8/5の暴落した水準あたりまで下げています。2024/12/5現在ホンダの配当利回りは驚異の5.3%です。

8. まとめ

本田技研系列の自動車部品メーカージーテクトは、現在為替が円高にふれたこと、中国自動車業界の競争激化、トランプさんの関税発言などにより大きく株価を下げています。指標面で見てみると、PER、PBR共に低い水準で割安と言えます。特にPBRはここ3年で最低の水準となっています。DOEを採用し徐々に上げていくと宣言しているので今後の増配に期待。私は現在の水準で複数単元所有して長期で増配を楽しんでいきたい。私はまだ100株しか保有していませんが、PFのバランス、現金比率を考えながら時期を見て単元未満で少しづつ買い増しをしていこうと思っています。

This is not finaicical advice. Invest at your own risk. Thank you.