銘柄分析(5121藤倉コンポジット)驚異の利益率をたたき出すゴルフシャフト・TOBの可能性も探る

1. 会社概要

藤倉コンポジットは、ゴムと複合材料を用いた製品を製造・販売する企業です。自動車部品、産業用資材、スポーツ用品など多岐にわたる分野で事業を展開しています。産業用資材、引布加工品、スポーツ用品、その他とセグメントが分かれています。

1.1. 産業用資材

工業用精密ゴム部品、空圧制御機器、電気絶縁材料及び電気接続材料等の製造販売。

1.1.1. 工業用品

ダイヤフラム:自動車部品、ガス機器、水栓機器などに使用される薄い膜状の部品です。

BFダイヤフラム:極めて薄く柔軟性に優れた特殊なダイヤフラムで、様々なサイズや材質で提供されています。

複合成形部品:ゴムと金属や樹脂を組み合わせた部品で、自動車、給湯器、プリンターなどに使用されます。

逆止弁(アンブレラ・ダックビル):流体の逆流を防ぐ小型の逆止弁です。

1.1.2. 制御機器

低摩擦シリンダ:BFダイヤフラムを使用した摩擦の少ないシリンダーです。

小型・超精密レギュレータ:圧力を精密に制御する装置です。

1.1.3. 自動車関連製品

熱膨張ゴム「フレガード」:高温時に膨張して空間を塞ぐゴム製品です。

セル間断熱材・クッション材:電気自動車のバッテリー用途に使用されます。

1.2. 引布加工品

ゴムや樹脂を布に貼り合わせた製品。引布部門と加工品部門に分かれる。引布部門は自動車関連部品、電気・電子分野向け部材や一般ゴム引布などの製造販売。加工品部門は、国内向け舶用品、防衛関連製品の製造販売。なお、印刷材料部門は2024年3月期をもって撤退。

1.3. スポーツ用品

ゴルフ用カーボンシャフトの製造販売及びシューズ、ウェアなどのアウトドア用品の販売をしております。ゴルフ用カーボンシャフト部門は、世界の男子プロで使用率No.1の『VENTUS』、国内女子プロで圧倒的な使用率 No.1を誇る『SPEEDER NX』等の主力モデルがグローバルで強い。アウトドア用品部門では登山靴の製造販売をおこなっている。このゴルフ用カーボンシャフトが驚異の利益率をたたきだしている。

1.4. その他

物品の輸送及び保管サービス。

2. 業績

2.1. 2024年3月期業績

売上高: 377億8,500万円 (前期比7.1%減)

営業利益: 36億2,400万円 (前期比18.2%減)

経常利益: 38億9,800万円 (前期比24.2%減)

純利益: 32億5,200万円 (前期比17.6%減)

2.2. 2024年3月期セグメント別売上高(単位:百万円)

産業用資材 |████████████████████████ 21,776

引布加工品 |█████ 4,949

スポーツ用品 |███████████ 10,714

その他 |█ 345

2.3. 2024年3月期セグメント別営業利益・損失(単位:百万円)

産業用資材 |██ 258

引布加工品 |▼ -43

スポーツ用品 |████████████████████████████████████ 3,989

その他 |█ 40

売上高では産業用資材が全体の57.6%を占めているが、営業利益ではスポーツ用品が最も高くなっている。引布加工品は唯一損失を出しており、また産業用資材に関しても営業利益率の改善が課題。

2.4. 過去4年間の業績推移

売上高(億円)

2021年 |███████████████ 292.75

2022年 |██████████████████ 371.90

2023年 |████████████████████ 406.87

2024年 |███████████████████ 377.85

営業利益(億円)

2021年 |██ 11.72

2022年 |████████████ 41.60

2023年 |███████████ 44.32

2024年 |████████ 36.24

純利益(億円)

2021年 |██ 11.82

2022年 |████████████ 40.62

2023年 |███████████ 39.47

2024年 |████████ 32.52

上の業績推移から、藤倉コンポジットは2021年から2022年にかけて急成長を遂げ、その後は高い水準を維持しつつも、やや減速傾向にあることがわかります。

2.5. 直近の業績

2025年3月期1Q純利益 10億8200万円 進捗率29.57% 前年同期比22.9%増

1Qにあたる4月-6月の為替は1ドル150円から160円へと円安へふれていたので、想定以上に増益となったと推測できます。想定為替レートは1ドル145円なので、2Qは想定通りの業績となるか。

3. 強みと弱み

3.1. 強み

技術力と多様な製品ポートフォリオ

ゴムと複合材料の高度な技術を持ち、自動車部品、産業用資材、スポーツ用品など多岐にわたる製品を展開しています。

スポーツ用品部門の高収益性

ゴルフ用カーボンシャフト部門は高い利益率を維持しており、会社全体の収益に大きく貢献しています。

グローバル展開

国内外9社の海外拠点を持ち、グローバルに事業を展開しています。

3.2. 弱み

市場環境の変動に対する脆弱性

自動車関連や住宅設備関連の需要変動、半導体市場の動向に業績が左右されやすい傾向があります。

引布加工品部門の不振

引布加工品部門が営業損失を計上しており、収益性の改善が課題となっています。

スポーツ用品部門の需要変動

ゴルフクラブ市場は流通在庫過多。アウトドア用品は気候変動の影響を受けやすい。

原材料価格の変動リスク

原材料費やエネルギー費の価格変動が業績に影響を与える可能性があります。

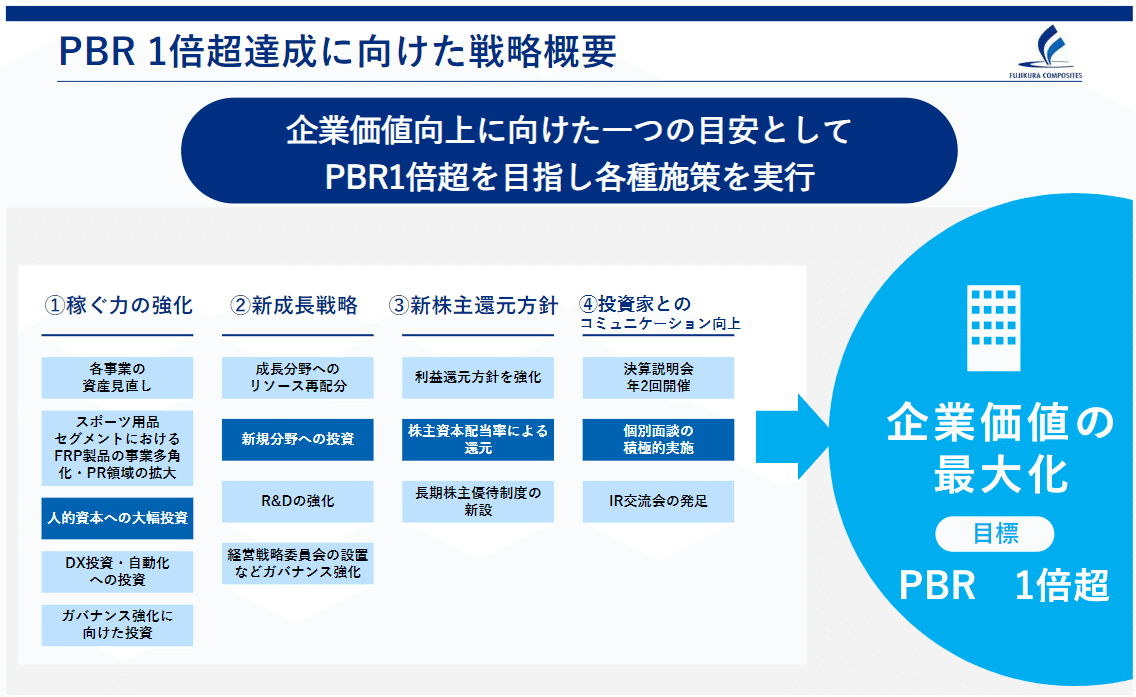

4. 株主還元

以下の資料は2024年6月25日発表「中期経営計画の進捗に関するお知らせ」の内容だが、企業価値の向上に向けてPBR1倍達成に向けた施策を打ち出している。その一つとしてある新株主還元方針では株主資本配当率の導入や長期株主優待制度新設などがある。

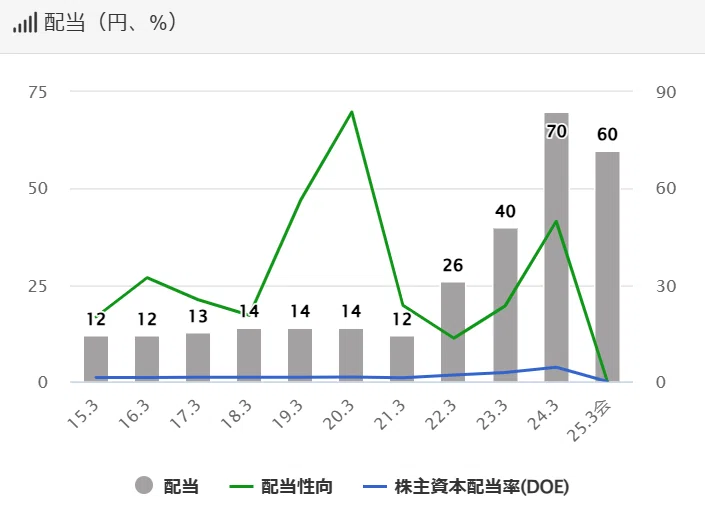

株主資本配当率(DOE)は4.0%以上、年間配当下限45円、継続的かつ段階的な自己株式取得、長期優待制度(500株以上3年以上保有)が示されている。

これまでの配当は下のグラフの通り。DOEは、20.3期1.4%、21.3期1.1%、22.3期2.0%、23.3期2.8%、24.3期4.4%。目安の4.0%以上は前期で達成済み。EPSが増加しないと大幅増配はなさそう。また前期は配当70円のうち記念配当が20円分ある。今期の配当は記念配当なしの50円を基準として計算されるのか、記念配当込み水準から増配が検討されるのか、ここらへんが悩ましい。

個人的にはココが気になるところですが、株式持ち合い解消にむけて株式会社フジクラが保有している藤倉コンポジットの株を取得したそうです。取得前は4,776千株(20.37%)保有していたが、2024年5月13日に、1,612千株(8.31%)まで減少した。自社株買いを行うのはいいのですが、これはTOBしないってことなのかな。TOBも期待していたのでちょっと残念です。

持ち合い株の取得よりも、流通している株式の取得を今後は期待しております。

まとめとしては、DOE採用、長期株主優待制度、自社株買いと株主還元には積極的な姿勢が見られてよいと思います。

5. 各種指標

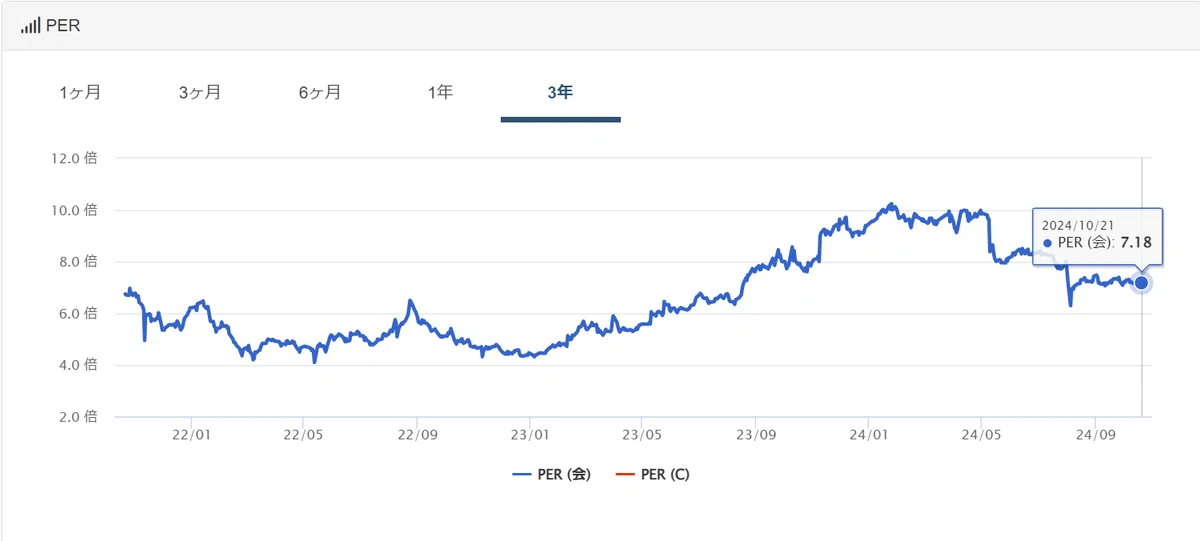

ここでは、各種指標と2025年3月期1Qの業績内容を見ながら株価について考えてみたい。下は2024年10月21日現在の各種指標。

過去3年間PERレンジ:4-10倍 2024/10/22現在7.2倍(概ね妥当な水準)

過去3年間PBRレンジ:0.49-0.97倍 2024/10/22現在0.7倍(概ね妥当な水準)

PBRに関しては東証のPBR1倍割れ是正要請の件があってか、過去と比較すると全体的にPBRは高めとなっていくので、この点には留意しなければならない。PBRについては多少の割高感は許容する、東証の要請後の推移を確認して調整するなどひと手間加えると必要がある。

EPSを見る

1Q時点のEPSは51.55円。通期会社予想EPSは138.21円。進捗率は28.3%(前年同期29.1%)となっている。この企業は利益が特定の四半期に偏る傾向はないためこのまま業績が進捗すれば、通期で51.55×4=206.2円となるはず。それに対して会社予想通期EPSは138.21円とだいぶ保守的。まあ75%の期間が残っているので不確実性はありますが。

為替を見る

2025年3月期通期の想定為替レートは1ドル145円。2024年10月22日現在145円を大きく下回ったのは2024年9月のみ。夏までは150円を上回る水準で推移、現在10月は150円付近で推移。よって、7-9月の2Qは1Qより弱い業績内容になることが予想される。

業績予想のクセは?

2020年から2022年にかけては業績の上方修正が何度か入っていたが、2023年から現在までで下方修正が2回入っている。基本的にこの会社はむやみやたらと保守的な会社予想を出すようでもないよう。では今回の保守的な会社の業績予想はなぜか?それは、その時点で円高を想定していたためなのかもしれない。3/19に日銀はゼロ金利政策を終了させた。さらなる利上げがあるのではないかと話題になっていた時期が2024年3-4月頃。通期の決算短信をまとめている時に為替は不安定な見通しだったのかもしれない。

2025年3月期2Q決算と今後の株価は?

2Qは概ね会社の想定為替レートと一致するようなので良くもなく悪くもない決算がでてくるのではないか。通期の業績予想を上方修正するにはいたらない可能性が高い。現在の株価はそれを織り込んでいる感じがする。8/5の暴落以降はドル円は円高傾向で推移。株価もそれに合わせてヨコヨコ。少しでもコンセンサスを上回れば株価は上昇しそう。現在の悪い地合いが何かのきっかけで終了し(例えば、衆議院総選挙が終わりあく抜けするとか)、かつ円安傾向であれば株価は戻る可能性がある。

通期予想EPSから現在のPERを試算

2024年10月22日時点の株価は1188円。仮にこのままの進捗で通期EPSが206.2円となれば、現在のPERは1188÷206.2=5.76倍となり若干の割安水準と考えることができる。

じゃあどうする!?

現在300株保有。現金もなくなってきたので買い増しはできない状況。現金ができて、かつ株価が下がれば買い増しを検討したいかな。配当利回りも過去3年間で高い水準であるし。2023年11月には配当利回り5.3%にいったようなので、その水準で買えれば最高だが難しいでしょう。5.1%-5.2%あたりで買うのが無難かな。つまり株価1154円-1176円あたりということ。