藤倉コンポジット(5121)2025年3月期第3四半期決算を2分でかくにんしてみる

1.連結業績

(1) 経営成績(累計)

経常利益は前年同期比7.5%増の36億3,500万円となり、通期計画47億円に対する進捗率は77.3%に達しました。しかし、この進捗率は5年平均の82.4%を下回っています。

(2) 連結財政状態

主な特徴:

総資産は前期末比で2.5%増加しました。

純資産は前期末比で10.0%減少しました。

自己資本比率は82.8%から72.7%へと10.1ポイント低下しました。

自己資本比率の低下は、主に自己株式の取得によるものです。

2024年9月30日時点では、短期借入金が8億円、長期借入金が32億円新たに計上されており、これも自己資本比率低下の一因となっています。

これらの数値から、藤倉コンポジットは財務の安定性を維持しつつも、自己株式の取得や借入金の増加により、財務構造に若干の変化が見られることがわかります。

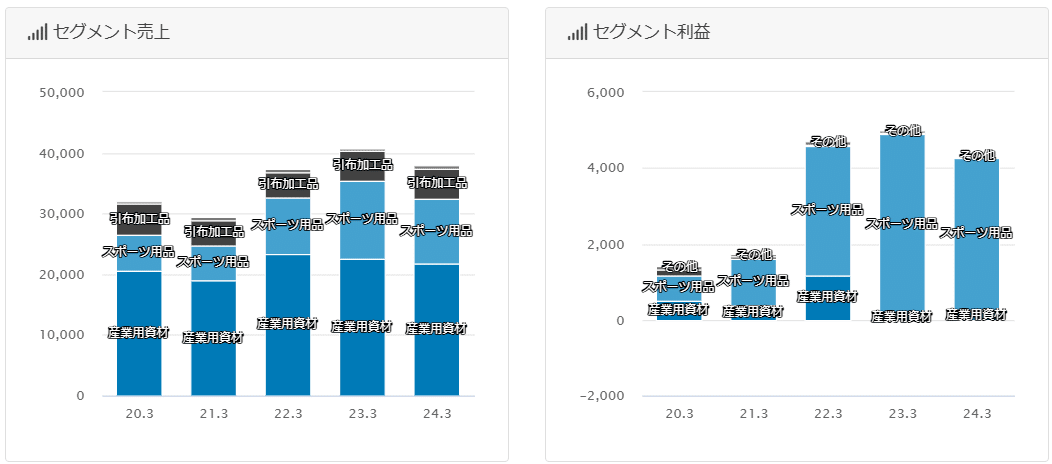

2.セグメント別経営成績

(1) 産業用資材

売上高:170億82百万円(前年比2.5%増)

営業利益:1億31百万円(前年比38.7%減)

自動車関連部品や住宅設備関連の受注は回復したが、米国での受注低迷や国内の製造コスト上昇により営業損失。

半導体市場の回復や海外向け設備投資の増加により、制御機器部門は堅調。

医療市場は在庫調整や製品立ち上げの遅れにより、全体では増収減益。

(2) 引布加工品

売上高:21億33百万円(前年比44.4%減)

営業損失:1億8百万円(前年同期は98百万円の利益)

電気・電子分野向け部材や一般ゴム引布の受注は好調だが、製造コスト増加により増収減益。

防衛関連製品の受注は増加したが、舶用品の売上減少により営業損失。

印刷材料部門は2024年3月期をもって事業撤退。

(3) スポーツ用品

売上高:97億17百万円(前年比13.3%増)

営業利益:39億56百万円(前年比18.9%増)

ゴルフ用カーボンシャフトは主力モデルがグローバルで好調を継続し、増収増益。

2024年11月に新商品を発売し、シリーズ展開を強化。

アウトドア用品は市場在庫過多により販売が伸び悩み、円安の影響による仕入れ価格高騰により減収減益。

(4) その他

売上高:3億39百万円(前年比1.0%減)

営業利益:27百万円(前年比6.9%減)

荷動きにわずかながら減少が見られ、減収減益。

3.連結業績予想

2024年11月8日公表の連結業績予想から変更なし。

4.特記事項

自己株式の取得により、自己資本比率が低下。

従業員インセンティブ・プラン「株式付与ESOP信託制度」を導入。

製造販売する膨張式救命いかだの投下試験において不具合事象が確認され、部品または一部製品の無償交換を実施することを決定。

5.全体的な分析

藤倉コンポジットの2025年3月期第3四半期決算は、全体として、増収減益となっています。

(1) プラス要因

スポーツ用品部門(ゴルフシャフト)が引き続き好調で、業績を牽引。

制御機器部門は、半導体市場の回復により堅調に推移。

(2) マイナス要因

産業用資材部門は、米国での受注低迷や国内の製造コスト上昇により営業損失。

引布加工品部門は、製造コスト増加や舶用品の売上減少により営業損失。

自己株式の取得により、自己資本比率が低下。

膨張式救命いかだの不具合による無償交換の実施。

(3) 今後の見通し

連結業績予想は据え置きであるものの、膨張式救命いかだの不具合による影響が懸念される。

各セグメントにおける課題を克服し、収益性の改善を図ることが重要。

6. 個人的所見

ゴルフ用カーボンシャフトの売上は好調のようでホールドする予定です。下のセグメント別利益率で確認できるのですが、スポーツ用品の利益率が群を抜いています。全体の利益の中でスポーツ用品セグメントの利益が大部分を占めているので、ここが好調である限りはもっていようかなあと今のところは思っています。

決算発表日は株価-3(-0.19%)でしたが、発表後PTSでは-53(-3.32%)と大分下落しています。

さあ、どうなるか。ここ最近、増配後は配当利回り4%あたりまでしか下がりませんでした。仮に現在のPTS株価1545円までさがると配当利回りは4.14%となります。

増配後は配当利回り4%以下となるような株価上昇はなかった

参考までに配当利回り4%を越えた時の株価の目安を表にしました。

ここまでお読みいただいありがとうございました。励みになりますので、参考になったと思われた方は「いいね」「フォロー」よろしくお願いします🔥

このほかには日本の高配当銘柄について分析をしています。よろしかった他の記事もどうぞ。