貸借対照表のお勉強です!!【竹花のURUオンラインスクール】

この記事はXでも紹介しています。

貸借対照表のお勉強です!!【竹花のURUオンラインスクール】|竹花貴騎の社会人戦闘力向上講座 @ame_tjmymdisnut #note https://t.co/eurSkQ8127

— 人生色々あるよね (@money_takehana) May 1, 2024

貸借対照表を知らないとヤバい!?

つまらないけど、一番重要!

貸借対照表(BS)の見方

どこに投資すればいいの?

これって資産になるんだっけ?ならないんだっけ?

全部PL・BSを見れば分かるんです!

このつまらない99%を1%のやりたいことのためにやる

これが人生。

はじめ

一本前ではPLを勉強しました。

PLもBSも、複雑で難しい、というかそもそも面白くないと感じる方が多いと思うのですが(私を含め笑)、財務管理ができないお店が潰れてしまうようです。だから、めちゃくちゃつまらないかもしれないですが、めちゃくちゃ重要なんだとか!

将来的に経営者になるなど、ビジネスの世界に一歩踏み込むと、悪い人たちがいっぱいいます。

「この会社ね、上場狙っているから!」(上場詐欺会社)→「そうなんだ」→でも、実際にBS見ると、すっからかんやん!→BSを読めたから、騙されなかった!でも、BSが読めない人は騙されてしまう😱という感じです。

そうならないために、このブログを通して、貸借対照表をしっかり読めるようになっていきましょう!私も噛み砕きながら書いていきます!

あと、前回まとめようかな、と考えていたPL管理表を作成する方法ですが、諦めました😭また、気分が変われば書くかもです。気になる方は、URUの無料入学(9日間)があるので、そちらでガッツリ学んでみてください!

貸借対照表(BS)

さて、今回は、BSです。

これは、決算書に必ずついてくるものです。

【引用:https://x.gd/dp0CY】

右側を見てください。「難しい、読めない、こんなの無理!」って思うかもしれません。思って当然です。数字だらけですもんね😭BSアレルギーが出る人もいますが、竹花さんが分かりやすく解説してくださるので、きっと理解できると思います!

またまた、これも3つだけおさえればいいのです!

「資産」「負債」「純資産」

この3つです。

負債というものは、返済が必要なものです。いわゆる、「借入」というものです。

純資産というものは、例えば会社を作りました。

資本金を入れました。

その資本金は返済しなければならないのでしょうか?

もちろん、しなくても大丈夫です。返済不要なものが純資産に入ります。

そして、実際に仕入れて事業を回すために、例えば工場をつくるやら、株に投資するやら、そういう風な運用状況が資産になってきます。

もうひとつ例を加えると、このオフィスをつくりました。このオフィスというのは、事業をつくるために資産になりました。なぜなら、このオフィスを使って、何かを生み出そうとしているからです。ということは、資産になります。そのようなイメージです。

それを今から、一つ一つ細かく見て行きましょう!

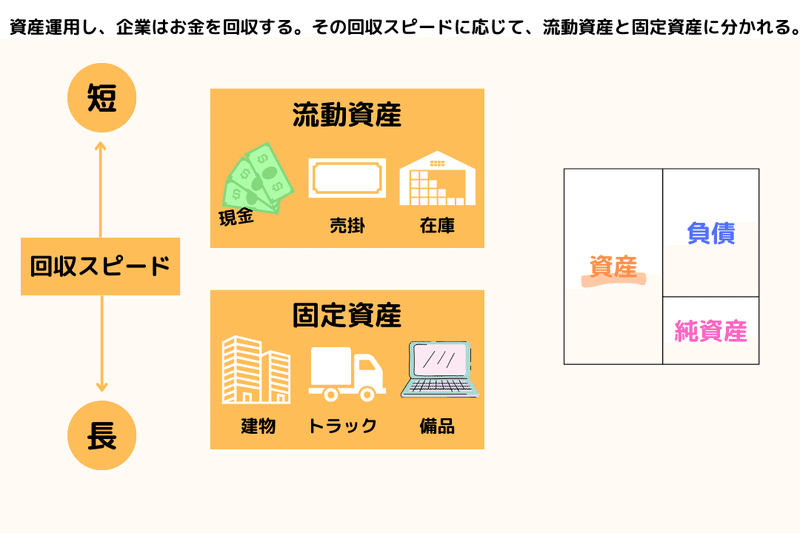

資産

資産は2つに分かれます。

流動資産と固定資産。

結局は、企業は、お金を負債であろうが、出資であろうが、仕入れます。

右の部分(負債と純資産)のお金を仕入れるのです。そして、仕入れたお金を左の方(資産)で使う。その仕入れたお金を、工場であったりとか、トラックの運送事業を始めたいのあれば、トラックを買ったりとか、IT事業を始めたいのであれば、パソコンが必要だったりだとか……右の部分を資産に変えていくわけです。資産に変えて、この資産を使って稼ぎを得るようなイメージです。

流動資産:回収のスピードが早い資産。お金になるスピードが短いもの。1年くらいで回収できる。→ 現金預金、受取手形、売掛金、商品、製品など。

固定資産:回収のスピードが遅い資産。お金になるスピードか遅いもの。1年以上かかる。→土地、建物、機械設備、ソフトウェアなど。

これらが資産の種類です。

負債

負債というのは、お金を仕入れるわけです。

この負債も2つに分かれます。

流動負債と固定負債。

資産と似ていますよね!

流動負債:返済期限が短い負債。ウシジマくんは流動負債らしいです。1年以内に返済しなければならないもの。

固定負債:返済期限が長い負債。銀行から10年とか借り入れたりするもの(長期借入)は固定負債。

例えば、「工場を作りたいです」といった時に、お金を仕入れるのは、借金をして借りる以外にも、社債と言って、5年後には「いくらになって返しますよ」と個人と直接約束することで、それと引き換えに現金を手に入れることができます。なので、社債=固定負債になるわけです。

純資産

純資産は、株主資本とその他資本に分かれます。

株式会社って誰のものか思い出してみましょう。

社長ではありません、株主様のものです。

だから、そこの会社に残っている純資産は「誰のもの?」というと、株主のものになるということです。

では、会社に100億円利益が貯まっています。

その50%の株式を持っているといくら、100億円のうち、いくらもらえるでしょうか?

50%だから、50億円だそうです。

株主の資本になっているもの、資本金とかを使ってどんどん商品などを生み出していくと、利益が貯まっていきますよね。そういった利益余剰金だったりとか、自己資本とか、評価・換算差額とか……この辺は、そこまで詳しく覚えてなくて良いそうですが、知ってて損はなさそうです。

1番大切なことは、純資産とは株主のものであるため、投資の指標としては重要となってくるということです。

復習

さて、ここで少し復習です!

思い出しながら、ゆっくりスクロールしていってくださいね👍

〈貸借対照表〉

左のものは?

資産

右のものは?

負債

左のもの、資産は2つに分かれます。その2つとは?

流動資産と固定資産。

右のもの、負債も2つに分かれます。

流動負債と固定負債。

では、流動負債とは何ですか?

早く返さないといけないもの。(ウシジマくん)

では、流動資産とは何ですか?

お金とか、在庫!すぐに売れるもの。

どうでしたか?これでなーんとなくですが、決算書を見たら、だいたい会社の把握ができるようになってくる気がしませんか!?

例えば、「あなた、ちょっとお金貸してよ!来月には返すから」と頼まれて、BSを見てみたら固定負債の数値が大きい!→「いや、あなた、固定負債が沢山よ。どうやって回収するの?」ってなりますよね。

反対に、売掛金(流動資産)が1億円あり、さらに固定資産もしっかりあって担保も取れるとなったときは、「全然お金かしますよ」となりますよね。

そういう感じで、どんどんBSに慣れていきましょう!

クイズ

カカクコムのBSは、AとBのどちらでしょうか?

カカクコムとは、価格ドットコムとか食べログといったサービスを運営している、いわゆるIT会社です。

まずはイメージの整理から。

〈カカクコムのイメージ〉

・どんなビジネスをしているでしょうか?

オンライン系。

オンライン系では、固定資産はどうでしょうか?

実際に、工場は必要か→必要ない。

大きなオフィスは必要→必要ない。

→固定資産はなさそう!

・人から借りるべき事業でしょうか?

何かをやるという時に、ITはパソコンひとつで、できてしまいますよね。そのため、誰かからお金を借りる必要もなさそうです。初期費用もそこまで掛からなさそう🤔

この疑問をひとつひとつBSに当てて、答え合わせをしていきましょう!

オンライン系というのは、固定資産は少ないはず!では、AかBかどちらを選べと言われたら、Aですよね。

次に、人からお金を借りるべきビジネスですか?

いや、パソコンひとつでできるからお金は掛からなさそう!→固定負債は小さくなる。ということは、Aですよね!

もう正解は見えてきました。

そうです、Aがカカクコムです。そして、Bは東日本鉄道です。

IT企業は設備や建物はほとんど必要ないため、固定資産がめちゃくちゃ少ないです。

一方で、鉄道会社は線路を引くために土地だったり、車両だったり、工事だったりしなければならないので、固定資産がめちゃくちゃあるのが分かると思います。

では、どちらが安定している企業なのか?

結局は、BSは安定しているかどうかを判断するためのものです。

それは、流動比率で判断すべし!

短期的にどっちの方が安定しているのかという指標をみるためは、流動資産と流動負債で企業を分析することが大切です。

流動比率=流動資産÷流動負債×100

流動資産÷流動負債×100をして、この値が大きければ安定性は高いといえます。反対に小さければ、安定性は低いといえます。通常の指標であれば、200%くらいが良いと言われていますが、日本だと信用情報が見れると言われているため150%でも良いらしい!

少し流動比率について具体的に見ていきましょう。

例えば、短期的に100万円の流動資産(売掛金とか)があります。反対に、50万円の流動負債(買掛金とか)があります。

売掛金:あげているけど、もらっていないお金。

買掛金:もらっているけど、まだ払っていないお金。

100万円÷50万円×100=200%

→この企業は、短期的にみると、すごく安定していると言えますよね!

反対に、売掛金25万円、買掛金50万円だったら

25万円÷50万円×100=50%

→この企業は、不安定な企業だと分かります!

「お金貸して!」って言われたら、こんな感じの計算を通して、判断すると良いそうです✨

損益計算書(PL)、貸借対照表(BS)、キャッシュフロー(CF)の3つを分かっていると、経営がかなり強くなるそうです!

経営はつまらないかもしれないですけど、やりたいことの1%をやり切るために、こういうことも地道に学んで実践していきたいものです😌

まとめ

ここで、少し思い出しながら、自分なりにまとめてみたいと思います!

損益計算書(PL)は、収益-費用=利益を表しています。

収益とは、売上をはじめ、受取手数料、受取利息など受け取ることのできるお金のことです。

費用とは、売上原価、経費、支払手数料、受取利息など受け取ることのできるお金のことです。

損益計算書には、売上や利益に関する情報を表していることが分かりますよね!

そして、今日学んだ貸借対照表(BS)には、お金の情報がギュッと詰まっているようなイメージです!

貸借対照表(BS)は、資産=負債+純資産で、この式をちょっといじると、資産-負債=純資産となりますよね。先ほどの損益計算書の収益-費用=利益と似たような形をしていることがわかると思います。

損益計算書は、利益を計算する決算書であるのに対し、貸借対照表は、純資産を計算する決算書なのです!

そして、左側の資産は「集めたお金を今どう使っているか」=「投資」を表しています。

資産は2つに分かれます。

現金及び預金(お金そのもの)は現在会社にあるお金で、将来会社にお金をもたらすものは、将来会社に入ってくるお金となります。

右側の負債+純資産は、「お金をどこから集めてきたか」がそれぞれ示されています!

負債は、将来返さなくてはならないお金で、これは将来会社から出ていくお金と捉えることができます。

純資産は、将来返さなくてもよいお金で、将来会社に残るお金という感じです!イメージは、貯金箱かなと個人的には考えています😊

最後に、一年以内に入ってくるお金=流動資産と、一年以内に出ていくお金=流動負債の比率は流動比率(流動資産÷流動負債×100)と呼ばれ、会社の短期の資金繰りの安全性を見る指標です!

流動比率が100%を切っている(流動資産が流動負債よりも小さい)場合、その会社は資金繰りに苦しんでいることが分かります。

反対に、流動比率が100%を超えている(流動資産が流動負債より大きい)場合、少なくとも1年以内に倒産することはないと言えるでしょう。

どうでしょうか!少しは、整理できたでしょうか。私のブログを通して、一人でも「よくわかった!」となった方がいらっしゃったら嬉しいです!

さてさて、次回はキャッシュフロー(CF)について書いていこうかなと思います✨

最後までご覧いただき、ありがとうございました🙇

【参考・引用】

中村儀一『3秒でバランスシートが読める本』2016年 あさ出版

【UR-Uの入学はこちら↓↓↓】

■UR-U無料体験プラン申し込みフォーム

竹花さんが運用しているyoutubeチャンネルはこちらです。

竹花さんのyoutubeチャンネルはこちらです。

竹花さんが経営しているURUオンラインスクールの案内はこちらです。

もしURUに興味にある方はこちらから入学ができます。

URUのYouTubeチャンネルはこちらです。

URUで収益化できるプログラム

URUでは、たくさんの収益化できるプログラムがあります。

youtubeでの切り抜き、学んだことをブログで書く、お店集客

口コミ評価、拡散で応援といった機能がありますので

一つづつ紹介していきます!

Youtube動画の切り抜き

こちらは竹花さんのyoutubeチャンネルで投稿される動画を切り抜き拡散することで収益化ができるというプログラムです。

1本投稿するごとに500円が皆さんの財布に入り、一定の条件を満たすと単価が800円に上がります。

ブログ記事の執筆

URUでは動画学習や2週間に一回竹花さんがZOOMで生放送する場合がございますので、そこで学んだことをブログに記載すると内容に応じて収入が発生するという仕組みです。

一つの記事を書くごとに2000円もらえますので、月5本以上投稿すればURUの学費である月8,980円は簡単にペイできてしまうということになります。

しかも、どんどん記事を書き続け、一定の条件を満たすとプロのライターという資格がもらえます。

そこでは1記事あたり通常の倍の4000円もらえますので、オススメです。

お店に集客

竹花さんのお店を利用、または誰かを紹介し来店するとお会計金額からの20パーセントが誰にも知られずに皆さんのお財布に入っていきます。しかもリピート時も報酬反映されるため再来店などでも永続的に収益化ができるようなシステムになっております。

口コミで評価

このプログラムは最近追加された機能でURU生のお店や竹花さんの会社を口コミやレビューなどで様々な意見で支えることで1件毎に300円もらえるというシステムです。

かかる時間は1日30秒程度ですのでトイレの時間や通勤時間などの隙間時間で月々

の学費を賄っているURU生もいます。

この他にもブログ等がきっかけでURUに入学した人が出てくると、それに応じて収益が発生するという代理店的な活動もありますが、それについては別の記事で紹介いたします。

この記事が気に入ったらサポートをしてみませんか?