最新のロボット産業統計が発表されました(2023年データ)

今年も国際ロボット連盟(IFR)から最新のロボット市場に関する統計データ ”World Robotics 2024”が発表されましたので、ざっくりまとめてみたいと思います。

昨年行った2022年データのまとめはこちらから。

というわけで、ここからは少し詳しく見てみましょう。

(図はすべてIFR発表資料からの引用です)

まずは産業用ロボットから。

新規設置台数と稼働台数

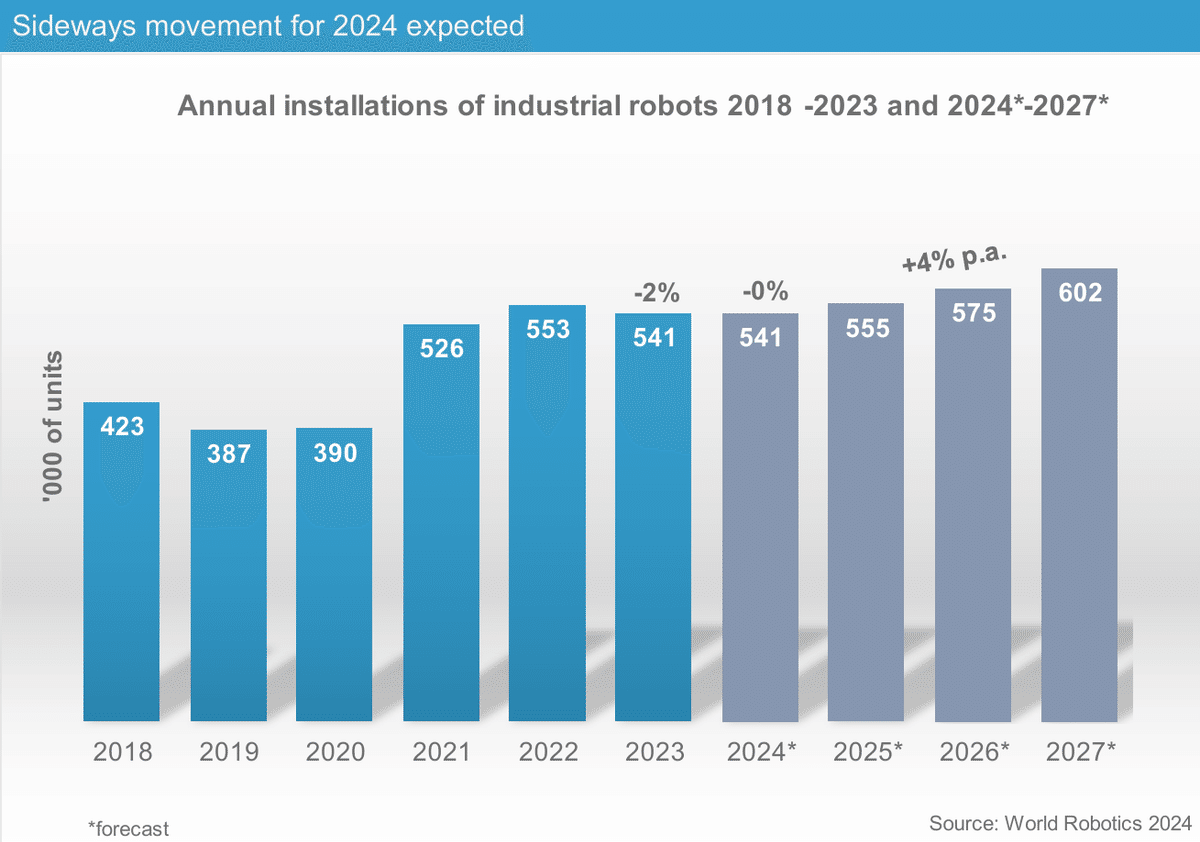

ざっくりいえば、新しく作られたロボットは54.1万台(前年比-2%、CAGR 2018-2023: +5%)で3年連続50万台の大台を超えました。一方、稼働しているロボットは430万台(前年比+10%、CAGR 2018-2023: +12%)という感じです。

生産台数のグラフはこんな感じです。近年はちょっと停滞気味なものの、27年には60万台まで到達予定です。伸び悩んでいるのは、中国の景気の影響が大きいのかもしれません。

稼働台数の方のグラフは、きれいな右肩上がりです。去年の390万台から428万台と初めて400万台を超えました。

産業と使い方

どの産業で使われているのかというと、昨年まで電機電子産業が自動車産業を追い抜いて首位となっていましたが、今年は再び自動車が逆転してトップになっています。自動車が伸びたというよりは、自動車は変わらずの一方、電機電子産業の方が前年比-20%で首位陥落という状態です。

ただし、依然として、この2つで26万台の生産ということで、全体の半分以上(用途がわかっている中では58%)を占めています。10年前は約70%だったことを考えると、電機電子・自動車以外の産業も少しずつではありますが、増えているとも言えるでしょう。

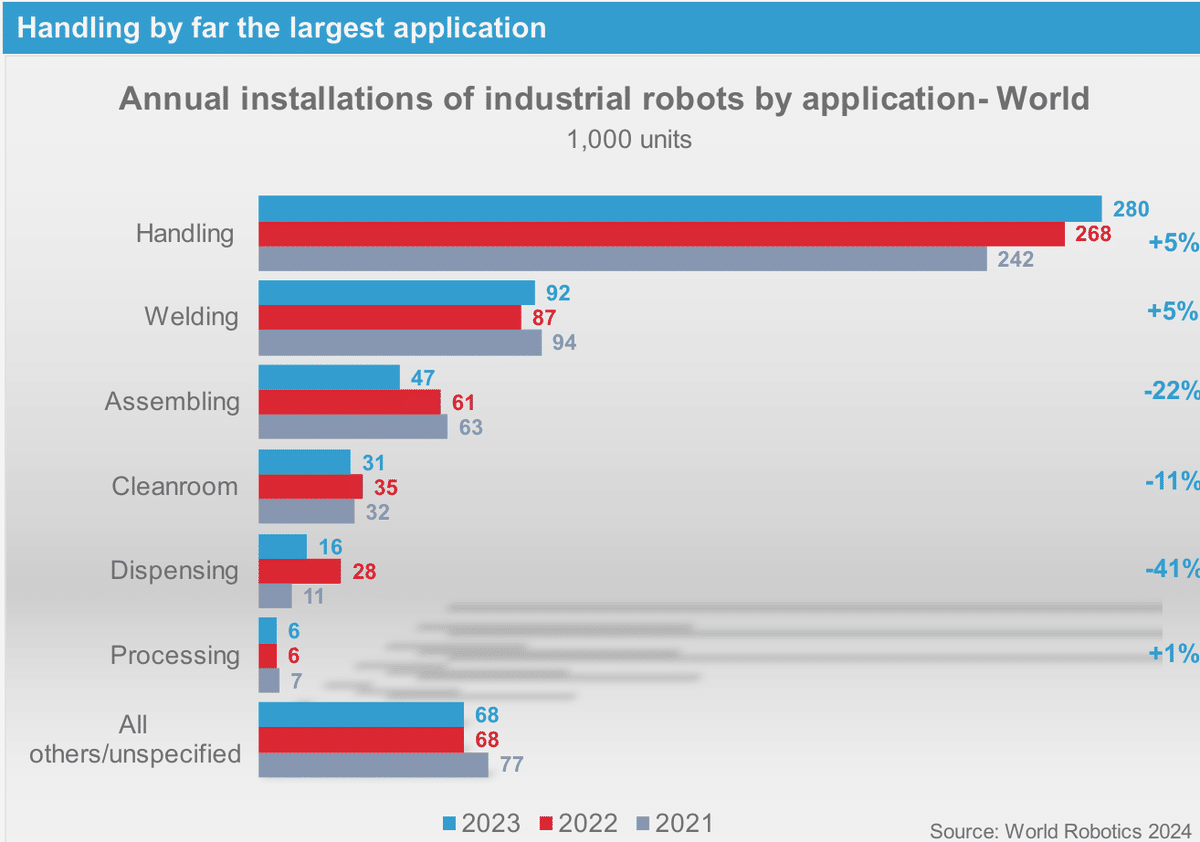

用途に関しては、ハンドリングが28万台と圧倒的で、その次に溶接、組立が続いています。組立が若干減ったのですが、これらの順番自体は昨年度からの変化はありません。

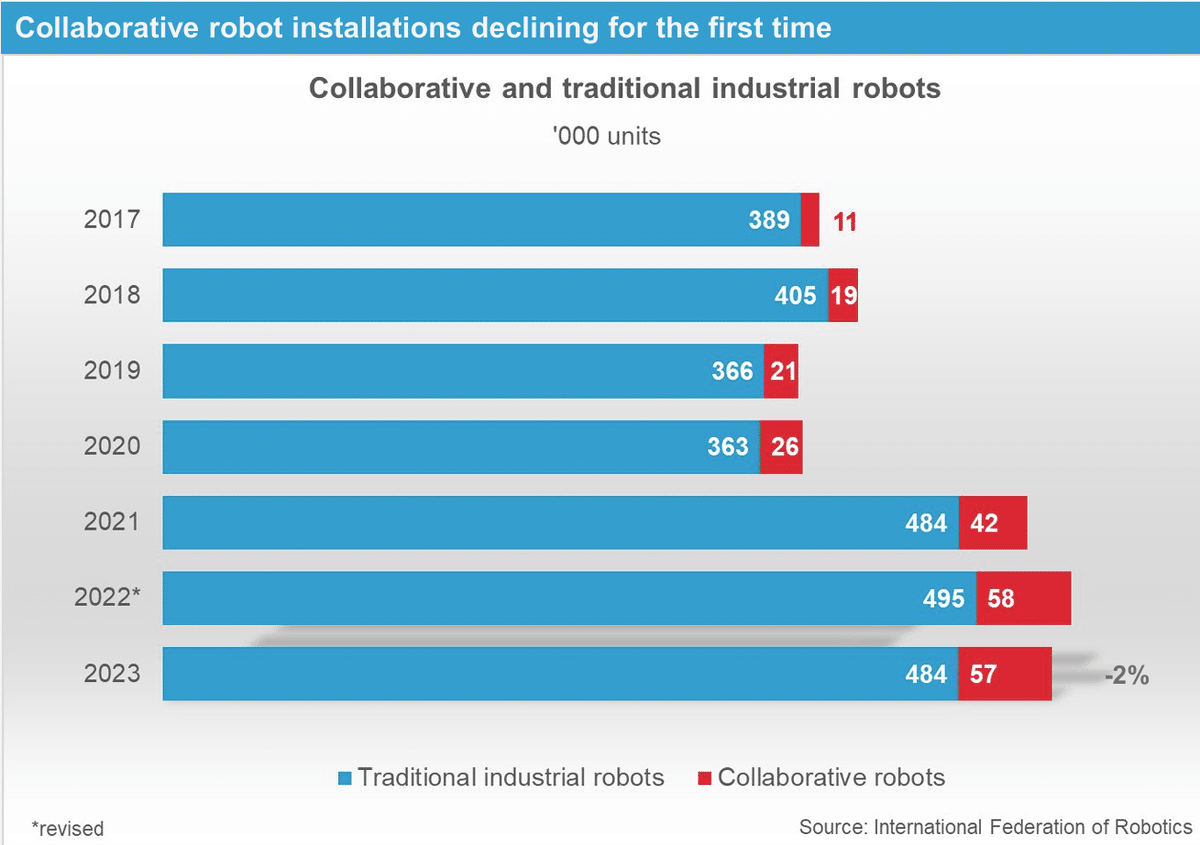

協働ロボット

協働ロボットに関しては、昨年全体に占める割合が10%を初めて超えましたが、今年もそれを維持ということで全体に占める割合は11%程度となっています。

大企業ではリスクアセスメントに苦戦しているというような話は定期的に聞かれるのは相変わらずかもしれませんが、これを超えて大企業にもどんどん入っていく、もしくは、さらに新規ユーザ側に広がっていくという展開が比率増加のためには必要なのかもしれません。

地域ごとのデータ(特に中国)

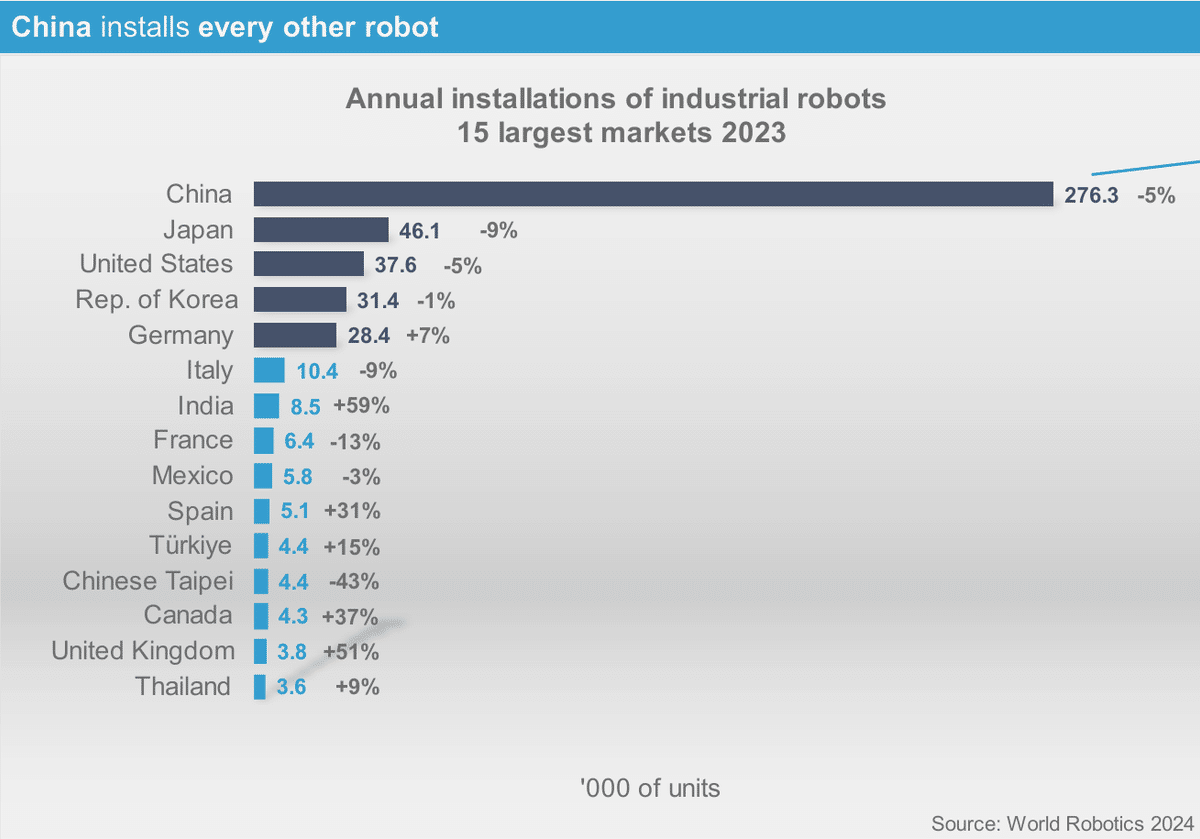

ロボットが使われる地域という観点では、相変わらずアジアが72%を占めています。以下の図を見ると一目瞭然ですが、特に中国一強というのに変化はありません。この傾向はしばらく続きそうです。

上位5か国(中国、日本、アメリカ、韓国、ドイツ)で全体の79%を占めています。日本の昨年度から減少しているものの、まだまだ4.6万台ということで第二位はキープしています。

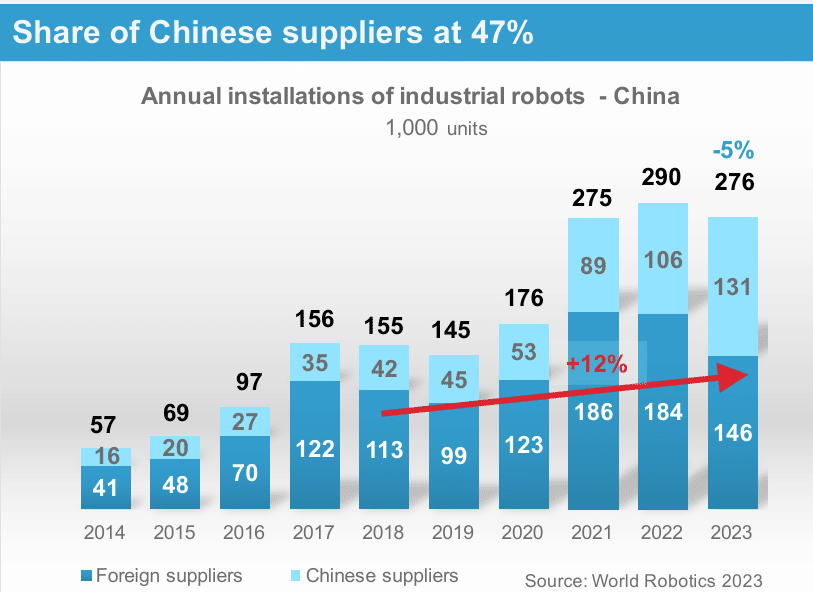

10年前は中国が占める割合は、全体の12%だったのが、今や51%となっています。用途としては、引き続き、中国では電機電子産業での活用が一番多いものの、減少率が23%とダウンが激しくなっています。

また、もう一つの重要なポイントはそのような状況の中でも、中国内製の勢力は勢いを増しているということでしょう。中国全体の導入台数が2.4万台減る中でも、中国製ロボットは逆に2.5万台も増えています。結果として、中国国内での中国製ロボットの比率は47%と約半分にまで到達する勢いです。

日本のデータ

日本はというと、設置台数は先ほど紹介したように前年比9%減の4万6,106台で世界二位。稼働台数は5%の伸びで43万5,299台で、こちらも中国に次いで世界第2位を維持してます。

また、輸出に関しては、日本は世界のロボット生産の38%を担っています。 輸出台数は16万801台(輸出率は78%)になりましたが、2022年の過去最高記録20万7,737台から23%の減少となっています。

より細かい他の国の数値や実績は是非IFRレポートをご確認ください。

技術と市場の今後のトレンド

少し視点を変えて興味深いと思ったのは、今年のトレンドというコーナーです。グローバルトレンドとして挙げられているの次の5個です。

「AIと機械学習」「協働ロボットの新アプリ」「モバイルマニピュレータ」「デジタルツイン」「ヒューマノイド」。

モバイルマニピュレータは、移動とハンドリングを1つロボットで一気通貫でできますし、AIの進化・活用・改善も驚くべきスピードで行われています。

そういう意味では、5つのいずれも大変興味深いトピックですが、特にロボットの世界最大の業界団体であるIFRが、サービスロボットではなく、「製造業向け」のロボットのグローバルトレンドのトップ5に「ヒューマノイド」を入れてきたのは、いよいよそういう時期なのかという想いです。

そして、技術だけではなく、市場のトレンドに関しては、

・多くの先進国における労働力不足による自動化需要の促進

・サプライチェーンと顧客との近づき方の再考

・中小企業は自動化への障壁撤廃

が代表的なものとして挙げられており、このようなトレンドは総じて産業用ロボットにポジティブな影響を与えることになると思います。

というわけで、数字的には23年は一旦停滞という表現が適切かと思いますが、長い目で見れば基本的には右肩上がりで成長していくことは間違いないかと。

次回は、サービスロボット編をまとめてみたいと思います~。

では、また~!!

「フォロー」や「ハートマーク(スキ)」を押して頂けると喜びますので、どんどんマークを押しちゃってください。笑

安藤健(@takecando)

==================

Twitterでは気になった「ロボット」や「Well-being」の関連ニュースなどを発信しています。よければ、フォローください

いいなと思ったら応援しよう!