9月2日(月)~9月6日(金)の見通し

■まず初めに流し読み

◆米国内の経済指標は特段問題なしと見られる。

消費者信頼感指数は改善、GDPも上方に修正されるなど米国経済は引き続き強いと見られるが、8月から市場に渦巻く「雇用市場の弱さ」が一部の指標でにじみ出ていることは頭の片隅に入れておきたい。

◆9月FOMCでは利下げが確定しているが、問題は1段階利下げか?2段階利下げか?で市場が多少揺れていることだ。

ここでジャクソンホール会議にて話題に挙がった「有効求人倍率」と経済の関係から見れば、現在は有効求人倍率が1を下回りかけているため既にインフレ再燃は問題ではないと言える。

逆に失業率が上昇することでデフレ方向への圧力が強まり、場合によっては2023年に語られていた「ソフトランディング」から「ハードランディング」(不況) へと移行することも考えられ、その場合 (今年6月の試算では) 失業率が4.5%を超えることが一つの分水嶺となる。

◆仮に不況が来ると仮定しても、その原因が「高インフレ」や「中身の伴わない空前のブーム」でなければ株価も大幅下落になるとは言えない。

また2000年ごろからFRBは不況を予防するために予防的利下げを行う傾向にあるが、その際大幅利下げまたは連続利下げを行うためそれらには警戒が必要と思われる。

翻って現在の政策金利から正当化できる利下げ幅はかなり大きいが、もし一気に行えばそれこそインフレ再燃の火種となる可能性もあり、またFOMCメンバーの考える各年末の利下げ幅よりも市場の考える利下げ幅が大きく上回っており、今後はこの「市場の行き過ぎた利下げ期待」が修正されること自体が株価の上値を抑えてくるかもしれない。

◆今週の要注目指標は何といっても雇用統計であり、特に失業率は否が応でも株式市場が反応しやすくなっている。

米国株はテクニカル的に上を目指しやすいが、雇用統計の結果次第ではテクニカルを貫通して再び調整に転じる可能性もあるので注意したい。

また本音としては9月・10月に再び調整を挟むほうが2025年に向けて再び強いスタートを切りやすく、雇用統計だけでなく大統領選挙における「ハリス氏リード」というコンセンサスが裏切られることでも株価の上値が抑えられやすいことには留意したい。

■先週の振り返り

◆経済の定点観測

先週は比較的静かな週でしたが、まず簡単に経済指標から見ていきます。

米国では27日(火)にケース・シラー住宅価格指数や消費者信頼感指数、29日(木)にGDP (国内総生産) 改定値の発表がありました。

特に国内総生産 (GDP) が予想より強く、かつPCEで物価が落ち着いたことは

米国経済がまだ強いことを示している

ケース・シラー住宅価格指数は米国内における20都市の住宅価格を指数化したものですが、こちらは予想+6.2%に対し結果は+6.5%とやや高かったものの、直近数か月の動きを見れば非常に安定していることが分かります。

同指数の前月比では2023年7月に付けた+1.0%を皮切りに現在まで緩やかに下落していますが今月発表分でも依然として+0.4%ほどの住宅価格増加となっており、ケース・シラー住宅価格指数がCPIの住宅価格分野、もとい家賃項目に対し1年程度先行しやすいことを考慮すれば、少なくとも家賃という項目が今後のCPI下落をけん引するというシナリオは描きにくいと言えるでしょう。

消費者信頼感指数は景気後退時に急速な落ち込みをするとされていますが、同指数は予想100.5に対し結果103.3と消費者マインドも以前より回復しており、同指数の中身である現況指数 (経済・雇用の現況アンケート) が前回133.1→今回134.4、及び期待指数 (経済・雇用・所得の6か月後予想アンケート) が前回81.1→今回82.5と、どちらも改善していることは株式にもポジティブであると思われます。

特に8月初めに起きた「雇用統計ショック」では失業率が上昇したことでサーム・ルールが発動、それがデフレを思い起こさせるとして株価も急落しましたが、そのような心配は消費者側からも見られないことが判明したと言えそうです。

強いて気になるところを挙げるならば、消費者信頼感指数の中にて労働市場に対するアンケートにて「雇用十分 - 就職困難」の数値が下落しており、9月6日(金)に発表される雇用統計にて失業率が更なる高みを見せるかの懸念がぬぐえない点でしょう。

既に前回のFOMCにてFRBのパウエル議長が「雇用にも気を配らなくてはならない」と発言したように市場の焦点が「インフレ対策」から「雇用の弱さ」に移っていることに注意が必要であり、仮に雇用統計が実際の不況を反映しなくても「雇用に関連する数値が弱い」とのことだけで株式が下落しやすい環境へ置かれていることは認識するべきだと考えられます。

青線が「雇用は十分 - 就職困難」の差分 (左軸逆目盛り)

出典: マネックス証券

一方で米国の国内総生産 (GDP) は改定値ながら前回発表された速報値の+2.8%を超える+3.0%となったことも米国経済の強さを裏付ける発表となりました。

上で述べた雇用統計ショックでの不況懸念はあくまでも雇用側からのみの視点であり、FRBが重視する「物価」というもう一つの側面では (GDPの大部分は消費活動で構成されているため) 引き続き問題ないことが確認できた発表と言えそうです。

その後、FRBが重視するコアPCE価格指数もここ数か月落ち着いた動きを見せています。

今年6月の発表分から2.6%を維持しており、その動き自体も非常に安定しているため特段問題ないと言えそうです。

以上より米国経済は「物価の側面では問題ないが、雇用の側面で弱さが目立ち始めている」と言え、特に今週金曜に発表される雇用統計の失業率がどう動くかで秋相場の行方も大きく左右されると考えられます。

繰り返しますが前回の雇用統計における失業率上昇、それに伴う不況への心配は杞憂でしたが、今後も失業率上昇や雇用者数の下落が続くようならば株式市場にもうひと打撃を与える可能性が高まりやすいと思われます。

こちらも問題なく、8月後半の株式上昇に寄与した

◆政策金利の利下げと不況、雇用市場の関係性

いよいよ暦でも9月に突入しますが、相場関係者が一堂に待ち望んでいた米国FRBによる政策金利の利下げが9月FOMCにて行われる予定です。

これは前回7月末のFOMCにてパウエル議長が利下げをすると既に仄めかしたことで既定路線となっていますが、足元では8月の失業率上昇が足かせとなる形で「25bp (1段階) 利下げか?」「50bp (2段階) 利下げか?」の二つで市場が揺れ動く状態が続いています。

この1段階 or 2段階利下げに対する明確な答えは出ていませんが、8月末の市場予想としては1段階利下げが70%、2段階利下げが30%と綺麗に分かれており、今週金曜に発表される雇用統計が前回発表よりも悪くなければ1段階利下げに留まる可能性が高いと考えられます。

最上段 (2024/9/18) の500-525 (5.00%~5.25%) は1段階利下げを指す

その隣の475-500 (4.75%~5.00%) は2段階利下げを指す

500-525が70%と優勢だが、8月頭の雇用統計より悪化しないことが

前提となるだろう

ここで失業率に絞って考察を進めていきます。

8月後半に行われたジャクソンホールでは様々な意見交換がなされましたが、パウエル議長が「労働市場がインフレ圧力を高める要因になる可能性は当面低い」と発言した一幕がありました。

同会場では学術界からも様々な人々が参加していましたが、その中でもブラウン大学のエガートソン教授らが「有効求人倍率 (求人数 ÷ 失業者数) の数値」、すなわち米国が "人手不足か?" もしくは "人手余りか?" によって労働市場の状況とインフレ率、景気の弱まり方が異なることを指摘していました。

例えば人手不足 (有効求人倍率が1を超えるケース) の場合、企業が優秀な人材を多く採用したいがために労働者に対し賃金を多く払おうとするため (労働者優位)、少しでもインフレを起こすような要因 (供給の滞りによるモノ不足や需要自体が拡大するなど) が発生すると消費者がより多くお金を使えるため、通常時よりインフレが昂進しやすいとされています。

この時、物価を抑えるためには求人率 (有効求人数÷有効求人登録者数、平たく言えば『企業が求める人数 ÷ 実際に仕事を探している人数』) が低下することで労働市場の過熱が取れるとされ、事実として2022年後半以降のインフレ鈍化はまさに求人率、もとい企業が求める人数が減少することで、失業率を押さえながらも物価下落を達成するという「ソフトランディング」的な状態となっていました。

一方で人手余り (有効求人倍率が1を下回るケース) の場合、企業がそこまで人材を欲していないことから賃金上昇が緩やかとなり、供給滞りによるモノ不足などインフレ要因が起きても消費者側の余裕が少ないために物価上昇が起きにくくなる傾向にあります。

言い換えれば「景気動向とインフレ率が連動しなくなる」とも言え、仮に物価を更に押し下げるとすれば (すなわち、デフレを引き起こすとすれば) 失業率を大幅に上げる条件が必要となります。

もちろんパウエル議長は「雇用がこれ以上冷え込むことは望みも歓迎もしない」と発言したため失業率を上昇させない方向にこれから動く (=利下げ) ことは確定的ですが、現在の米国労働市場が2022年の人手不足から人手余りへ移行する段階にあることを考えれば (今年6月の有効求人倍率は1.2倍)、2022年のような「好景気であるからインフレが再燃するかもしれない」という環境から明らかに変わりつつあることは留意すべきでしょう。

右肩上がりの点線は有効求人倍率1倍のライン

2022年のインフレ時は人手不足 (ベージュ領域) にあったため

失業率を上昇させずとも利上げで景気を冷やし、物価を落とすことが出来た

しかし最近になって人手余りの環境になることで

好景気でも物価が上昇しなくなってきた (インフレが再燃しにくい)

そのためパウエル議長は労働市場により目を向けるようになったとも言える

出典: 第一生命経済研究所

翻って現在の好景気は労働生産性の向上によるものが大きいです。

以下は労働生産性を表したチャートですが、2020年末~2022年途中までマイナス域に突入していた労働生産性が現在までプラスに転換していることが読み取れます。

この「労働生産性向上」には生成AI技術などが寄与していますが、いずれにせよそれまで人手が足りなかったために労働者へ高い賃金を払い、その賃金を上回るリターンを得られなかった企業の構図 (労働生産性の低下) から、移民などの流入も含め働き手の確保に労力を使わなくても良くなったために従業員へ払う賃金以上のリターンが得られる企業の構図 (労働生産性の上昇) へと環境が変わりつつあると言えるでしょう。

そしてそのゲームチェンジャーとも言える「有効求人倍率が1を下回る状況」を失業率で表せば4.42%となり、先月発表された7月失業率の4.3%はその数字に肉薄しつつあることを示しています。

ここまでやや難しい話となりましたが、端的に言えば失業率がおおよそ4.5%を超えればソフトランディング (失業率を上げずに物価も下げてみんなハッピーな展開) に繋がる確率が一気に下がり、場合によってはハードランディング (失業率が上昇することで経済が壊れる状態) へと突入する可能性が高まることには注意したいところです。

◆ハードランディング (不況到来) と利下げの傾向

2022年の環境と異なり失業率が一定値を超えることでハードランディング (不況) の確率が高まることは上で述べた通りですが、米国における不況と利下げ開始月に着目すると、ここ20年ほどFRBは「不況を予防するために」利下げする傾向にあることが分かります。

例えばS&P 500指数が本格的に運用開始となった1957年の不況は8か月ほど続きましたが (1957年8月~1958年4月)、初回の利下げを開始したのが1957年11月と後手に回るような利下げを行っていました。

またそれ以降もおおよそ不況入りしてから金利を引き下げることが通例でしたが、2000年代から不況に突入する前に利下げをするように姿勢を変えていることが分かります。

(青部分は利下げを予防的に行った不況)

「利下げ開始月」は不況前に安定した政策金利が最初に引き下げられた月を指す

また1980年初頭の不況では高インフレに対する大幅な利上げが原因であり

一度利下げを行い、その後急速に利上げを行ったのちに再度利下げをしている

また上記の表では株価変動率も載せていますが、株価下落が激しいパターンとしてはおおよそ「高インフレ」や「中身を伴わない空前のブーム」を伴うことが多いです。

例えば株価下落が比較的マイルドであった1957年や1960年、当時は不況に突入する前に早いペースで利上げを行っており、結果として政府の財政黒字を招きました。

財政黒字は一見政府が潤うことで良いように見えますが、実態は民間からお金を回収した (貨幣流通量を減らした) と同義であるため不況が起きやすいとされています。

これを解決するためにその分利下げを行いましたが、利下げ後に政府の財政が赤字に転落するとともに民間部門が黒字へ転換、経済も持ち直したため浅い傷で済んでいます。

一方で1969年や1973年にはそれぞれ株価天井から約-37%および-50%を記録しましたが、当時のCPIは前年比で+6.2%および+12.3%でありインフレが深刻であったことがわかります。

1969年はベトナム戦争で拡大した財政赤字 (≒インフレの原因) を縮小するため緊縮財政を行ったこと、1973年はオイルショックにより原油価格が急騰したためにインフレが急激に進みましたが、どちらも株価としては大きなダメージを被った部類に入ると考えられます。

このような意味では2022年も不況入りしてもおかしくありませんでしたが、当時と異なり市場の貨幣流通量が多かったこと、原油の少なくない生産を占める中東地域での有事が原因でなかったことなどが相まって原油価格の急騰は一時的なもので済み、奇跡的に不況入りせずに現在まで好景気が続いています。

もう一つの「中身を伴わない空前のブーム」による不況では2000年に入ると目立つようになります。

例えばその2000年はドットコム・バブルと呼ばれますが、専門用語を散りばめてさも凄いかのようなスライドを用意すれば売上が無くても資金調達ができた時代はもちろん、2007年にはサブプライムローンに端を発する住宅バブル、およびその証券化により住宅市場と金融市場の両方が大きく痛むなどそのほとんどが行き過ぎたブームによるものであることが分かります。

唯一コロナショックはロックダウンによる経済活動の強制的な停滞が原因ですが、下落率はひどかったもののその後の金融緩和で株価が急速に持ち直したため先の不況とは性質が異なると言えます。

翻って今回においては労働市場がやや軟化していることが指摘されていますが、仮に失業率が上昇したとしても何らかのブームが過度に進んでいるサインは見られません。

生成AIブームは確かに進行中ですが現時点では高金利の中で好業績に基づいた「中身のあるブーム」にとどまっており、AIブームが「手の付けられないブーム」になるまではまだ時間が掛かると考えられ、その点において心配するのは時期尚早と言えそうです。

さてFRBが予防的に利下げをする点に話を戻せば、1年間ほど5.25%~5.50%に据え置いた政策金利を引き下げるにはそれ相応の理由があることが一般的でしょう。

今回は「雇用市場の悪化」がその理由ですが、例えば2000年代以降の「不況入り + 利下げ」パターンではすべてにおいて大幅な利下げが行われています。

これは最初に予防的利下げを行った後、ある問題 (ドットコムバブルや住宅価格バブルなど) が深刻になり始めたために "それらを緩和する目的で" 大幅利下げや連続利下げを行うパターンが定石となっていました。

逆に言えば「大幅・連続利下げを行う = 近い将来に深刻な不況が存在する可能性が高い」となりますが、今度は「どこまでの利下げなら大幅・連続利下げとは言わないだろう?」(すなわち、不況を伴わない利下げ幅はいくらか) という疑問が湧いてきます。

この疑問に明確な答えを出すことは不可能に近いですが、おおよその目安としてFOMCでも算出される「ロンガーラン」(米国の中立金利) が挙げられると思われます。

オレンジ実線 = 自然利子率の中央値

この自然利子率にインフレ目標値を足した数値が中立金利になる

※中立金利周りの用語は以下の定義とします。

$$

(名目) 中立金利 = 自然利子率 (R*) + 物価上昇率 (おおよそ2パーセント)

$$

$$

自然利子率 = すべての設備等がフル稼働した際の潜在的な成長率

$$

$$

なお、実質中立金利 = 自然利子率

$$

ロンガーラン、もとい中立金利はFRBが「この政策金利なら経済が過熱しないし、冷えすぎもしないだろう」との計算ではじき出した金利水準ですが、この中立金利が今年6月のFOMCにて2.8% (政策金利では2.75%~3.00%程度) と推測されており、現段階の5.25%~5.50%からの利下げ余地は非常に大きいことが分かります。

最下段 (Federal funds rate) と最右行 (Longer run) に注目

現在は2.8% = 中立金利

一方でロンガーランはその名の通り、長い時間が経った後の中立的な金利水準を指しています。

ここで2025年末時点の政策金利は4.1% (4.00%~4.25%) ともされており、市場の「2025年9月時点で3.25%~3.50%まで利下げされる」との予想はやや楽観的であることも見て取れるでしょう。

それどころか市場予想では毎回のFOMCごとに利下げを行っていくとされており、特に年内の "利下げ4段階予想" が現在の株価に織り込まれてるとすれば、パウエル議長は「そのような利下げをすればインフレが再燃する」と言わんばかりに連続利下げを否定し、株価の上値を抑えてくる可能性も十分に考えられます。

加えて中立金利は計算方法によっても異なり、その時々の経済状況によって多少変動することからややフワッとした数字であることに注意が必要です。

もし現在の労働生産性が高い状態のまま「雇用市場が危ないから短期間で続々と利下げします」となればその緩和的な金融環境から中立金利も上方へ動き、利下げ可能な幅が一気に狭くなることも考えられるため、これからは利下げペース自体にも目を配る必要があると考えられます。

少々長かったため、上の部分と合わせてまとめます。

米国の経済環境は有効求人倍率が低下、すなわち雇用市場が弱くなりつつある関係で「物価の再インフレ」よりもはるかに「労働市場の悪化」にフォーカスが集まっている

次回FOMCにて1段階または2段階利下げのどちらが選ばれるか?は不明だが (おそらく1段階利下げ)、先の有効求人倍率の観点から見れば、次回雇用統計にて失業率がおよそ4.5%を超えてくると不況が意識され、2段階利下げが見えてくるかもしれない

仮に近い未来に不況が到来するとしても、統計的に「高インフレ」や「中身を伴わない空前のブーム」が無い場合は株価の下落も浅く済む傾向にある (AIブームはまだ『業績を伴うブーム』)

「大幅または連続利下げ = 近く不況が到来する可能性有り」だが、中立金利 (ロンガーラン) と現在の政策金利の差を考えれば大幅・連続利下げ自体は問題ないと言える

ただし厄介なのは中立金利が経済の状況や計算方法によっても変わるためやや浮動的な数字であることであり、点と点をつないで「利下げ幅がたくさんある」と短期間に利下げを行うと中立金利も上昇しやすく、結果として思うように追加利下げが出来なくなり自らの首を絞めることになる

中立金利までの大幅利下げは可能だが、それ以上に時間という軸を考慮した「面」での考え方も取り入れる必要があると思われる中、市場の予想は連続利下げにやや偏っており、今後この予想が修正されることで株価の上値が抑えられるかもしれない

いずれにせよ、今週金曜に発表される雇用統計、特に失業率に注目が集まることには変わりなさそうです。

■今週の見通し

まだまだ夏の暑さが残りますが、今年も残すところあと4か月となりました。

昨年11月から続いた大上昇相場は8月頭に瞬間的な調整を迎えましたが、未だ日柄の観点から見ればもう少しの期間、株式指数は横ばいでくすぶってもおかしくない状態が続いています。

加えて9月第一週目の月曜日は米国にてレイバーデーとなり祝日ですが、この日を境にバカンスから相場へ戻る関係者が多いともされており、大統領選挙も含め様々な思惑が相場の値動きに反映されていくと考えられます。

経済指標に目を配ると、米国ではISM製造業・非製造業 (サービス業) 景況指数ももちろん大事ですが、(しつこくて本当に申し訳ありませんが) 今週末に予定されている雇用統計発表には市場も揺れると考えられます。

特に失業率が前回より悪化、すなわち4.4%になるだけでも再び相場が下落方向へ騒がしくなる可能性が高く、逆に4.0%など改善すれば少なくともネガティブに解釈されることは無いと思われます。

他方、本稿では大統領選挙について詳しく触れていませんが、現時点でハリス氏が47.1%、トランプ氏が43.7%となっており、2024年大統領選挙におけるハリス氏リードの構図はバイデン大統領撤退以降、一貫して変わっていません。

しかしながら大統領候補同士のテレビ討論、および副大統領候補同士 (共和党からバンス氏、民主党からウォルズ氏) のテレビ討論会も残されており、スイングステート (米国大統領選挙の行方を決定的に左右する7州) での支持率も含めハリス氏が圧倒的なリードを確保しているわけではなく、最後にトランプ氏の逆転も十分に考えられます。

なお2024年の株式市場は現在まで「現職 (民主党) が勝利する」シナリオの平均値をきれいになぞっており、万一トランプ氏がハリス氏を大きくリードする出来事があった場合にはその不確実性から株価が下落すると考えられるため注意が必要です。

ハリス氏が3ポイント強リードしているが、これからのイベント次第でもある

出典: 538

◆ナスダック100 (NDQ)

ナスダック100は先週のエヌビディア決算後に先物で大きく下落しましたが、1週間を通してみれば-1%以内の下落で済んでおり、またチャートの形も悪くないと言えそうです。

本音を言うと、ここから力強い上昇を演じるためには9月・10月含め横ばい相場が続くのが好ましいですが、チャートの形の上では底堅い動きを見せており、直近では上を目指しやすいと言わざるを得ません。

ただし雇用統計はチャートの形をすっ飛ばして下落することも考えられ、また前回の最高値である20700付近までは横ばい相場ともいえるため、秋期間中に多少の含み損を許容できるのであれば買い始めても問題ないと思われます。

想定レンジ: 19220〜20690 (上値は低確率)

◆S&P 500 (SPX)

こちらは最高値付近でくすぶっていますが、ナスダック100と同様底堅い動きを見せています。

同指数の回復力は目を見張るものがあり、おそらく今週前半で最高値を超える動きを見せるかもしれません。

ただし雇用統計まではやや「フェイント的な」値動きになりやすく、最高値を超えたからと言って雇用統計前に大きく買い出すのは少々リスキーであると考えられます。

想定レンジ: 5500~5850 (上値は低確率)

◆米国10年債利回り (US10Y)

米国10年金利も落ち着きを見せています。

直近では上昇し始めていますが、取り立てて株式の動きを阻害するとは言えないため、引き続き4.14%程度までの上昇であれば問題ないと考えられます。

遡って8月頭に大きく下落したときは「不況が来るかもしれない」と不況を先取りした金利下落でした。

その際は失業率の上昇と不況の発生を予知するとされる「サーム・ルール」が点灯したために急落しましたが、このサーム・ルールはあくまでも統計的なものであること、開発者であるサーム氏も決めつけてはいけないとしたことから、雇用統計にて失業率が悪化しない限り以前の金利水準 (4.14%) へ復元する動きが優位になると考えられます。

逆に今回の雇用統計にて悪い結果が出れば、以前の水準まで急落することも十分あり得ることには留意すべきでしょう。

想定レンジ: 3.66%~4.14%

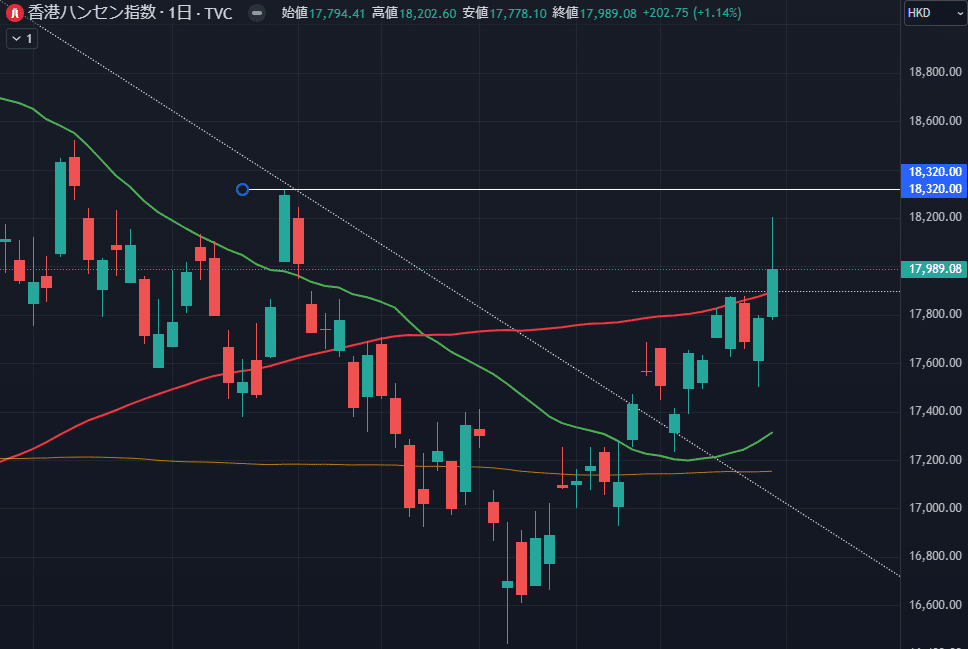

◆香港ハンセン指数 (HSI)

香港ハンセン指数は先週に反転の兆しが出ると予測したのち、現在は順調に伸び始めています。

香港市場は特段大きな材料がありませんが、それまで大きく売られていたからこそ平穏な時に買われやすい株式市場の性質を地で行く形となっています。

ただし値動きが荒いこと、中国本土の影響を受けやすいこと、その中国本土の経済状況や株価が芳しくないことを考えれば、あくまでも短期トレードとして上級者が触るイメージを持つと良さそうです。

想定レンジ: 17400~18320

◆米ドル円 (USDJPY)

ドル円も8月の雇用統計ショックおよび日銀利上げショック以降、その過度な円高分から反発する段階に入っていると考えられます。

ここから大きく円安へ戻ることはほぼないと見られますが、あまりにも円高に振れたために149.4付近 (8月15日の高値付近) までは戻ってもおかしくないと思われます。

またこちらも、雇用統計にて悪い数値が出れば再び円高へ押されるリスクがあるため注意が必要と言えるでしょう。

想定レンジ: 141.6~149.4

◆日経225 (NI225)

日経225は想定よりも強い反発で持ちこたえています。

当面の上値は39450が目安となりそうですが、特に先週金曜にそれまでの小さな横ばい相場から上放れたのは良い傾向だと考えられます。

これは同日に発表された東京都区部CPIにてコア分野が先月よりも上昇したことが評価されたと考えられ、それまで染みついたデフレ体制からようやく通常通りインフレしていく (=経済正常化) 期待も含め、7月末に発表された日銀の利上げによる株価下落が「行き過ぎであった」と市場が認め始めていると解釈するのが自然だと思われます。

ただし日経平均には円高に弱い特性があり、今週末の雇用統計にて悪い結果が出ればそれだけで売られやすい立場にあることには気を付けたいところです。

想定レンジ: 36900~39450

◆原油 (CL1!)

引き続き、原油価格は安定しつつあり株式にはポジティブと言えるでしょう。

ところで以前より三角持ち合いを下に抜けると急落しやすいと申し上げましたが、想定外に持ちこたえておりそもそも三角持ち合い自体が意味を成さなくなりつつあります。

それでも9月・10月に相場が弱含みやすく、加えて現在は米国労働市場が弱いことからデフレを想起させるテーマが出現することによる原油価格の急落には注意を払う必要がありそうです。

想定レンジ: 71.5~82.5

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。