8月7日(月)~8月11日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

チャート内のオシレーターであるRSIの期間は14であり、MACDは短期12と長期26、シグナルは9としています (オシレーターはほとんどのチャートソフトでの初期値を用いています)

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

■先週の振り返り

◆先週の米国経済指標と市場の立ち位置

先週1日(火)、ISM製造業PMI (購買担当者指数 =Purchasing Managers' Index) が発表されました。

ISMは全米供給管理協会と呼ばれ、製造業PMIは全米の製造業者 (およそ350社ほど) を対象に、新規受注や生産、雇用状況について「改善」「横ばい」「悪化」の3択で集計、0%~100%の%表示で結果発表します。

通常、50%を超えると景気が拡大、50%を下回ると景気が後退すると考えられています。

なお、ISM製造業PMIは各企業の購買担当者から見た景気を示すため、「ISM製造業景気指数」と一般的に呼ばれています。

減少傾向は止まったように見えるが、50を下回る状態が続いている

全体的に改善傾向にあるが、雇用は更に落ち込む

(画像、差分の赤文字は前月比マイナスを表す)

内訳を見ると「新規受注」や「在庫」及び「顧客在庫」の項目が伸びています。

新規受注は売上のかなめとなるため非常に重要であり、前月より改善している事実は喜ばしいことです。

また在庫や顧客在庫、受注残も改善した回答が前月より多く、在庫が捌けることはこれからの新規受注の改善にもつながるためこれらもポジティブな要素と言えるでしょう。

一方、雇用については前月比-3.7%と悪化しています。

ほとんどの項目で前月より改善も未だ全ての項目で50を下回っており、需要の低下及び生産力の低下、供給の改善により、雇用はこれから更なる減少に向かうとの分析も出ています。

FRBのパウエル議長は特に雇用が弱まらないとインフレの着実な鎮静は難しいとの見解を述べており、現在よりも雇用が弱まることはFRBの引き締めの手が緩まる、すなわち利下げの線も出てくる可能性があり、中長期で株価にポジティブとなりやすいです。

3日(木)には非製造業PMI (サービス業PMI) が発表されています。

こちらも製造業PMIと同様、0%~100%の中で判定される指標です。

50以上を保ちながらインフレ抑制できるならば最も理想的

しかし雇用市場が依然強い中、これをキープできるかは不明

ほとんどの項目で50を上回っているが、前月からの減速が目立つ

総合指数は52.7と未だ強い状態ですが、2021年末の69.1から徐々に減速傾向にあります。

しかし50を超えている以上は景気拡大と判定されるため、「インフレを抑える」という目的では景気拡大+インフレ抑制というほどよい塩梅となるため、申し分ない数値とも受け取れます。

来月以降、下落しても50付近を保てば特段心配は無いと考えられます。

4日(金)は雇用統計が発表されました。

雇用者数は減少も、他はまちまちの結果

非農業部門雇用者数は予想20万人に対し結果18.7万人と多少弱い結果となりましたが、失業率は3.5%と前回及び予想より低く、平均時給も上昇を続けています。

これは雇用市場が引き続き強い (タイト) ことを表しており、FRBの望む「雇用市場の軟化」にはまだ遠い結果となりました。

失業率はここ1年以上、一定の範囲を行き来している

平均時給は伸びこそ鈍くなったが、未だ堅調に伸びていることも事実

失業率は昨年4月より、3.4%~3.7%の間で推移しており、この数値内での動きはほぼ誤差と見て良いと考えられます。

変動要因は種々挙げられますが、人種ごと (白人・黒人/アフリカ系・アジア系・ヒスパニック系) の失業率で若干の変動が見られることが多いです。

今回、アジア系の失業率が前月比で-0.9%と失業率の下げに寄与しており、また学歴別では高校卒業未満の人々において前月比-0.8%と、これも押し下げの要因となっています。

平均時給では食品や衣類などの非耐久品製造 (Manufacturing) において減少、建設業において増加しています。

直近では中古住宅の販売数がそもそも足りていないなどの記事も散見され、新築住宅のプチラッシュが始まっています。

雇用統計は俯瞰すると強い結果が依然と続いていると考えられます。

もちろんFRBはこのような統計を望むわけは無く、雇用市場の緩和 (失業率の上昇や平均時給の減少など) が明確に来るまでは利下げのお話は難しいと考えられます。

一点注意が必要な点として、雇用統計後に金利が下落しており、米国債格下げのニュース時よりも水準まで戻ってきています。

今週の月曜から、これが雇用統計をきっかけにしたデフレ懸念なのか (以下、米国債の格下げの欄参照)、注視したいと思います。

◆日銀の臨時オペについて

先週31日(月)と3日(木)、日銀による臨時の国債買い入れオペが行われました。

そもそもオペとは「オペレーション」(公開市場操作) のことを指し、同オペでは日本の国債、特に長期国債を買い入れる (買い支える) ことで市場に資金を供給する目的があります。

買い支えることにより長期債の価格が高止まりし、これに伴う金利の低下で個人や企業が低金利でお金を借りやすくすることで日本経済の刺激剤とする意図が根底にあるためです。

(長期金利は自動車ローンや住宅ローン、企業の借入れ等に影響します)

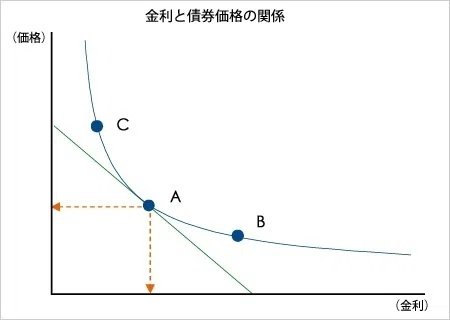

図中、青い曲線が実際の価格と金利の関係

価格が上がれば金利は下がる

今回の買い入れオペは7月下旬に日銀会合で決定された「日本国債の長期金利の上昇を+1.0%まで許容するが、+0.5%程度を金利上限のめどにする」の趣旨を踏襲したものであり、+0.5%をある程度超えた部分でめどに近づけるようなオペを実行した格好です。

日銀は+1.0%を死守するラインとしていますが、以前の死守ラインであった+0.5%を「めど」とぼかすことで「いつ日銀が国債の買い支えを行うか分からない」と国債の売りを狙うトレーダー (主に海外のヘッジファンドや機関投資家等) に国債売りを抑制させる効果もあると考えられています。

すなわち、国債売りに伴う金利上昇を狙う投機筋になるべく邪魔させないための金融政策と言えます。

現在は+0.5%をめどに、+1.0%以上にはさせないとしている

+1.0%に近づくほど日銀のオペが増加すると考えられる

(灰色のグラデーションは濃いほど日銀の国債買いの頻度が増すイメージ)

ところで、政策金利 (短期金利) や長期金利の上昇を抑えることは「金融緩和」(財布のひもを緩める) 効果があります。

この金融緩和は通常、経済不況 (デフレ) の時に行い、世界的な好況 (インフレ) 時に行うことは非常に珍しいことです。

日本においても、インフレ率を測る代表指標となる消費者物価指数 (CPI) は日銀目標の2%を大きく超え、現在は3%強となっています。

左・総合CPI / 右・コアCPIどちらも、最新の結果は前年比において3.3%

(画像は3.2%ですが正確な数値は3.3%です)

更に生鮮食品・エネルギー価格を除く「コアコアCPI」は4.2%とインフレは加速

変動の激しい生鮮食品やエネルギー価格を除いた「コアコアCPI」では4.2%と着実にインフレが進んでいるにも関わらず、金利を低くしインフレを放置する現在の日本の金融政策は放漫的と考えられます。

一方、日銀はより長期で2%を達成したい狙いがあり、一定期間以上インフレ率が2%を超えなければ現在の金融緩和を止めない意思を表明しています。

これは先週のnoteでも少々触れましたが、日本経済全体がインフレ率2%を下まわる期間があまりに長かった (20年以上) ために「デフレの癖」が未だ抜けきらない事情があります。

日本国民の感情は「どのように節約するか?」というライフハックがテレビ等でいまだに人気であるように、収入の増加よりも支出の減少に関心が向いており、これは社会全体の消費ムードを下げ、インフレ率を落とす力となります。

インフレ率が長期間減少すれば、諸外国に対し物価で負け、ひいては競争力を落とすという由々しき事態につながります。

日銀は何としてもこの傾向を直し、米国のように毎年安定してインフレする経済へと建て直したいために当面は緩和の手を止めない、と考えられます。

米国では高インフレに悩まされてFRBにより政策金利が1年で4.5%も上昇しましたが、これは米国が持続的に安定したインフレをしており、かつ消費が盛んな「健康そのもの」な経済であるためです。

米国がインフレをすぐに押さえつけるのは経済が健康だからとも言える

言うなればFRBはインフレという「肥満状態」を改善し

日銀はデフレという「栄養失調」を改善しようと取り組んでいる

インフレが当然の経済で高インフレになると「インフレの癖」が抜けきらず、消費者が最終的に困ることに繋がります。

これのデフレ版を直すため、日銀はなるべく緩和を継続する意思を表明しており、今後もこのような国債買いオペは継続して行われる見込みが高く、日本株の緩やかな上昇圧力及び為替の円安圧力を生みやすいと考えられます。

◆格付け機関大手「フィッチ」による米国債の格下げ

先週2日、格付け機関大手のひとつである「フィッチ」(Fitch) が米国長期国債の格付けを最上位の「AAA」から「AA+」に1ランクダウンしたことが話題となりました。

米国債の格下げは2011年に格付け機関大手であるS&Pが既に1ランク下げており、当時ほどのインパクトはありませんでしたが、米国債に対する信頼が低下する一因として市場には受け止められており、発表直後から米国債の利回りは上昇で反応しました。

そもそも格付け機関とは債券などの資産に対する安全性を評価する会社のことを指します。

有名な会社として「S&Pグローバル」「ムーディーズ」「フィッチ」が挙げられ、これら3社は米国で「三大格付け機関」(The Big Three) などと呼ばれています。

これら機関の格付け基準は世界的に信頼されている

一方、米国債は世界でトップクラスに安全とみなされている国債であり、この米国債に対する信頼は非常に堅いため、多くの国が米国債を安全資産として保有しています。

この米国債を格下げすることは市場にとって大きなインパクトであり、米国債に対する「安全神話」が未だ色濃く残る中で以前の最高ランクから1ランク下がるだけでも衝撃的なニュースと受け止められやすいです。

今回のケースでは問題があるパターンとして国債が売られ価格が下落、国債の利回りは上昇で反応しましたが、米国債の反応としては比較的穏やかといえます。

※国債は「価格」と「利回り」の主な2要素でその価値が決定し、価格と利回りは基本的に反比例します。

すなわち価格が上昇すれば利回りは下がり、価格が下落すれば利回りは上昇します。

国債もほかの資産に漏れず、それが魅力的であれば価格が上昇し (利回りは下落)、何らかの問題を抱えていると判断されれば売られ、価格は下落 (利回りは上昇) します。※

(日本証券業協会 様より)

ところで2011年に米国債が格下げされた当時、価格は急騰 (利回りは急落) しました。

これは最も安全な国債の一つである米国債が格下げをされる場合、世界中で保有されているほどの高い信頼性が崩れることを表し、米国債格下げによるほかの資産へのネガティブな影響が懸念されたためです。

米国債を震源地としたネガティブな影響により、投資家たちは「どこが安全な資金の逃避先だろう?」と考えました。

結果として最後に行きつく先が格下げされた米国債であり、米国債は一気に買われ価格が急騰、利回りも急落した、という歴史があります。

米国債の信頼が崩れることで、まるでドミノのように他から資金が引き揚げられれば世界的なデフレ (景気後退) に突入するかもしれない、という不安が結果的に米国債への需要を高める皮肉な結果になったのです。

また2011年は債務上限問題の最中である4月にS&Pが米国債への格付け見通しを「ネガティブ」(格付けを1段階引き下げる可能性) に引き下げており、債務上限引き上げ (同年8月2日) の3日後に格下げを発表しつつも見通しを「ネガティブ」に据え置きました。

大手機関による米国債格下げが初であることに加え「1段階では済まないかもしれない」恐怖は市場にそれなりのインパクトを与え、結果として米国債ショックなるものを引き起こしました。

翻って今回の格下げは債務上限問題の最中である今年5月にフィッチが見通しを「ネガティブ」に指定しましたが、債務上限問題が一旦解決した6月初旬から2か月遅れたタイミングでの発表は市場への配慮も含まれていると考えられます。

更に今回は格下げ後に見通しを「安定的」とし、一旦ここからは格付けを動かさないことがアナウンスされたことも当時とは異なる状況です。

(画像タップで拡大します)

当時と現在は状況が異なるため反応が限定的になったと考えられる

このため先週木曜の引け時点では株価指数、商品市場 (コモディティ) において多少下落している程度、米国債に至っては利回り上昇 (デフレを見据えていない動き) で反応しており、2011年ほどのインパクトはもはや無いと言えるでしょう。

すでに大手格付け機関によって2011年に格下げされていたことで免疫が出来ていること (当時は大手機関による初の格下げでその影響が読みづらかった)、当時と違い現在は米国経済が非常に強いこと (当時のコアCPIは2%弱と現在よりはるかに低いこと、また失業率は9%付近と高い水準にあったことでリーマンショックの余波が残っていました) により「米国債特有の反応」よりも「一般的な国債価格下落の反応」をしていることは影響が軽微であることを示し、不幸中の幸いと言えるでしょう。

※追記※

雇用統計において米国債金利が急低下しており、週明けのデフレ懸念に若干の注意が必要です。

現時点では「米国債特有の反応」(金利の急低下) か「一般的な国際価格下落の反応」(金利の上昇) のどちらかがはっきりしていないと見ています。

(左から ダウ指数、商品指数、米国30年債利回り)

通常はどれも下げているはずが、米国債利回りは上昇

一旦この材料が難なく消化された中、市場の関心は今週10日(木)の消費者物価指数 (CPI) に目が行くと考えられます。

今回のCPIでは原油価格が緩やかな上昇をしていることにより、特に総合CPIの予想3.3%を下回ることができるかで相場の短期的な良し悪しが決定すると考えられます。

左の総合CPIはすでに大きく下落しており、下落した水準で安定するか注目

右のコアCPIは下げ止まるとFRBの政策がタカ寄りになりやすいため注意

またこの8月~10月前半付近では市場が停滞しやすい時期であり、2020年のコロナショックの時にFRBが大規模金融緩和を行った同年の8月後半~10月後半まで値動きがくすぶる経験をしています。

9月は第1月曜がレイバーデー (祝日) であり、その付近から足踏みしやすい

この傾向は通常10月前半まで続くが今年はまだ不明

金融緩和で市場にお金が余っていた時期ですら相場が一旦休憩し、まして年初からストレートに上昇した今年は調整する確率がかなり高いと考えられます。

その場合、2020年では当時の最高値からおよそ-14%までの下落となり、今年も-10%前後の調整が来ると思われます。

◆その他のファンダメンタルズ

英国のイングランド銀行 (BOE) は3日(木)、金融政策委員会 (MPC) を開催し、英国の政策金利を引き上げ新たに5.25%としました。

これにより英国は2021年12月の会合から14回連続で政策金利を引き上げたことになります。

他よりも早めに利上げを行ったが、ペースが緩慢で途中で追い越されてしまった

2022年後半から利上げを加速させたが、インフレがそれ以上のペースで進んでしまった

英国の政策金利は欧州や米国と多少異なり、いち早く利上げをしたにも関わらず (特に米国と比べて) 政策金利の利上げペースが遅いことが特徴です。

これは米国より金融政策の運びがより慎重であることを示していますが、結果として英国のインフレは7.9%と他国と比べても非常に高い数値となっています。

また利上げを加速させたり (50bps→75bpsなど) 減速させたりしており、米国のように一気に引き上げてからポーズをとる (様子を見る) ことをしないところも、イングランド銀行のインフレ見通しが (結果として) 若干甘かったことを示しています。

今回は会合と同時に金融政策報告書 (年末時点の利上げを占うドット・プロットで有名な、米国のFOMCにおける経済見通し概要 (SEP) と同じ) が公開され、経済成長率は2023年と2024年ともに0.5%成長と予測されています。

インフレ率は2023年末でおよそ5%以下と見込んでいますが、23年末でも5%近辺であることから英国のインフレは諸外国に比べ深刻です。

しかし早急な利下げをしないのであれば、今後数年にかけてほぼ確実にインフレ率は目標の2%まで下落すると考えられます。

ロンドン証券所における時価総額100位までの銘柄を含んだ指数

2022年の下落もマイルドであったが、想定以上のインフレで2023年も苦戦している

同国の株価指数はさえない展開が続いており、インフレが少なくとも今年末まで高めに推移することは株価の上値を抑える原因となりやすいです。

インフレ率が米国や欧州とほぼ同等、もしくはそれ以上に収まった際、同指数は再び評価されると考えています。

■今週の見通し

今週は木曜より米国の消費者物価指数 (CPI) が発表される予定です。

今回のCPIでは予想3.3%と前回より0.3%上昇、コアCPIは予想4.8%で前回と同値のコンセンサスになっています。

エネルギー価格が緩やかに上昇し始めたここ数か月の影響がどれだけ反映されるかが注目となり、それに伴う市場のネガティブな反応にも注意したいです。

また週末の生産者物価指数 (PPI) の結果も必見となります。

米国株はここから季節的に調整しやすい時期に突入することもあり、徐々に買いポジションを手仕舞いながら、恐らくは9月~10月に訪れるであろう買い場に向けて準備する期間となりそうです。

◆ナスダック100 (NDQ)

ナスダック100は先週、フィッチの米国債格下げを契機として上昇トレンドが終わりかけています。

フィッチによる米国債格下げ発表直後は米国債利回りの上昇で反応しましたが、先週末の雇用統計によって金利が急落、「株価下落 + 金利下落」のデフレの動きをしたこともあり、週明けの動きを観察するべきだと考えられます。

現在は以前の高値ライン (15300付近) にて下支え (白水平線) されていますが、そのすぐ下には上昇トレンドラインが支えに待機しています (白斜線)。

仮に週明けに金利急騰で反応すれば、特にハイテク銘柄を多く据えたナスダック100において株式のバリュエーションの剥落の原因となり、上値を抑えやすくなります。

また2011年のようなパターンであれば金利急落が発生し、これもデフレの心配が市場に広がることで株価にネガティブとなりやすいです。

現在はどちらになっても値を抑える理由になりやすく、ここから現金比率を高めながら、上級者は株式の-10%ほどの調整に賭けてショートをしても良いと考えています。

想定レンジ: 14650~15600

◆S&P 500 (SPX)

こちらも上昇を追うには非常にやりにくい形をしています。

金利上昇はS&P 500にもダメージが行くため、ここは上昇の目線を一旦捨て、横ばい or 下落と見た方が良さそうです。

また木曜のCPI、及び金曜のPPIでのネガティブな反応に注意が必要となりそうです。

もし上値を追う展開があれば、資金に余裕があれば戻り売りの選択肢もありだと考えられます。

想定レンジ: 4400~4565

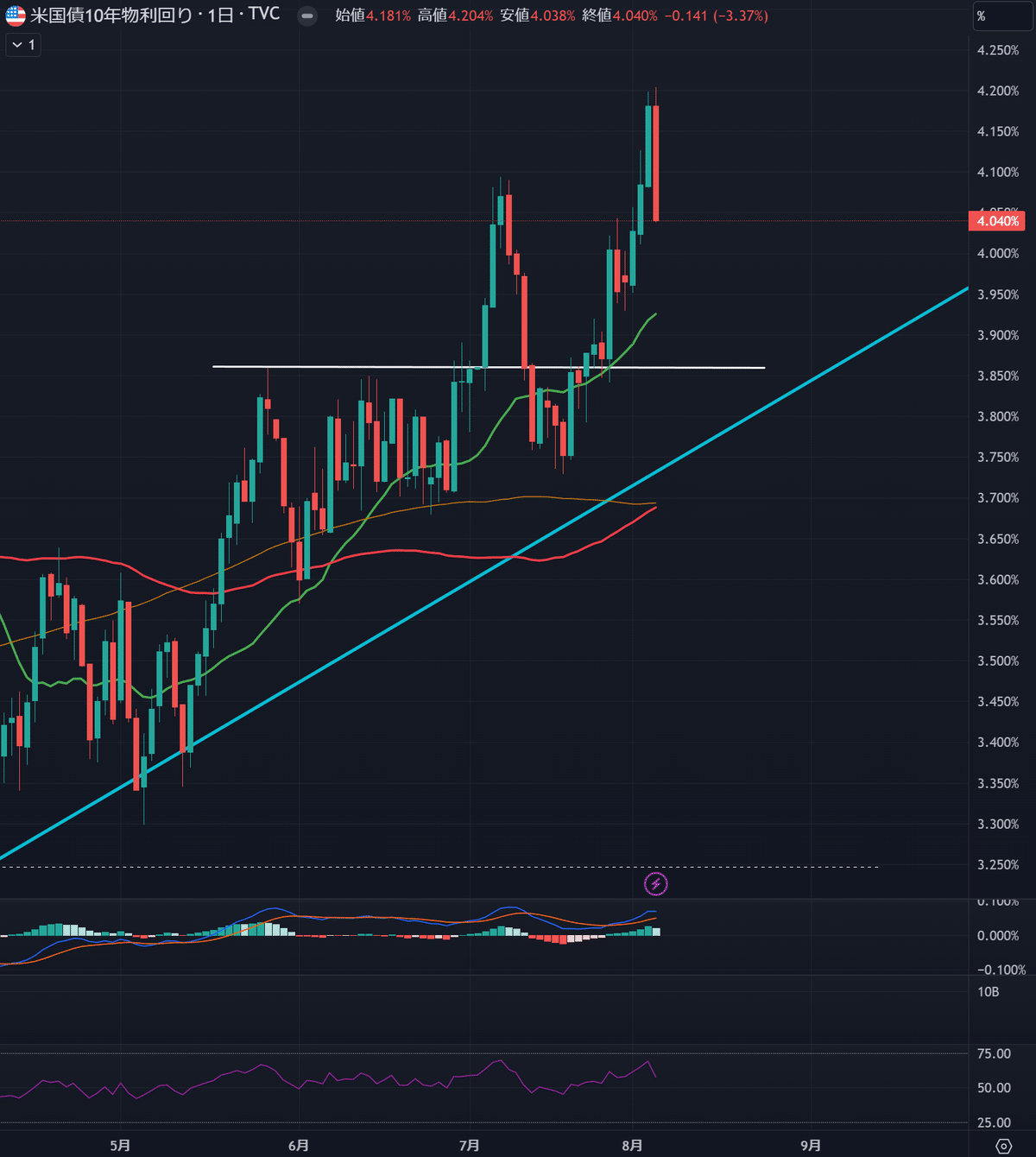

◆米国10年債利回り (US10Y)

米国債10年利回りは判断に迷う形をしています。

現時点において、上昇 or 下降のどちらかを断定することは難しいと考えています。

もし金利が下落するのであれば3.85%、及び3.70%付近は下支えされやすいです。

しかし2011年のケースでは-40%以上も金利が下落したケースもあり、非常に低確率ではありますが念のため金利急落、それに付随する株価下落にも備えるべきだと考えています。

逆にCPIにおいて上昇するようであれば、4.25%あたりが上昇目安となるでしょう。

いずれにしても、先週末の動きで週明けは様子を見るほうが良さそうです。

想定レンジ: 3.70%~4.25%

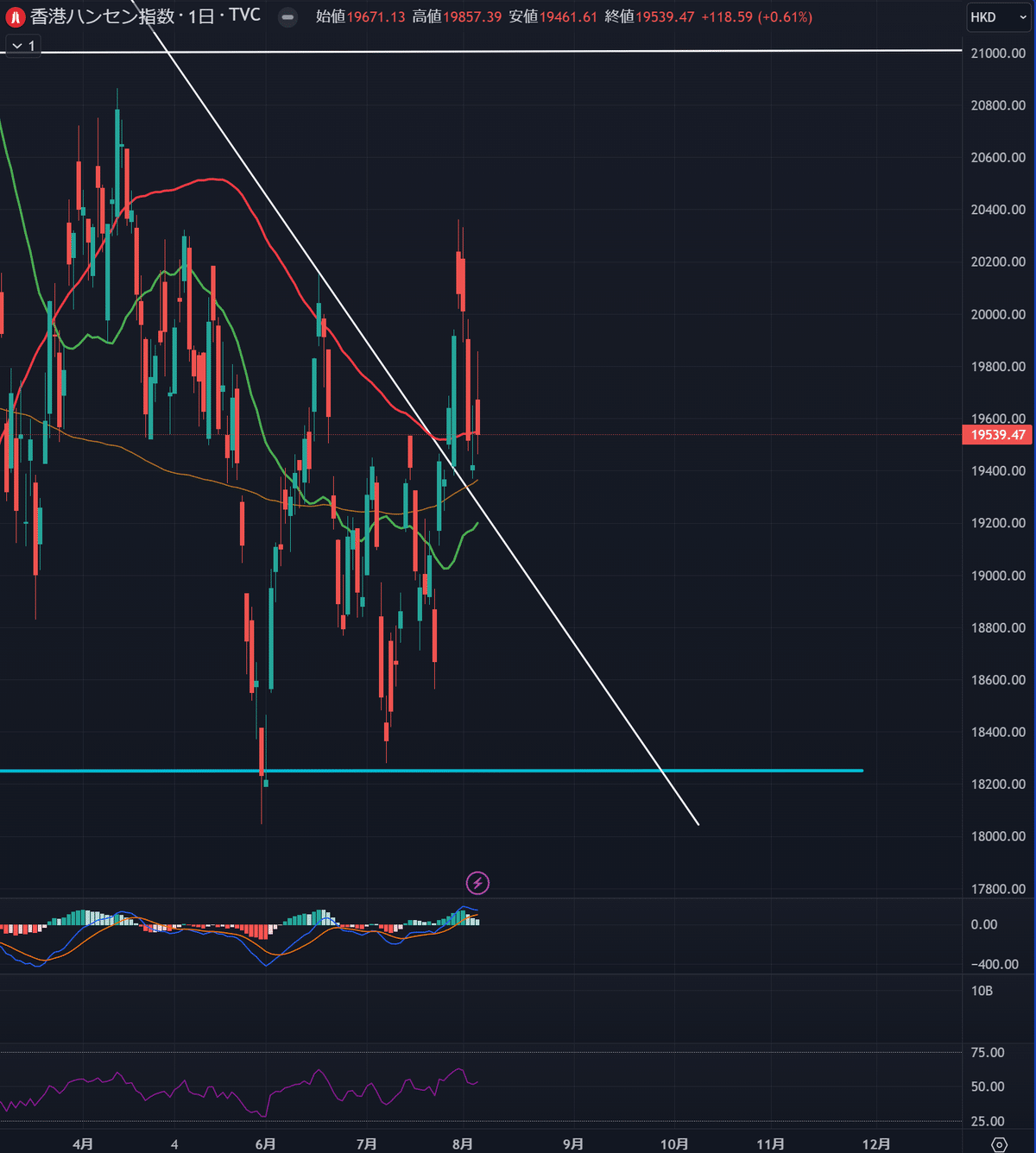

◆香港ハンセン指数 (HSI)

香港ハンセン指数は下落トレンドを抜けたあとの押し目に直面しつつあります。

図中、右肩下がりの白線がサポートとなりやすいです。

しかし米国債格下げの影響が未だ判断しがたいため、19150付近を下限として、反発を確認すれば少量買いを入れても良いと思われます。

もしくは明確なトレンドが未だ出ていないため、明確なトレンドが出現してからポジションを取っても良いと考えています (おすすめ)。

想定レンジ: 19150~21000

◆米ドル円 (USDJPY)

ドル円ははっきりしない相場が続いています。

上昇したと思われたドル円ですが、米国金利の低下により再び円高へ回帰しています。

下値は139.00となり、ここでは円安方向への圧力が働きやすいです。

逆に139.00をしっかり下回れば、そもそもの戦略が変わってきます。

その場合、円安シナリオは一旦置き円高を経由するプランを練る必要がありそうです。

想定レンジ: 139.00~145.00

◆日経225 (NI225)

こちらはちょうど、3月に起きた金融混乱から続いている上昇トレンドラインにタッチしています。

テクニカルに従えば通常ここは買い場となりやすいですが、念のため、週明けのザラ場を見てから判断しても良いと思います。

もしこの付近で耐えるようであれば買いを入れたいですが、下に抜けると31450付近 (黄色点線) が次のサポートとなりやすいです。

31450を下抜けると、30800付近まで明確な下支えが無くなります。

想定レンジ: 31450~33300

◆原油 (CL1!)・ゴールド (GOLD)・天然ガス (NG1!)

※各種、チャートは省略します。

【原油】は今週のCPI次第となりそうです。

引き続き、緩やかな上昇圧力にさらされやすいですが、現在の位置は半年以上に渡るレンジ相場の上限であり、ここからの反落に多少注意すべきでしょう。

83.5ドルをしっかり超える動きがあれば、93.5ドル、97.5ドル、103.5ドルの順で上値を追えそうです。

なお現在のレンジを超えるとすれば、103.5ドルまでの上昇確率が高いと見ています。

想定レンジ: 74.00~93.60

【ゴールド】は明確なアクションが発生していません。

もし米国10年債金利が下落すれば、ドルの下落と共にゴールドには追い風となりやすいです。

現在は超長期枠として、下がったところを少しずつ、時期を空けて買うのが正解だと考えられます。

想定レンジ: 1900~2080

【天然ガス】はテクニカルが効きづらくなっています。

長期間の横ばい相場のため、今週もさえない動きと見ています。

想定レンジ: 2.35~2.80

いいなと思ったら応援しよう!