9月9日(月)~9月13日(金)の見通し

■まず初めに流し読み

◆先週の中でも重要な指標としてISM指数があったが、ISM製造業は弱さを見せる一方でISMサービス業は底堅さを見せた。

また弱いとされるISM製造業指数も景気後退の目安となる45を下回るわけではなく、あくまでも注視しながら大きな心配はいらないと思われる。

◆他方、雇用統計は強弱まちまちの結果となった。

非農業部門雇用者数は減少し先月の分も下方修正されたが、失業率は先月と同じであり平均時給は上昇している。

市場も同指標を重視していたために中立な結果となった雇用統計への反応が微妙なものとなり、結果としてそれまでの短期トレンド (売り方向) が継続する形となった。

また今回の下落はFRBに2段階以上の利下げを期待するような株価下落であり、年内における市場の大幅な利下げとあくまでも小幅に利下げしたいFRBとの間で齟齬が起きることも今後の株価下落を呼ぶリスクとなりえるだろう。

◆10年債利回り - 2年債利回りの差がついにプラスへ転換した。

2年間以上も続いた逆イールドは解消されたが、通常この「解消されたタイミング」の数か月後に景気後退および株価の強烈な下落が来るとされている。

ただし不況を予測する指標はほかにもあり、例えばより信頼度の高い「10年債利回り - 3か月債利回り」の差は依然マイナス (逆イールド状態) であり、さらにFRBも確度の高い指標と認める「18か月後の3か月債利回り - 現在の3か月債利回り」も逆イールド状態が続く。

これらすべてが "スリーアウト" とならない限り、直近で不況が来ると騒いでも精度とタイミングに欠ける部分があるため注意が必要と思われる。

また重要な視点として、そもそも10年債 - 2年債利回りの差がプラスに回帰したこと自体がフェイクである可能性も否定できず、ここからすぐにマイナスへ転じればある種「逆イールド解消」が無かったことになるので留意すべきだろう。

◆今週は米国にてCPIおよび米国大統領選のテレビ討論会が予定されている。

株式は不確実性を嫌うが、年初から現在まで民主党 (ハリス氏) の勝利を見込む株式市場にとってトランプ氏有利となるテレビ討論会は好ましいと言えないだろう。

おそらくテレビ討論会でもしボロが出るならばトランプ氏の方だと思われるが、念のため注意したい。

その他、欧州中央銀行は6月会合以来の利下げを行うか注目されるが、仮に利下げされてもほぼ既定路線であるのでサプライズは少ないと見られる。

◆米国株・日本株は短期的に下落を見込み、特にVIXの動きから8月とは異なり「しっかりした下落」につながる可能性があると考えられる。

10年債利回りやドル円、原油はここ3営業日ほど続落しており、週明けに急落すればさらなる売りを呼ぶ可能性が高いだろう。

■先週の振り返り

◆経済の定点観測

先週も数々の指標発表がありました。

まずISM製造業景況指数 (ISM製造業PMI) ですが、先月の46.8よりもやや改善しつつも予想47.5を下回る結果47.2と発表されました。

ただし内訳の中でも最も重視される「新規受注」が44.6% (前月比-2.8%) となり、生産部門も44.8% (前月比-1.1%) と製造業側が落ち込みつつあるのは事実であり、およそ45を下回ると景気後退が訪れるとされる中で今後もどこまで耐えるかにはやや注意した方が良さそうです。

一方のISM非製造業 (サービス業) 景況指数は51.5%であり、引き続き50%を超え弱いながらも景気拡大の結果に落ち着きました。

ここでGDPに占める割合として大きいのはサービス業ですが、景気後退と切っても切り離せない製造業部門の数値にはどうしても敏感にならざるを得ず、現在の市場は製造業部門の数値により大きく反応する傾向にあるようです。

また途中発表されたJOLTS求人件数もやや弱い結果となりました。

ADP雇用者数と合わせれば求人件数も雇用者数も両者弱まったと判断され、経済が強いとされながらも雇用市場にナーバスである状況は覆されず、一時的に今月予定されているFOMCでの利下げが2段階 (0.50%) となる予想が増加したほどでした。

求人件数に至っては先月分の結果が下方修正 (-27.4万人) されており、先週のnoteでも取り上げた「求人倍率が1を下回る状況」に大分近づいていることが明らかとなりました。

別の視点から見ればISM製造業指数は前年比のS&P 500と比べられることもあり、現在の状況はISM指数よりもS&P 500が上方向に乖離する形を取っています。

一方のISM指数は上昇が抑えられる形、もう一方のS&P 500は上へ放たれており、統計的には二つが収束する (すなわち、二つの差を埋めるようにS&P 500が下落するかISM製造業指数が上昇するか) とされています。

統計的に二つの動きはリンクしやすいとされる

ただし2011年~2013年は一致しないケースも見られる

「大まかに」一致すると見ておくのが良さそうだ

(ここ最近一致しない期間は黒四角で囲った右端の部分)

出典: 第一生命経済研究所

ただし二つを並べても一致しない期間 (2011年~2013年) もあり、また「一致しない期間」を経て「一致する期間」へつながるにしてもそれが長期に渡る場合もあり、ここに関して重箱の隅を突くような議論をする必要は無いでしょう。

そして何より注目された6日(金)発表の雇用統計ですが、最も懸念された「失業率の上昇」は避けられた発表となりました。

ただし非農業部門雇用者数は14.2万人 (予想16.4万人) であり、先月発表された分に関しても11.4万人から8.9万人へ下方修正されたりと、特に雇用者数の統計に関してここ最近下振れが大きくなりつつあることは注視すべきと考えられます。

それでも平均時給は前月比で+0.4%であり、先月の-0.1%を加味しても強い結果となりました。

翻って最近の市場では「9月の弱気相場への備え」+「雇用市場が悪化し始めている」との憶測で売られていましたが、最も重視される雇用統計にてハッキリとした悪化が見られないために株価は一度先物にて上下に逡巡する場面を見せました。

しかし結局、金曜の終値はS&P 500にて前日比-1.73%と大幅に下落しました。

これは先週の週半ばにFOMCメンバー (投票権のあるサンフランシスコ連銀デイリー総裁) より「FRBは金利を引き下げるべきだが9月の利下げ幅は分からない、なお労働市場は依然として健全」などの発言が出たこと、一方で市場は過度に「雇用市場の悪化」を心配していることから互いにギャップが生じ、実際は0.25%の利下げが高いものの「0.50% (2段階) の利下げでないとまずいのでは…」との懸念がくすぶったため、雇用統計後にも下落が観測された、と考えるのが自然でしょう。

雇用市場は悪化してもまだ健全の範囲にある

8月と同様に市場が再び不安定になっているが

同じことがぶり返したため以前よりも下落への耐性があると見られる

今回の雇用統計発表では明確な手掛かりが得られませんでしたが、引き続き市場とFRBとの「利下げ幅のギャップ」が株式市場を不安定にしやすいと考えられます。

上でも述べた通り市場の30%ほどは9月FOMCにて0.50% (2段階) の利下げが見込まれると予想する中、FRBは利下げを確実にしながらも大幅利下げをほのめかさないあたり1段階の利下げを予定していると考えられ、2段階利下げを予想する「市場の30%」とのギャップを埋めるたびに株価が下落する可能性があることには留意したいところです。

また9月FOMCを超えてからも市場は大幅な利下げ (9月→11月→12月の各FOMCにて、1段階→2段階→2段階の利下げ) を見込んでおり、9月のFOMCにて暗に「年内はそのようなハイペースで利下げは行わない」とのアナウンスがなされれば再び株価が弱含みやすくなると考えられます。

来週に迫った9月FOMCは1段階利下げ、その次は2段階利下げ

さらに12月も2段階利下げで合計5段階利下げが織り込まれている

ただしここまで年内に利下げするとの予測はやや行き過ぎ

そのような意味では今週発表の消費者物価指数 (CPI) にて再び株が買われる→FOMC後に再度売られる→10月発表の雇用統計が良好で一気に株価も上向くというシナリオを主軸に見ていますが、先週最も重要であった雇用統計が判断材料としてやや弱かったこと、市場の疑念がまだ晴れていないことを考えれば、買い場はもう少し先である可能性が高いと思われます。

◆10年-2年債利回りのプラス転換はリセッションの合図?

ところで先週より明確に「10年債利回り - 2年債利回り」のイールドスプレッド (利回り差) がプラスに転換 (すなわち、逆イールド解消) しています。

セントルイス連銀が公開する様々な経済データをまとめたサイトのFREDによれば、2022年7月6日にそれまでプラス圏にあった10年金利 - 2年金利がマイナスに転換した後、今回の雇用統計をきっかけにおよそ2年ぶりにマイナスからプラス圏へ戻ったことが話題となりました。

通常、債券の年限が長いほど (将来への不確実性から) 利回りが高くなるために上記の10年金利 - 2年金利はプラスとなるのが正常ですが、将来の景気後退を市場が予測し始めるとこの10年金利が下向き始め、場合によっては本来上回らなければならない2年金利を下回る事態に陥ります。

この利回り差はプラスになるのが正常だが

2022年夏よりマイナス (10年金利のほうが低い) の状態が続いていた (逆イールド)

今回2年ぶりに逆イールドが解消されるが、歴史上では数か月の間を置いて

株価が大きく下落することが多かった

この現象を逆イールドとも呼びますが、ある時に10年 - 2年債利回りが再びプラス圏に浮上するとおよそ数か月後に景気後退 (デフレ) と株価のまとまった下落が訪れるとされています。

具体的には以下の表ですが、不況と大幅な株価下落がセットで訪れるとすればある程度10年債 - 2年債利回りの逆イールド解消はその予測に役に立つと考えられます。

また下の表からは10年債 - 2年債利回りの差がプラスに再び転じた後、数か月後に景気後退が起こっていることが分かります。

1980年代までは不況に入ってから逆イールドが解消したことから

金融正常化の証としても観察対象であった

ただし1990年代からは逆イールドが不況入り前に解消している

またこの現象より「不況前には逆イールドが解消する」というアノマリーが生まれた

10年債と2年債の逆イールドは最も有名ですが、より正確に景気後退を予測する指標として10年債 - 3か月債利回りも知られています。

こちらは2024年9月現在未だ逆イールドが解消していませんが、過去の景気後退 (1990年代~) を見れば逆イールド解消の数か月後に不況が訪れるとされています。

こちらはより正確とされる不況入りの物差しとして

現況を色濃く反映する3か月債利回りを反映している

こちらも同様、公式な記録が残る1990年代から

不況入りする「前」に逆イールドが解消している

なお、2024年9月現在、こちらの逆イールドは解消していない

上の2年債利回りとの逆イールドとセットで考えれば

不況をすぐさま心配するのは早いと言える

さらに「18か月後の3か月債利回り - 現在の3か月債利回り」(短期フォワードスプレッド、Near-term forward spread) は景気後退の優れた指標としてFRBも重視していますが、こちらも過去の景気後退ではマイナス域に突入してからプラス域へ回復する動きを見せており、特に短期フォワードスプレッドがマイナスからプラスへ回復しかける場所では株価のぎくしゃくが見られやすくなっています。

灰色部は不況期間を示す

なお18か月後の3か月金利と現在の3か月金利の差は

FRBも信頼度が高いと認めている

これら一つ一つを単体で見ると景気後退を予測する精度が落ちやすいですが、「10年債利回り - 2年債利回り」および「10年債利回り - 3か月債利回り」、さらに「18か月後の3か月債利回り - 現在の3か月債利回り」の三つすべてが逆イールドから回復した場合は不況となりやすく、また不況のタイミングも三つ並べて観察すればより良い精度を誇ると思われます。

翻って現在、10年債 - 2年債利回りはマイナスからプラスへ回帰したものの10年債 - 3か月債利回りの差は依然マイナス域に沈んだままとなっています。

上段はプラス域へ回復したが、下段は未だマイナス域

また先で述べた短期フォワードスプレッドもマイナス域に沈んだ状態が続いています。

これらから、10年債 - 2年債利回り差は確かにプラスへ回帰し不況の準備段階に突入したとはいえ、そもそも実際の不況が訪れるまでは数か月間 (特に、今回のように空前のブームや高インフレでない状況の時はすぐに来ない傾向にある) のラグが生じ、より信頼度の高い10年債 - 3か月債利回り差や短期フォワードスプレッドが未だマイナスにあるとすれば、「逆イールド解消」という文字に即座に反応するのはナンセンスであると考えられます。

ところでウォール・ストリート・ジャーナルでFRBを取材、金融政策の変化などを追うジャーナリストであるニック・ティミラオス氏が面白い投稿をしていました。

以下は「10年 - 2年債利回りの差がプラスへ転換したとき」を真ん中の0軸に据えて前後期間の株価推移を見たものですが、直近3回ではまちまちな動きをしています。

横軸数字は解消した月 (0) を中心とした月数の変化

縦軸は解消した月を0%とした株価%の推移

1998年は浅い調整で終わったが、この時の逆イールドは

およそ1か月ほどしかなかった

2007年はリーマンショック、2000年はドットコムバブルのためそれぞれ強烈な株価調整となっていますが、1998年に関しては特に不況にもなっておらず株価も浅い調整に終わっています。

これは1998年の逆イールドのみ1か月ほどの短い期間 (しかも-0.07%の非常に浅い逆イールド) にとどまっており、10年債 - 3か月債利回りの差ですら当時はプラス域にあったため不況を示唆するには信頼度の低い逆イールドであったことも一因と言えそうです。

今回の逆イールドは2年間以上にもわたる長期間 (かつその差も-1%としっかり逆イールドしている) であること、上で挙げた三種類の金利差すべてが逆イールドに陥ったことを考えると1998年のような形にはなりにくいことが分かります。

もっと言えば8月末に逆イールドが解消したばかりであり、再び10年 - 2年債利回りの差がマイナス域に突入することで不況が先延ばしとなる可能性にも目を向けるべきであると思われます。

■今週の見通し

今週は米国にて消費者物価指数 (CPI) の発表が予定されており、まずはここに注目が集まると思われます。

すでにCPIの動きは2022年や2023年ほど重要ではありませんが、先週の雇用統計がやや肩透かしであった以上、株価の方向を決める短期的な指標として何らかの材料を求める雰囲気が漂っています。

来週18日にはFOMCが控える中、CPIが今までとほぼ同じ数値を出してくればポジティブに反応してくると考えられます。

逆にCPIでも弱い結果が出た場合はさらなる株価の売りにつながりやすいですが、特に10年金利の急落は (実際にデフレになるか同課に関わらず)「デフレ懸念」として株価も急落させやすいため注意が必要です。

また9月10日(火)は大統領選挙のテレビ討論会が予定されています。

現在、米国全体で見ればハリス氏の支持率がやや上回っていますが、今回のテレビ討論会は民主党・ハリス氏と共和党・トランプ氏が初めて公で議論を交わす場となっており、万が一ハリス氏が致命的なミスを犯せばそれまで同氏の勝利を織り込んできた株価が弱含みやすくなるため、両者候補が無事に討論会を終えるかにまず注目が集まると考えられます。

また今週は欧州中央銀行 (ECB) の政策金利発表も予定されています。

すでに6月にて一度利下げを行ってから政策金利を維持していますが、今回の政策金利発表にてもう一段階の利下げが行われると見込まれています (年内12月に追加でもう一段階の利下げ予定あり)。

これはFRBが来週のFOMCにて政策金利を下げるために歩調を合わせる向きも多少あると思われますが、すでにユーロ圏のCPIは2.2%であり良い水準まで下落したこと、現在の政策金利が4.25%とやや引き締めすぎなことを考えれば、今回の利下げ自体は特段サプライズなく行われる見込みが高く無事通過すると考えられます。

その他、大型企業の決算としては9日(月)にオラクル (ORCL)、12日(木)にアドビ (ADBE) が予定されているため、該当する株式を保有する方は現在の地合いも含めて注意が必要と思われます。

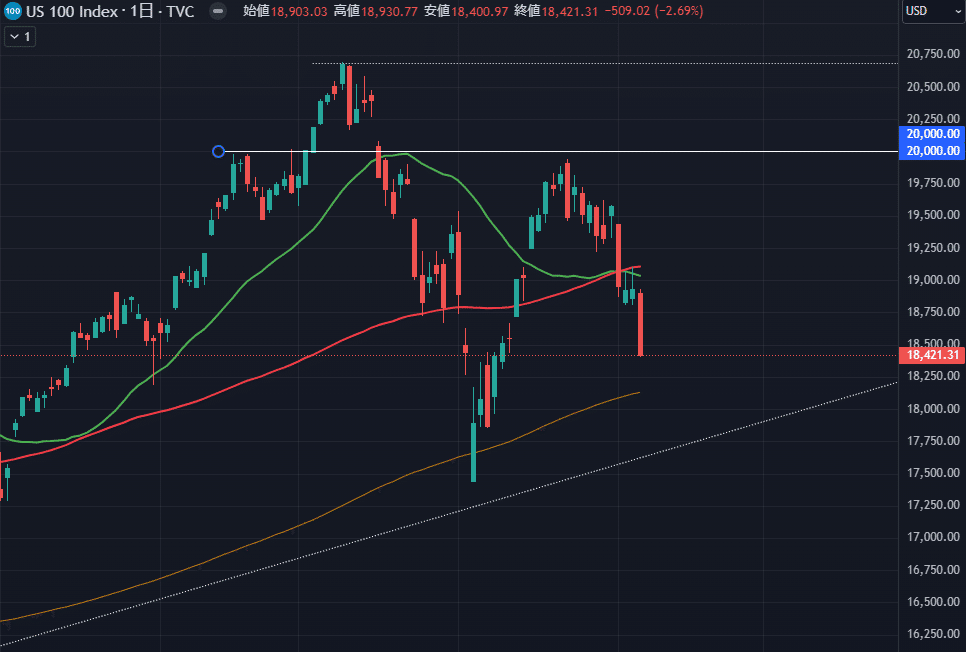

◆ナスダック100 (NDQ)

ナスダック100は雇用統計にて下落に拍車がかかっています。

これが正常な調整相場であれば8月急落時の安値 (17430付近) が下値の最大目安となりますが、ここ最近VIX (恐怖指数) がひたひたと上昇する様から見ればやや警戒すべき局面にいると考えられます。

秋の横ばい相場を考えれば買い場が近いと見られますが、急落の可能性も含めもう少し様子見をするのがよさそうです。

またVIXの動きもひたひたと底値を固めてから上昇するかに注意が必要であり、特に今週はVIXの上値が抑えられるか試される週となりそうです。

想定レンジ: 17430〜19100

◆S&P 500 (SPX)

こちらも同様、以前の最高値と8月急落時の安値を考えればちょうど中間地点にいる形であり、もう少し下落すれば良い買い場が訪れると考えられます。

ただし上でも述べた通りVIXの動きがやや気になるところであり、もうしばらく買い場を待つ必要がありそうです。

想定レンジ: 5260~5500

◆米国10年債利回り (US10Y)

米国10年債利回りは8月頭に発生した急落が再来したような形となっています。

ただし先週金曜は以前の安値にて強烈に反発しています。

この下落の流れが月曜以降も続くようであれば警戒しなければならないため、まずは10年金利が続落することで「本当にまずいのか」を吟味する必要があると考えられます。

想定レンジ: 3.25%(低確率)~4.02%

◆香港ハンセン指数 (HSI)

香港ハンセン指数は意外にも耐えており、先週金曜の米国ザラ場終了時点でも同指数の先物はほとんど変わらない水準で引けています。

今まで散々売られた分戻し始めていますが、かといって大きく買う理由も今のところ見当たらないのが現状です。

すなわち現在の戻りはテクニカル的なものと言え、今後も上下しながら18320付近まで買われる展開が続きそうです。

ただし米国相場がさらに急落した場合、香港ハンセン指数も巻き込まれる可能性が高く、同指数の方向感をより難しくすると見られます。

想定レンジ: 17150~18320

◆米ドル円 (USDJPY)

米ドル円も再び円高へ傾いており、週明けに底割れするかどうかが試されるでしょう。

もし直近安値である141.6を下に割れるようであれば、2023年末につけた安値である140.25が一つの目安になりそうです。

ただし上でも申し上げた通り、特に10年金利が急落する際 (実際には低確率と思われるが) にはそれら目安を関係なく突き破る可能性があるため、現在は円安方向に賭けて取引をするのは危険となるでしょう。

想定レンジ: 140.25~147.2

◆日経225 (NI225)

日経平均は再び「円高」+「半導体銘柄安」のダブルパンチにより下落し始めています。

これは前々から指摘されていた日本株の弱さですが、すでに日経先物では35200付近におり、また日銀が今後も利上げを行うことから株価にアゲンストの風が吹きやすいと思われます。

想定レンジ: 32000~37000

◆原油 (CL1!)

原油は以前の71.5ドルという水準から底割れており、さらに5営業日連続で下落したことからデフレ懸念が発生しており株価にも影響が出ています。

先週5日(木)にOPECプラス会合が行われましたが各加盟国は自主減産を延長する形でまとまりました。

減産を延長すること = 供給が先細り、通常は価格を上昇させる要因となりますが、ここ最近あまりにも米国の雇用市場が悪化するとの心配が勝っているために価格が上昇できずにいます。

週明けもさらなる下落で開始するようであれば、2023年5月につけた安値である63.5ドル付近が下値目安となりそうです。

想定レンジ: 63.5~71.5

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。