6月20日(火)~6月23日(金)の見通し (簡略版)

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線(Simple Moving Average、以下MA)を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

チャート内のオシレーターであるRSIの期間は14であり、MACDは短期12と長期26、シグナルは9としています (オシレーターはほとんどのチャートソフトでの初期値を用いています)

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルはTradingView内のものを使用しています。

※6月19日(月)はジューンティーンス (Juneteenth) により米国市場はお休みです。

◆先週の振り返り

●先週の経済指標と市場の立ち位置

先週は非常に忙しい週でもありました。

まず火曜日に消費者物価指数 (CPI)、水曜に生産者物価指数 (PPI)、木曜朝に米国の政策金利を決定するFOMC (連邦公開市場委員会)、同日夜には小売売上高、金曜にはミシガン大学消費者信頼感指数が発表され、今月最も濃密な1週間となりました。

まずは消費者物価指数からみていきます。

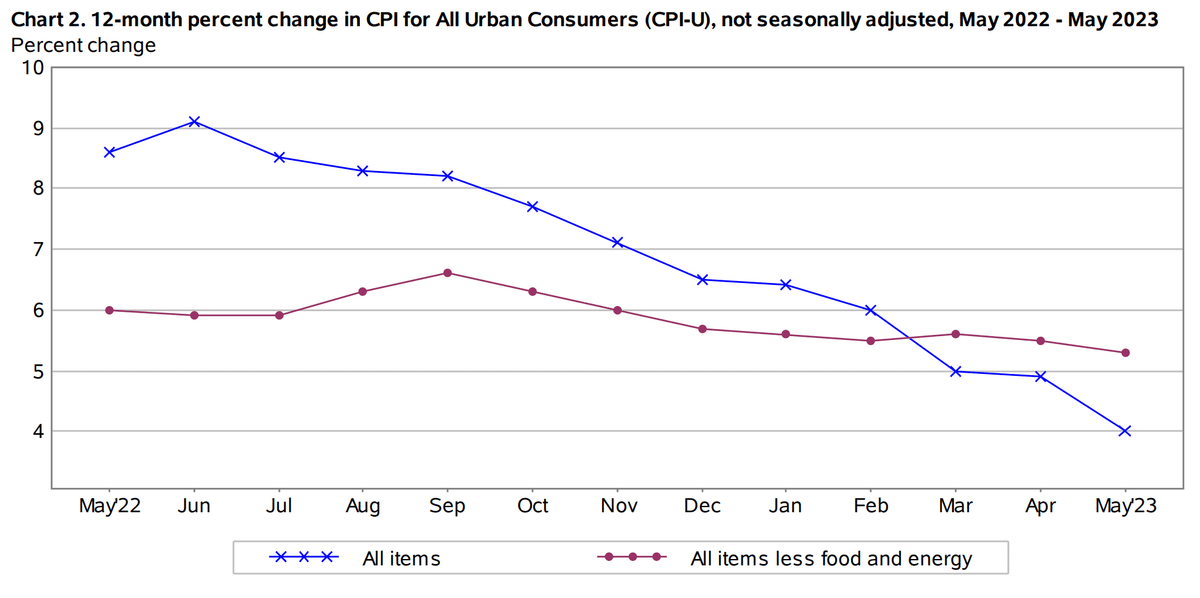

青線は総合CPI、あずき色はコアCPI

消費者物価指数はその名の通り、消費者が購入する商品及びサービスの価格変動を調査したものです。

物価指数はインフレ率に直結するため、この数字が高いとインフレが昂進していることを示します。

今回、5月分の総合CPIは+4.0%と発表されています。

前回+4.9%、予想+4.1%に対し更なる低い数値が出ていることで、インフレの鎮静化が加速しています。

またコアCPIは+5.3%と予想と一致した結果になりました。

(「コア」と付く指標 = 食品やエネルギーの項目を除いたものを指します)

コアCPIは前回が5.5%であったため着実に減少していますが、総合CPIに比べコアの減少幅が鈍いのが難点であり、依然サービス価格等の食品やエネルギーを除いた物価の減少が鈍いことが分かります。

エネルギーとエネルギー関連が下落 (赤線)

物品や中古車市場が上昇 (紫線)

上図の黄色蛍光部は今回発表された2023年5月分の前月比の数値となっており、一番右の列は前年比の数値になっています。

特に目立つポイントとしてエネルギー関連の価格下落が著しく (赤線部、前月比-3.6%) 、エネルギーサービス (電気代やガス代等) も連れ安になっています (前月比-1.4%)。

今回、物価下落を主導しているのは前回に引き続きエネルギーと言えるでしょう。

逆に上昇したものは物品 (日用品など) が前月比+0.6%、中古車市場が前月比+4.4% (先月も+4.4%のため、短期で見れば急騰している) と一筋縄で下がらない状況が垣間見れます。

一方、新車市場 (New Vehicles) は価格変動が少なく前月比-0.1%のため、最近は中古車を買うならいっそ新車を選ぶ向きも出ているようです。

(1~3年物の中古車を買うより、ほぼ金額の近い新車を買って保証付き+利子の低いローンも場合により組めるとのことで若干ですが新車が消費者に有利となっています。)

そのほかの項目は前月比でも変動が薄いですが、2022年からFRBが利上げを続けている関係で全体的に着実なインフレ鎮静が見て取れる結果となりました。

14日(水)の生産者物価指数 (PPI) は更なる下落を見せています。

生産者物価指数とは米国内生産者が販売する商品・サービスの価格を測定する指標です。

原材料・中間財・最終財と3つの価格に分かれますが、主に「最終財」(最終需要) を数値として扱っています (ここはあまり深く考えずとも問題ありません)。

総合PPIでは前年比において+1.1%となり、前回+2.3%・予想+1.5%よりもはるかに下を行く結果となっています。

またコアPPIは前年比で+2.8%であり、前回+3.1%・予想+2.9%に対しこちらもインフレが鎮静方向に向かっています。

前月比をみると、総合PPIでは-0.3%に対しコアPPIにおいては+0.2%と、PPIでもサービスの価格が思うように下がりにくいことが分かります。

下図はPPIのグラフです。

上部が前月比のPPI、下部が前年比のPPIとなっており、それぞれ黒い太線が最終需要 (家庭や企業の支出のこと) を指しています。

また青い折れ線は「製品の支出」を指し、あずき色の折れ線は「サービスの支出」を指します。

上部: 前月比、下部: 前年比

どちらもサービスがまだ下がりきっていない

前年比は順調に下がっています。

しかし前月比をみると青折れ線の「製品の支出」は大きく下落している (-1.6%) にも関わらず、小豆色線の「サービスの支出」は前月比で+0.2%と微増しています。

以下はPPIの内訳です。

黄色蛍光部が今回発表された数値

黄色蛍光部が今回発表された数値ですが、CPIと同じくここでもエネルギー ("Energy"の項目、左から5列目) が-6.8%と下落を大きくけん引しています。

インフレが発生する際、たいていはエネルギー価格の上昇により物価が急騰することが多く、去年の原油急騰から今年の原油価格鎮静化を考えればインフレを上昇させる主な力はほぼ消え去ったと見て良いと考えられます。

しかしサービスの項目が依然減少しておらず、これをどうするかで米国中央銀行であるFRBは頭を悩ませています。

政策金利を再度グッと上げればもちろんサービス業の物価は下がり、本格的なインフレの鎮静が見られますが、現在の失業率や雇用者数は非常に良い数値を保っており、むやみやたらな政策金利の上昇は必要以上のダメージを与える可能性があります。

そもそもFRBの目標はデュアル・マンデート (二つの使命 = 「最大限の雇用」と「物価安定」) です。

3月のSVBショックもあり、急速に経済を冷やした結果想定以上のダメージを負わせるよりも、政策金利を上昇させた効果がじわじわと効くのを待つ方がはるかに良いとFRBも考えています。

サービスの物価が下がりにくいですが、エネルギー (原油価格など) の上昇圧力が無いだけでも以前より改善していると評価する向きも多いです。

15日(木)は小売売上高が発表されました。

前月比では予想-0.1%、前回+0.4%に対し結果が+0.3%と若干ですが強い結果となりました。

またコア小売売上高は前回+0.4%に対し予想と合致する+0.1%が出ています。

自動車販売 (Auto) が頭一つ抜けている

Gen Mer = スーパーなどの日用品 (General Merchandise)

全体としては微増でしたが、内訳をみると自動車分野の増加が見られます。

CPIにおいて中古自動車の物価が増加していることを鑑みればごく自然な結果ともいえるでしょう。

2022年1月から中古車市場の価格が一方方向に下落した関係で、今年3月から再び上昇しています。

これは先行指標になる

2023年の詳細

一方、マンハイム中古車価格指数を見ると2023年3月付近から中古車価格が下落しています。

この指数は先行指標となりやすく、今後CPIにおいて中古車価格が継続して上昇しやすいわけでは無く、あくまでも一時的な要因であることは留意しておく必要があるでしょう。

金曜に発表されたミシガン大学期待インフレ率 (速報値) も前回の4.2%から3.3%へ下落しています。

CPIにおいて特にエネルギー価格が下落を続けていることから、米国民も「いよいよインフレも落ち着いた」と感じている節があると思われます。

来月以降のCPIにおいても、下落が落ち着く節はあれど大きな上昇圧力が生まれることは無いと思われます。

※先週の振り返りはここまでとなります。本当はFOMCやECB、日銀政策決定会合についても触れたかったのですが、時間が平日含め週末まで取れなく書ききれません。

別途、他の方のnoteもぜひご参考ください。申し訳ありません。

◆今週の見通し

今週は先週に比べ比較的おだやかな週となりますが、火曜に建築許可件数、水曜と木曜にパウエル議長の議会発言があり、FRB高官 (米国における各連銀の総裁) の発言もあり一喜一憂する相場に注意したいです。

(月曜は休み)

●ナスダック100 ($NDQ)

ナスダック100は節目に来ています。

2022年3月の高値に接近した後一旦跳ね返されており、短期的に見ればここから上昇するとチキンレース (どこかで梯子がおろされるイメージ) となりそうです。

また指数にしては上昇速度が若干早く、調整売りが挟まる可能性があることも事実です。

ショートで1回転取れるかどうかですが、大局は引き続き上昇を見つつも押し目買いを狙う局面となりそうです。

想定レンジは14300~15300です。

●S&P 500 ($SPX)

S&P 500はチャネルの上限を抜けてきています。

しかしナスダック100と同様、上昇速度が多少早いために調整が入ってもおかしくないと考えられます。

直前の高値である4392を下限とした (4392は図中、白線のチャネル上限の実線水準でもあります) レンジ相場と見つつも、今週中にその水準で買えるかは難しいところでもあります。

もし下落するならば4300付近まで下がることが妥当と思われますが、売りを意識する場面というよりは買い場を探すイメージが良いと思われます。

想定レンジは4300~4450です。

●米国10年債利回り ($US10Y)

10年債利回りは引き続き上昇圧力が強い環境にいます。

しかし強いと言っても3.90%付近 (図中、長い白点線) あたりが一旦の上昇目安となりそうな水準であり、下落したとしても今週中であれば3.645% (図中、短い白点線) をしっかり下回る確率は低いと考えられます。

引き続き、狭いレンジ内での動きとなりそうです。

下落圧力もそう無い中で上昇圧力も目立ったものはなく、次回以降のFOMCにて利上げがされるたびに多少の上昇圧力が生まれる程度だと考えられます。

明確な下落懸念としては昨週に引き続き、フィッチによる米国債格下げが可能性として残っていますが、これも確実ではないため過度な期待は抱かずに長期金利を見ていくほうが精神衛生上良いと思われます。

想定レンジは3.645%~3.90%です。

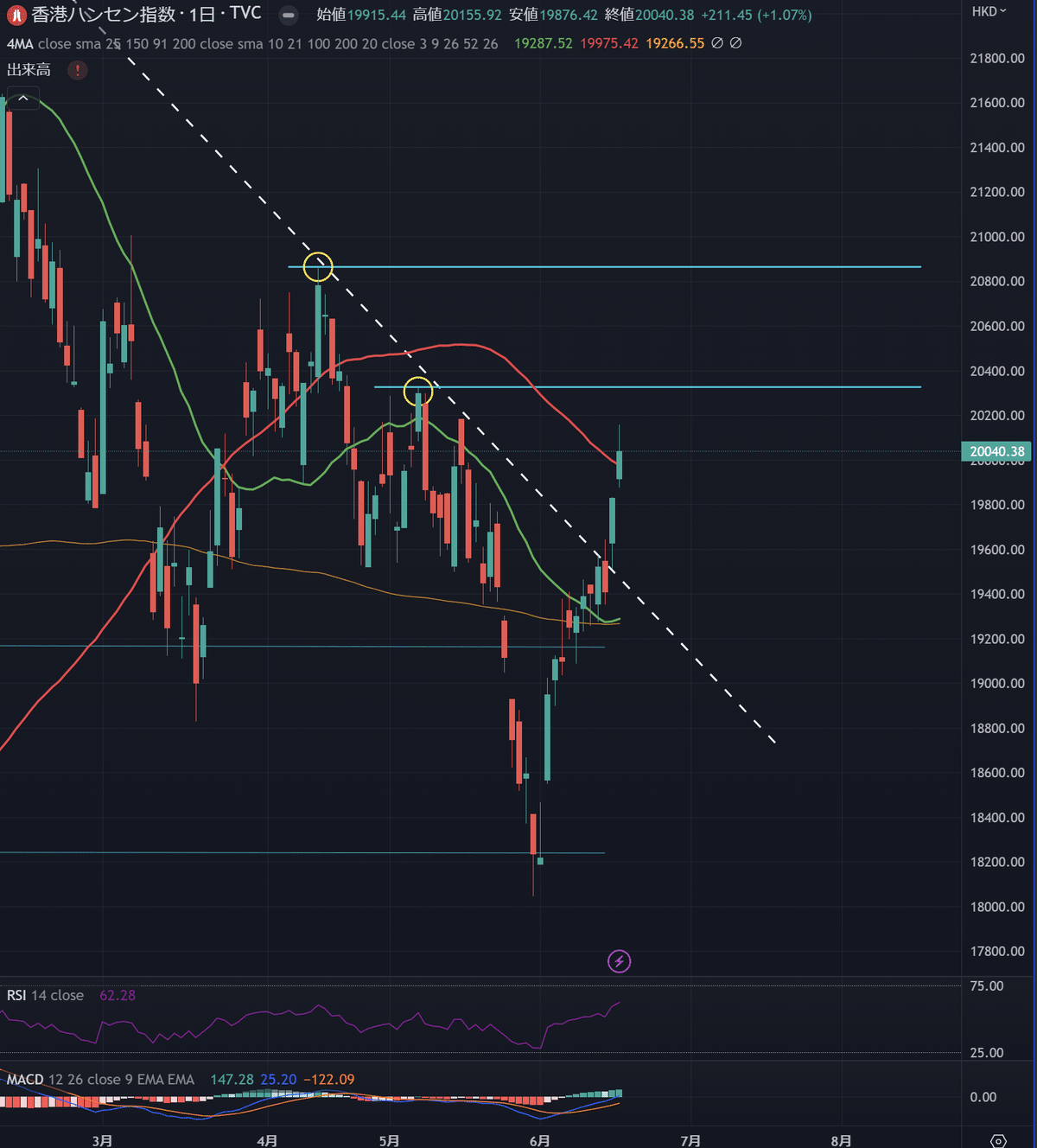

●香港ハンセン指数 ($HSI)

香港ハンセン指数は週足での逆三尊を完成させ、これから上昇していく最中のチャートを作っていると思われます。

中国では一部金利を引き下げ (中国の金融政策は2013年から導入されたシステムにより少々複雑であるため詳細は割愛しますが、貸出市場がいくつも分かれており、それぞれに金利が設定されています) との報道が出ており、景気支援に転換する機運が高まっています。

しかし日足では角度が多少急であるため、一旦の休憩をはさみながら再度上昇していくと思われます。

図中、右肩下がりの白点線が当面の支持線となり、この点線を下限として再度上へ反発するイメージが適切だと思われます (もちろんそこに到着する前に上をめざす可能性もあります)。

想定レンジは19350~20860です。

●米ドル円 ($USDJPY)

米ドル円は更なる高みを目指しています。

現時点で上を目指しやすい環境ですが、今週に限って言えば念のため139円前半ほどの調整売りには気を付けるべきでしょう。

しっかり上を目指すようであれば142.50、145.50の順で留まりやすいです。

逆に下がるのであれば140.95の水準で下げ止まるか注視し、その次に139.20付近が意識されると考えられます。

想定レンジは139.20~145.50です。

●日経225 ($NI225)

日経は33300でのもみ合いに移行しています。

この水準は (以前から読んで頂いている方には耳が痛いと思われますが) 1990年の高値水準であり、また短期的に上昇した分意識されやすい水準です。

しかし現時点で逆張りの売りを持つほどでもなく、スイングトレードであれば再び買う水準を探す方が良いかと思われます。

下値は短期的に33120→32700の順で意識されると思われますが、逆にその付近は (突飛なことが無ければ) 短期的な買い場となるでしょう。

32700~33770のレンジである、と見るほうが自然と考えています。

そしてレンジ上限の33770を上に突破するのであれば、次は35770付近が意識されるでしょう。

想定レンジは32700~33770です。

いいなと思ったら応援しよう!