7月1日(月)~7月5日(金)の見通し

■まず初めに流し読み (1分要約)

●トランプ氏とバイデン大統領のテレビ討論会が日本時間28日朝にCNN主催にて行われた。経済に関する数字を交えたやりとりは無かったものの、トランプ氏からの攻撃にバイデン大統領が精彩を欠く応対を繰り返す場面があった。元々不支持が多いバイデン大統領に対し更なる逆風となり、最悪の場合候補者を降りる可能性、その変化に対する相場のネガティブな反応に注意したい。

●7月最初の週は雇用統計が要注目、また今週の木曜は祝日となり休場。今週は米国・欧州の両中央銀行総裁発言が予定されている。

●引き続き上昇トレンドは続いているが、大きく買いを張るよりも「どこで一度降りようか」と様子を見る段階と見られる。秋口の調整に向けてキャッシュに変換するのが良さそうだが、NISAなど非課税の投資を利用しているのであれば買いを保持したままでもOKと見られる。

●米経済指標はここのところ非常に落ち着いており目立った懸念点は無い。先週末のミシガン大学消費者指数は想定以上の強さを見せ10年金利が上昇したが、全体として見ればインパクトは薄い。

●中国は過剰な生産力を海外に輸出することで米国から批判されているが、付加価値の高いものをあえて安く輸出することで長期的な中国製品のシェアを広げようとしている。加えて一党独裁状態のトップダウン型意思決定、各地方政府同士の競争により行動までのスピードが速く、補助金などで産業を支えるため、労働人口の減少問題はあれどそう簡単にはダメージを受けない国であることに注意。これにともない香港ハンセン指数は17200付近での反発に注意。

●ドル円は円安へと進みやすくその目標はテクニカル的に166.8円付近だが、急速な円安でもない限り財務省は為替介入を決められず円安が進みやすい。日銀は円安を止めるそぶりを見せ続けているが、市場はお構いなしに円安を進めており、今後「円安を鈍くする利上げを行うと言って結局行わない」円安加速リスクには注意。また165円の節目における介入に念のため注意が必要と思われる。

●日経平均は短期的に上昇を見るが、以前の最高値付近で跳ね返されやすいことに注意。また国内の物価を示すCPIは電気・ガス補助金などの影響もあり上下に振れるため、コアコアCPIの動きが持続的に2%を超えるかに注目が集まりそうだ。

■先週の振り返り

●トランプ氏とバイデン大統領の現況

先週金曜、予定されていたトランプ氏とバイデン大統領の討論会が開催されました。

すでに11月の大統領選挙では共和党からトランプ氏、民主党からバイデン大統領が出馬することがほぼ確定していますが、有権者の立場から見れば「どっちもどっち」という状況が続いていました。

現在の差はほとんどなく、トランプ氏は「刑事裁判」が焦点となり

バイデン大統領は「高齢問題」がカギを握る

すでに米国大統領選挙は「誰に投票するか?」ではなく「誰に投票しないか?」と言えるほど候補者それぞれに問題があるとされており、一種の不人気投票でもあると揶揄する向きも出てきました。

例えばトランプ氏は「不倫口止め料」をめぐる裁判が有名ですが、すでに5月末に有罪評決が出ていること、7月に量刑言い渡しも初犯かつ高齢であるため収監される可能性は低いこと、また大統領になるにあたり犯罪歴は問われないことからトランプ氏が通常通り出馬し、勝利すれば大統領として4年の任期を務める可能性が高いと見られています。

刑事訴訟で比べれば、バイデン大統領は (本人ではありませんが) 次男のハンター・バイデン氏が「違法薬物を使用しつつ銃を所持した罪」に対し有罪評決を受けており、こちらも世間でのイメージは良くありません。

こと本人に関してはウクライナやイスラエルへの莫大な支援、不法移民の受け入れなどによる米国民の不満増加はここ最近顕著であり、特に移民問題ではアンケートにて「トランプ氏なら移民を減らすことが出来る」と答える割合が圧倒的多数であるほどにバイデン大統領に対し失望する国民が増えています。

区分けは上から「党内」「人種」「学歴」「都市・地方」

例えば一部の区分で支持された時期もあったが

現在はすべての区分で「不支持」が拡大している

特に敵対する共和党 (Republicans) が不支持なのは当たり前として

同調すべき民主党 (Democrats) で支持が落ちてきている

区分けは上から「性別」「年齢」「収入」

ここでも全ての区分において不支持が上回った

このためかバイデン大統領は徐々にその不人気度を増してきており、例えばロイター調査にて定期的に行う現職大統領への支持度は時を経るごとに「不支持」が増えています。

敵対する共和党支持者がバイデン大統領を不支持とするのは何ら不思議ではありませんが、本来味方であるはずの民主党支持者にも不支持が広がる様は暗に「バイデン大統領以外の候補者にしてほしい」とのメッセージを発するものと一部で考えられています。

各州での支持率はアンケートにもよるがトランプ氏が優勢

上のテーマは米国民全体としても重視する項目であり

インフレ (経済) や不法移民、イスラエルへの手厚い援助により

バイデン大統領は不利な立場にある

この二人が公に激突する最初の場として日本時間金曜の朝にCNNが主催するTV討論会が開かれましたが、ある程度市場が予想していた通り互いに個人的な攻撃を行いながら進みました。

トランプ氏からは2020年の選挙結果が虚偽である旨、バイデン大統領からは不倫の件を持ち出し攻撃するなどしており、具体的な数字が出てくることはありませんでした。

詳細なやり取りは他メディアの報道に譲りますが、様々なメディアから指摘されている通りトランプ氏が虚偽の事実を述べるのは既定路線 (2020年の選挙が不正、最高裁による人工妊娠中絶が違憲である判断を全国民が望んでいた、など) でありながら、それに対しバイデン大統領が上手く反論できない場面が時折見られ「声がかすれて精彩を欠いていた」と表現されるほどに年齢問題が深刻であることが明るみに出てしまいました。

またトランプ氏は2020年のように相手の話を途中で遮り続けることはせず大人の対応を見せたことで (当たり前ですが)、バイデン大統領と比較してよりしっかりとした印象をアピールできていました。

今回の討論会前、有権者565名にアンケートを行ったところ「トランプ氏に分がある」とした人が55%、「バイデン大統領に分がある」とした人が45%でしたが、バイデン大統領が押される討論会を見た後は前者が67%、後者が33%と事実上「トランプ氏の勝利」と言える結果に落ち着きました。

逆に民主党からはバイデン大統領が続投で良いのか?という意見が色濃く出始めており、もしバイデン大統領の代わりに別の候補を立候補させた場合は今までの情報や「トランプ氏が微有利」という前提をすべてひっくり返すため、株価にもネガティブな影響を及ぼしやすくなると考えられます。

■今週の見通し

いよいよ今年も後半戦に突入し、同時にサマーラリーになりやすい時期へと移り変わります。

通常、夏季のバケーション期はガソリンの消費が上がること、それに伴う原油価格の上昇がつきものですが、今年はありがたいことに原油市場は非常に落ち着いています。

これは株式へポジティブとなりやすいですが、昨年の11月から今年6月まで大きな調整も無く上昇した関係で「もし相場にどこかで休憩が入るなら」8月後半~10月は警戒すべき期間と言えそうです。

過去の株価の値動きを見ると、1年を通し概して強気であったS&P 500やナスダック総合指数は大体6月~9月までジグザグに上昇、もしくは後半に横ばい相場を形成し、9月以降のどこかで「5・6月に付けた高値を一度割るくらいに」下落する傾向が見られます。(言い方がややくどいですが…)

今年で言えばS&P 500が仮に上昇したとしても、秋口のどこかで5500の水準を割る、もしくは肉薄する可能性が高まっていると言え、今から急いで大きく買いを張っても (それまでの好調なパフォーマンスと比べると) 思うようなリターンを得ることが難しい可能性があります。

経済指標としては米国や欧州の中央銀行総裁による発言が予定されており、7月3日は独立記念日の前日により日本時間4日の午前2時で米株市場が閉まることは注意が必要です。

また週末には雇用統計も予定されています。

特に失業率が4.0%を超えてから更に上へ行くのか、もう一度4%未満に戻るのかで市場の反応も異なるためこちらも追っていきたいところです。

◆ナスダック100 (NDQ)

ナスダック100は順調だったテック企業主導の相場が一旦停止したことで横ばい相場のようになっています。

S&P 500も含めて週足でのMACDは未だプラスであり、また過熱具合は以前より収まってきています。

この状態で20000の水準にてはじかれた意味を素直に受け止めるなら「横ばい相場に移行した」ですが、夏枯れ相場と評される動きでは短い上昇と調整を波のように繰り返しながら、秋口になるにつれ明確な調整を経る、という形が一般的です。

このため一旦18900~20000のレンジとみつつ、7月・8月中に20000を超えても秋に20000を割ってくるような相場の動きを主なストーリーとするのが自然だと思われます。

またこの動きを鑑みれば先週に引き続き大きく買うのは難しく、あくまでも保有株の利確やポジション調整に留めるのが良さそうです。

想定レンジ: 18900~20000

◆S&P 500 (SPX)

S&P 500も同様、夏特有の相場に移行したと思われます。

それまでの最高値である5500の水準を一度超え、終値で週の値動きの下側に落ち着く動きは通常弱気とされるため、ナスダック100と同様、それまで続いた上昇圧力を消化するような動きを見せると考えられます。

「買い」から「売り」へ持ち替える理由は見当たりませんが、例えば原油価格が急騰する、10年金利が毎日数%も上昇し続けるなど経済を冷やす要因があれば株価も下落せざるを得ないでしょう。

昨年11月より上昇し続けた相場のガス抜き期間と考えれば、秋口で買うために充電する期間とも解釈できそうです。

想定レンジ: 5320~5520

◆米国10年債利回り (US10Y)

米国10年債利回りは今週末の雇用統計にて動向が注目されますが、緩やかな下落トレンドにあることは変わらず、引き続きじり安を見ています。

ここで、米金利を動かす目立つ指標に着目してみます。

18日に発表された小売売上高では予想よりも弱い結果となりましたが、特にGDPの算出に用いられるコントロールグループ (自動車・ガソリン、外食、建設資材を除いたもの = コア小売売上高) は+0.4%と落ち着きを見せています。

コントロールグループの前月分が-0.5%に下方修正されたことはやや驚きでしたが俯瞰して見ればほとんど変動しておらず、ここ数か月の穏やかな動きはFRBによる高金利政策がしっかりと効いていることがうかがえるでしょう。

ガソリンスタンドの減少は原油価格の下落に起因するもの

グラフから自動車を除く「高価格帯の売上」が下落していることが分かる

また先週発表された個人消費支出価格指数 (PCE価格指数) は前年比+2.6%、前月比+0.0%となりどちらも予想と一致しました。

コアPCEも予想と一致する前月比+0.1%となり、現在の状況が続けば2022年より夢みた「インフレ退治」がより定着していくと考えられます。

加えてこの発表前から続いていた「9月に初回利下げ」路線は継続していますが、先週最後の「ミシガン大学信頼感指数」にて予想65.6に対し結果68.2と強い数値が出てしまった関係で10年金利は4.4%まで上昇しました。

ただし以前から述べている通り、株価の上昇トレンドを反転させるためには10年金利が5%以上 (すなわち未知の領域) に行かなければならず、むしろ今までの出来すぎた株価推移の反動として、今回の10年金利は「日々の変動の範囲内」として処理できるレベルだと考えています。

想定レンジ: 4.03%~4.52%

◆香港ハンセン指数 (HSI)

香港ハンセン指数は下落が続いていますが、株式にて多く用いられる平均線である91MAや200MA、更に以前の抵抗ラインであった17200が支持ラインとなっており、同指数に「やる気があれば」再上昇する機運も高まっています。

ここで、香港となじみの深い中国について少々整理します。

中国における最新の実質GDPは前年比+5.3%と比較的良い数値を出していますが、主に海外への需要 (外需) に応える形でGDPがけん引される形となっています。

中国内の人口の伸びがピークに達し高齢化社会へとこれから突入すると各所から指摘されていますが、人口の要因に限らず国内消費 (内需) は弱いままとなっています。

一例として不動産不況が未だ解決に向かっていないとされますが、「住宅販売面積及び販売価格」の項目で見れば販売面積は前年比-20%超え、販売価格は-4%ほどと以前不調が続いています。

2015年のチャイナショック、それに伴う一時的な不動産不況もありましたが、当時とは異なり共産党トップである習近平国家主席への権力集中、及び生産人口が減少し続ける未来が明るみになることで海外からの投資なども低下しました。

もちろん国内でも中国国民が不動産を購入した後、その建物が建設企業の倒産などで完成せずに「払い損」となる事態が多発したため需要が落ち込んでおり、消費者物価指数 (CPI) は0%付近、生産者物価指数 (PPI) に至ってはマイナス推移が続いています。

これを反映するかのように消費者信頼感指数 (消費者がどれだけ今の経済に対しポジティブに考えているかを示す指数) は2022年中盤あたりから一貫して100を下回っており (すなわち悪い)、国内のセンチメント (消費者の心理状態) はお世辞にも良いとは言え無さそうです。

GDPは堅調だが、国内の経済状況は良くない

また消費者のセンチメントも悪い状態が続いている

これらは不動産不況を主要因としていることが住宅販売面積の指標からわかる

出典: ニッセイ基礎研究所

ところでPPIは通常、CPIの先行指標となり得ますから物価指数もマイナス域へと落ち込む (デフレになる) と思いきや、特に国内でも生産力が有り余る自動車を中心とした買い替え促進政策を同時並行することでなんとか持ちこたえています。

「以旧換新」と呼ばれる買い替え促進策のスローガンを掲げた中国政府により、一定の排ガス基準を満たした (エコな) 乗用車に最大1万元 (約22万円) の補助金を出すことが打ち出されていますが、今後およそ1400万台が対象とされる自動車の買い替えで内需の弱さを持続的に克服できるかには疑問が残ります。

上で「生産力が有り余る」と申し上げましたが、この現象は海外でも軋轢を生むことはすでに皆さんも耳にしたことがあると思います。

例えば最新の中国・鉱工業生産の指標は前年比+6.2%と想定より堅調ですが、製造業の内訳をみると鉄鋼や家具などの軽工業・素材産業にて落ち込みが見られる一方、ハイテク系列や自動車はその伸びが増加しています。

鉱工業生産は順調だが、単純な工業から付加価値の高い分野へと

力の入れどころが移動している

出典: ニッセイ基礎研究所

これは中国特有の現象ですが、中央政府は各地方政府に対し経済を拡張するような圧力をかけており、逆に各地方政府の役人はその頑張りに応じ報酬や出世が決まる「実力主義」の世界となっています。

虚偽の経済指標が地方政府から出され、結果として中国全体の指標が実体と一致しないという問題も生みますが、実力で決まる分かりやすい世界だからこそ各地方政府は競争し合うようにある特定の産業へ投資や補助金を投入するのが通例となっています。

ここに1990年代初頭、かの有名な鄧小平氏が市場経済を勧めることで海外とのビジネスも活発となりましたが、その過程で生産力が有り余る現象が何度か起こっており、余った製品を世界市場へ「より安い価格で」「大量に」輸出することで軋轢を生んで来ました。

なお今回も欧州や米国から「中国はデフレを輸出している」と批判されています。

以前の過剰生産では単純な (軽工業や素材など) 製品ゆえに商品市場 (コモディティ) の相場に国内経済が左右されるため、政府も過剰な生産には口を出して抑えてきましたが、現在中国から輸出される主力は自動車 (特にEVなどよりクリーンなもの) やそれに付随するバッテリーなどであり、付加価値が付きやすく先進的な産業であるがゆえにあえてダボついた生産力を放置、何を言われようと海外の人々から「中国は安くて質の高い製品を作るね」と魅了することを野望としている節があります。

事実、中国政府も過剰生産を否定しており、主要国家目標とされる「第14次五ヵ年計画」では次世代情報技術やバイオ技術、新エネルギーを対象とした強化を掲げてつつ、「中国製造2025」(建国100年に当たる2049年までに製造強国のトップになる) でも製造国としての国際的地位を圧倒的に高めることを目標としています。

更に中国は共産党一党が事実上支配しており、議会などの長い審議や政権同士のねじれも無いために意思決定から実行までのスピードが格段に速く、その規模もまさに「国の威信をかけて」行うレベルです。

そのような意味で政府は今回の有り余る生産力を無下にせず、コモディティ価格の変動に左右されにくいものを多く製造することで世界市場を魅了するチャンスとまで捉えている可能性が高いと見られるため、今後も付加価値の高い製品は国内景気に関わらず堅調な伸びを見せると考えられます。

また不動産不況に対し政府が本腰を入れて助ける動きは現状見られないものの、前述のとおりハイテクや自動車などで何とか持ち直している関係で今後これらを前面に押し出すために政府としてもますます投資を広げることは間違いないでしょう。

このような意味で「開発独裁」の側面を持つ中国経済は生産人口減少などの問題を抱えつつも急速に落ちづらく、また米国による「デカップリング」(中国と経済的なかかわりを断つこと) に起因する様々な問題と対決するためにも (例えば最先端技術が入ってこないこと、米国に同調する欧州国からもデカップリングされることなど)、今後も様々な強引かつ大胆な政策を打ち出してくると思われます。

なおバイデン大統領は先日、カナダのトルドー首相と中国製EVの輸入規制計画を発表しましたが、以前に米国が中国より輸入するEVへの関税を100%まで引き上げた件も含めて「実態は数字のインパクトほどではない」関税引き上げとなりました。

例えばカナダが中国より輸入するEVは大半が香港からのテスラ車であり、米国でも2023年にて輸入した中国EVはわずか1万台余りであるため、関税を大きく引き上げた影響は米国・カナダ・中国の三国で非常に限定的と見られています。

一方で中国は欧州へのEV輸出を拡大していますが、仮にEVからHVへ人気の中心が移り変わろうとも中国の自動車はどんどん安く入ってくることが予測されています。

今後も堅調に増え続け、2027年には欧州内のEVの20%が

中国製に置き換わるかもしれない

一昔前は強い立場にあったドイツですら、中国から「EVへの追加関税を阻止すればドイツ車を優遇する」と条件を突きつけられるほどの立ち位置になってしまいました。

中国としては米国に対抗する動きとして欧州を味方に付けたいと考えるのは自然であり、上で述べた「生産力が有り余る」状態を利用すればかなり優位に立てると踏んでいる部分もあります。

米国はカナダと中国EVに対し協調路線を発表することで欧州へラブコールを送っていると思われますが、いずれにせよ今後も世界市場において何かと中国の先端技術品が話題となり続ける可能性が非常に高いです。

このような意味でも中国及び香港に対し過度に弱気にはなれず、株価自体もすでに十分下落したため最悪でもじり安、メインシナリオで横ばいから緩やかに上昇、といった形を考えています。

想定レンジ: 17200~19000

◆米ドル円 (USDJPY)

米ドル円は引き続き上を目指しており、以前の高値である160.2の水準を超えてきています。

これはテクニカル的に言えば円安が継続しやすいことを示しています。

ところで今月の日銀・金融政策決定会合は3月の内容をそのまま踏襲しながら、次回の7月会合で長期国債の買入れについて「今後1~2年程度の具体的な減額計画を決定する」としたことは記憶に新しいです。

市場はリークもあり、てっきり6月から国債購入額の減額が行われる (減額した場合、日本長期金利は上昇しやすく円高に傾きやすい) と構えていましたが叶わず、現在は肩透かしを食らった状態で160円を易々と超えてきています。

植田総裁は「国債市場の安定に配慮するための柔軟性を確保しつつ予見可能な形で減額していくことが大切」としながら「7月の利上げも同時にあり得る」としていますが、もし「国債購入の減額」と「政策金利の利上げ」を同時に行えば金利が上昇、株価は下落というダブルインパクトが発生しやすく、相応のダメージを残す可能性が高いと考えられます。

実際には同時に行われる確率が低いとされていますが、さすがにこの円安水準では「いつでも利上げはあり得る」とファイティングポーズを見せなければおのずと円安が更に進んでしまうため、現時点では植田総裁の「7月利上げもあり得る」は円安加速をけん制するための発言に留まり、ベースは金融緩和的な姿勢を取り続ける、と考える向きが多いようです。

ここで24日に発表された日銀の「主な意見」を見てみます (以下コメントは省略部分あり)。

主な意見では政策会合内での様々な発言内容をとりまとめたものですが、今回は「コストプッシュを背景に物価が上振れる可能性もあるだけに、金融緩和のさらなる調整の検討も必要である」や「来年度後半の2%の『物価安定の目標』の実現に際し上振れリスクも出ている。目標実現の確度の高まりに応じ適時に金利を引き上げることが必要」と利上げ積極派が多数派ながら、以前話題になった自動車メーカーの出荷停止、それに伴う消費減退のリスクや消費者物価 (CPI) が明確に反転上昇する動きを確認してからでも良いとする慎重派の意見もちらほら見られる会合でした。

また国債市場にて50%の国債を保有する日銀が圧倒的に大きなプレイヤーであることからその副作用を懸念する声もありましたが、これまでの「焦らずに緩和継続」という姿勢から「そろそろ引締めを考える」段階へと移行する姿が見て取れました。

これは日銀の姿勢が徐々に変化している証拠でもあり、明確なデータが出てからそれに呼応する金融政策を打ち出す「ビハインド・ザ・カーブ」から先々の経済を考慮する「フォワード・ルッキング」 に意識が向きつつあることを指しているでしょう。

ただし足元では円安が進んでおり、かつ急速な円安ではないため為替介入の理由にも乏しいことを考えれば、「金融緩和をできるだけ続けたい」と考えつつも円安を止めたい日銀にとってまさしくチャレンジングな1年になると考えられます。

チャートの話に戻れば、以前の三角持ち合いを抜けたドル円は166.8円ほど (多少上下します) まで円安が継続しやすいですが、現在のスピードを大きく超える、急速な円安による為替介入には注意したいところです。

また165円ほどでも「節目」という意味合いで円高方向への介入が入る可能性があるためこちらも注意が必要と思われます。

想定レンジ: 158.2~166.8

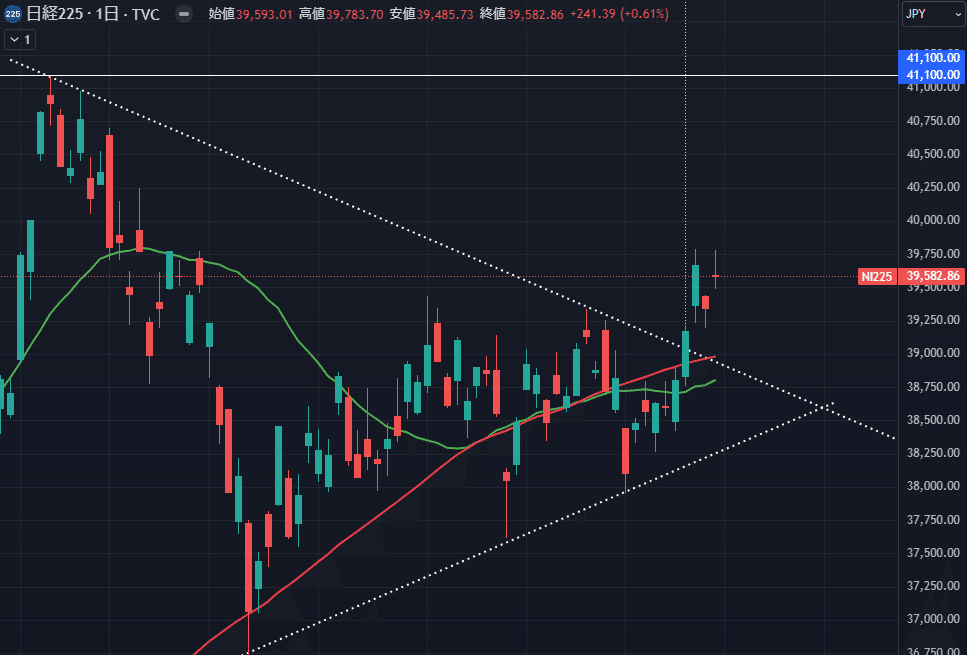

◆日経225 (NI225)

日経は今年3月から三か月にわたる三角持ち合いを上に抜けだしたため短期的に強気と考えられます。

ところで今月21日に発表された全国消費者物価指数 (全国CPI) は弱い結果となりました。

市場予想よりすべての区分で弱かったのはもちろん

一番右のコアコアCPIが前月より弱い事態に

全ての項目で市場予想を下回ったことはもちろんですが、特に生鮮食品・エネルギー除く総合 (いわゆるコアコアCPI) では前回を下回る形となりました。

CPIの総合指数は変動の激しいエネルギー分野も計算していますが、今回は政府による「電気・ガス価格激変緩和対策事業」の補助金が半分に減ったこと (6月から廃止)、2024年4月から始まった「再生可能エネルギー発電促進賦課金」が5月から倍増したおかげで総合指数が押し上げられた格好となります。

一見強そうに見えるため日銀が目標とする2%物価目標を十分達成したと見られますが、より実態に近いコアコアCPIは逆に縮小傾向にあり、今後の動向次第では2%割れも十分あり得ると考えられます。

既に28日に発表された東京都区部のCPIではコアコアCPIが前年比+1.8%と2%を下回っており、持続的な2%目標の達成は難しそうです。

また内訳を見ればサービスの項目の伸びが弱く、GDPの約7割を占めるサービスが弱ければ全体としての賃金の伸びも弱くなりがちです。

エネルギーが今年初めから急上昇しているが、特にサービスは

ここ数か月で下落を速めている

出典: マネックス証券

これは日銀の植田総裁が思い描く「第一の力」(輸入物価上昇によるインフレ) から「第二の力」(国内需要の強さに起因する、賃金と物価の好循環) へとつながるシナリオにやや水を差す形となりました。

今月10日に発表されたGDP統計における日本経済の弱さ (前期比-0.5%、年率-1.8%) と合わせてみると、エネルギーが落ち着いた環境下でサービス価格の上昇、及び実質賃金のプラス成長が見られなければ本格的な (米国のようなグイグイとした) 利上げは難しいと考えられます。

ただし足元では円安がじわじわと進んでいるため市場に「利上げはゆっくりと行います」との意思を示すと国民生活が更に円安により圧迫されることとなり (第一の力で止まってしまう)、先週の振り返りで述べたようにあくまでも「利上げも辞さない」態度だけは示してくるでしょう。

ところで日銀ではなく政府側、すなわち財政政策の観点から見れば、今月21日に閣議決定された「経済財政運営と改革の基本方針2024 (骨太の方針)」及び「新しい資本主義実行計画」においていくつか経済の改善案が出ています。

今春の大企業における春闘の良い結果は市場に歓迎されましたが、それに取り残される中小企業の賃上げを支援する策として下請法の運用をより厳格化する改善案が同政策に盛り込まれていますが、これにより中小企業は上昇した分のコストを価格へ反映しやすくなったと言えるでしょう。

下請法の改正により、中小企業が大企業の顔を伺わず

価格転嫁できることを目指しているが実現可能かはまた別問題

出典: 内閣府ホームページ

また日本の成長をむしばむ原因の一つとして労働生産性が低いことは有名ですが、政府は「三位一体の労働市場改革」として人手不足なサービス業にAI及びロボットを活用、リスキリングや年功序列の代わりであるジョブ型 (成果重視の職務給)の拡大を促すことで生産性を向上させようとしています。

これら政策により「生産性向上」と「実質賃金の上昇」が叶えば本格的に株価も経済も上向くと思われますが、少なくとも直近において株価の向上に財政政策の変化は織り込まれにくいと考えられます。

なお電気・ガス補助金は8月~10月まで再開され、更に低所得世帯に向けたエネルギー補助金支給、及び年内のガソリン補助金も継続が決まっており、6月の定額減税に次ぐ「経済刺激策」としてCPIを押し下げることが予想されます。

このために総合CPIは年内において上下に振れやすく、コアCPIやコアコアCPIがより重視されるでしょう。

経済刺激策で浮いた分が別の消費に回されるか、その良い流れが継続するかは今後も継続して注目する必要がありそうです。

別のポジティブ要因として半導体サイクルの後期に差し掛かる現在、日経平均を構成する企業に半導体関連銘柄が多いため、それら銘柄が上がることによる「連れ高」があり得る反面、半導体株の調整局面や円高局面では日経平均も安くなりやすいことに注意が必要です。

想定レンジ: 39000~41100

◆原油 (CL1!)

【原油】は三角持ち合いの中を移動すると考えられ、夏の間は狭い値幅を行き来すると考えられます。

「サマーシーズンはガソリン価格が上昇する」というアノマリーもありますが、世界的にインフレが鎮静化した現在ではそのインパクトも小さく、チャートの三角持ち合いを考えれば85ドルくらいを上限として考えています。

また下値も限られており、70ドル付近では買いが入りやすい水準となりそうです。

想定レンジ: 70.0~85.0

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

いいなと思ったら応援しよう!