エヌビディアから見る半導体サイクルの上昇

今年6月、半導体企業のトップであるエヌビディアが世界一の時価総額を誇る企業としてもてはやされました。

同社はGPUと呼ばれる部品を主とした製品群で大きく成長した企業ですが、エヌビディアの報道や話題にて時折「半導体サイクル」(シリコンサイクル) という言葉を聞いたことがあるかもしれません。

この半導体サイクルは厳密な定義がなされておらず、また半導体サイクルの話題が出てくるとあたかも「市場の常識」のように話が進むことから「一体半導体サイクルとは何だろう?」と考える方もいると思います。

こうなるのも無理はなく、そもそも半導体がここ半世紀の間に発展した比較的新しい産業であること、また一般の人々には半導体を搭載する製品こそ利用しても半導体"自体"に着目する機会はあまりないと思われます。

そこでこの記事ではまず「半導体サイクル」たらしめる半導体産業内の景気循環に触れた後、それが半導体株と足並みをそろえて連動しやすいことを示していきます。

なお半導体の種別や役割などの掘り下げた説明は (いつもながら) ほかに譲ります。

■半導体サイクルとは

半導体サイクルとは約4年の周期で半導体業界が好況と停滞 (又は不況) を繰り返す、経験則に基づく景気変動サイクルを指します。

これは半導体業界において、好況のタイミングでは供給が追い付かないほど大量の注文が殺到する一方、停滞 (もしくは不況) フェーズでは供給過剰の状態にしばしば陥るためとされています。

とりわけ半導体部品を多く含みながら出荷数の多いパソコンやスマートフォンなどの需要変動に大きく影響される結果として景気の山と谷が現れますが、その山と谷の1周期こそが半導体サイクルと言い換えることもできます。

ここで半導体サイクルの「谷から谷」を1サイクルとし、半導体業界の市場規模が増加すれば好景気、減少すれば不景気とするならば、WSTS (世界半導体市場統計) が発表した下図において「2016年中ごろ~2019年後半」及び「2019年後半~2023年中盤」がそれぞれ半導体サイクルの1周期に当たると言えるでしょう。

※なお4年ピッタリとならないのは好況と停滞の間に「移行期」のような平たい期間があるためと考えられ、また正確に「ここからここまで」と定義するよりもまずは半導体サイクルがあることを理解していただければ幸いです。

黒い縦線はそれぞれの「底」を表す

半導体市場が拡大し縮小する1周期 (サイクル) はおよそ4年だが

半導体株にも同じことが言える

少し過去を振り返ると、2016年中ごろから始まった半導体サイクルは現在のAIの基礎技術となる深層学習 (ディープラーニング) へのGPU需要が高まった時期とちょうど重なります。

この時期もエヌビディアがGPUで頭一つ抜けていましたが、これ以外にもIoT関連も大きく伸び、更には通信の分野で5Gの普及が世界的に広がったことなども相まって需要が拡大傾向となりました。

しかし先行き順調と見られた半導体業界は2018年内に一度ピークを迎え、2019年の米中間貿易摩擦も重なり落ち込むことで半導体市場も落ち込みました。

一方で2020年の初頭には「コロナショック」が発生したことでリモートワークが世界的に加速、業務のデジタル化への需要が旺盛となったこと、またコロナウィルスによる各国のロックダウン (感染防止のために外出を規制すること) が相次いだために半導体全般の生産スケジュールが大幅に遅れたことが重なりました。

これにより半導体の供給は細りながらも需要は拡大し、例えば車載半導体の生産が遅れることで納期が数年となったケースも良く見られたことは記憶に新しいでしょう。

これも2022年には半導体の供給体制が整ったことで需要が満たされ、更にそれまでの需要のペースで製造した半導体の在庫が積みあがることにより (つまり半導体の供給が需要を上回ったために) 再び停滞期へと突入していきました。

また当時はロシアのウクライナ侵攻により物価のインフレが各国で深刻となり、高金利及びドル高から企業業績も先行き不調と予測されたことで2023年中盤まで停滞が続いたことは記憶に新しいと思われます。

これら一連の流れがおおよそ4年周期で繰り返されることで半導体サイクルが機能しますが、「最初から次の需要増加を見越して生産量を増やせばよいのではないか」という疑問がもしかしたら湧くかもしれません。

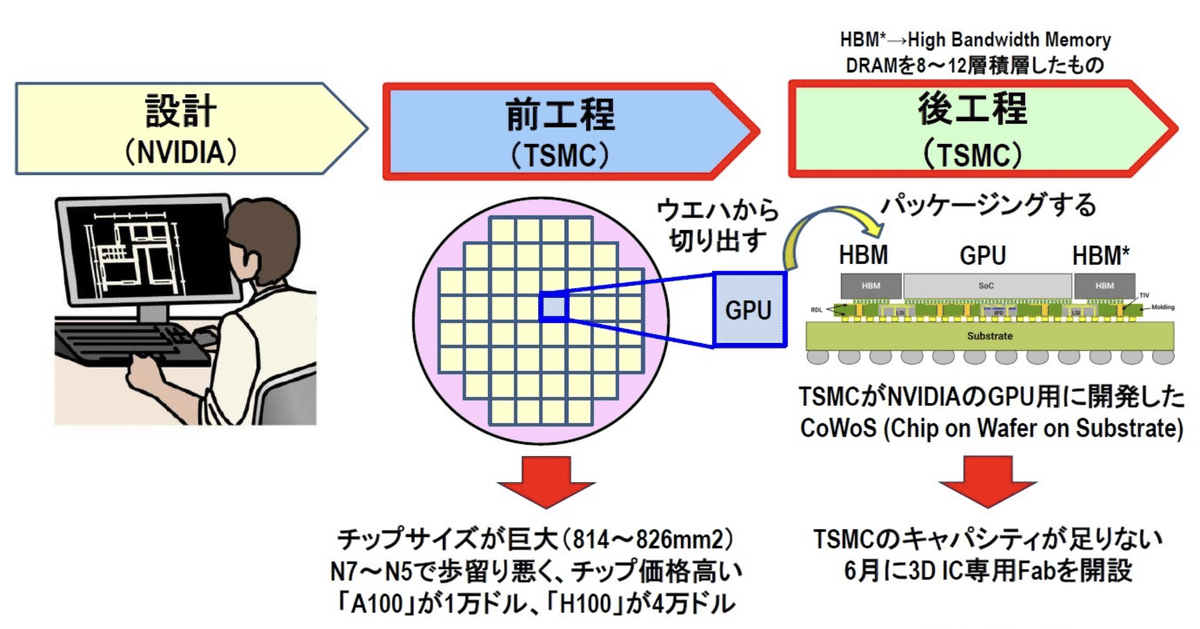

これには現在の半導体企業が主に「設計」と「製造」で分業体制となっているところに一因があると言えるでしょう。

■ファブレスとファウンドリの連携、AI用GPUの現況とサイクル内の現在地

例として今や誰もが耳にしたことのあるエヌビディアはGPUを主に設計する企業ですが、自社で工場を持たないことで設計に資金や労働力などリソースを集中させることが出来、結果として半導体の持つ最大限の力を引き出す「付加価値」を生み出すことで成功し続けています。

エヌビディアは「ファブレス企業」であり自社で工場を持たない

設計という付加価値を最大限まで高め稼ぐのが特徴

出典: EE Times Japan

このような工場を持たない設計・開発企業を「ファブレス」とも呼びますが、これは半導体業界における技術革新のスピードが早く、仮に工場を自社で持ったとしてもその型式が流行遅れとなる速度が速いため (言い換えれば高い価格で販売できる旬が短いため)、設備投資にほとんどの利益を使ってしまい開発投資への資金繰りが悪化することを防ぐためにもファブレス企業の数は年々増加しています。

またこれらファブレスから図面等を貰い、実際の半導体を受託製造するメーカーを「ファウンドリ」とも呼びますが、彼らは様々な企業から生産をまとめて受けることで売上規模を伸ばし、更に最先端の製造設備を整えるのに集中することでファブレス企業からの期待に応えようとします。

この分け方ではファブレス (開発会社) 及び

ファウンドリ (製造会社) を中心とした見方で分けている

出典: engineer works

半導体産業の分業化はここ数年で非常に重要な役割を果たしていますが、ファブレスとファウンドリ、及びその周辺企業が密接な関係にあるために各企業の景気動向もそれぞれ似通った形に落ち着きます。

似た例として製造業の代表とも言える自動車会社は通常、自社工場を持ちながら「下請け企業」に部品やソフトウェアの開発を任せることで利益を出していますが、一例としてその下請け企業の数はトヨタ自動車グループにて4万社を超えており、トヨタ自動車が好調であればこれら下請け企業も概ね上向き、反対に不調であれば下請け企業の倒産が相次ぐなどで不況が連鎖していきます。

最近では部品製造を上回りAIを含むソフトウェア開発企業が増えた

出典: 帝国データバンク

半導体業界も例に漏れず、ファブレスの代表であるエヌビディアのAI用GPUから現在Hopperシリーズ (2024年後半からBlackwellシリーズ) が発売されていますが、同シリーズ製品の性能を握るHBM (High Bandwidth Memory, 広帯域メモリ) はファウンドリである韓国のSK hynixが54%、Samsungが41%のシェアを握っており、各社工場を保有し製造を急ピッチで行っています。

これらはいわゆる一時下請けの範囲ですが実際には周辺に数多もの企業が関わっており「半導体の先導企業が好調ならば、歯車のように関連企業の大多数が恩恵を受ける」と言っても過言ではないでしょう。

ところで2022年末ごろからの生成AI、それに伴う自社AI開発ブームに火が付いたことで米国の巨大テクノロジー企業がこぞってエヌビディアのAI用GPUを購入しています。

マイクロソフトやメタ、グーグルを筆頭とした「生成AI合戦」にはAI専用の高性能なGPUをそれぞれ導入しなければなりませんが、現時点で実用的かつ最先端のAI用GPUを提供している主要企業としてエヌビディア (シェア92%、2023年第二四半期時点) がほぼ独占状態にあり、一企業への需要がひっ迫し続けています。

もちろんエヌビディアも可能な限り生産を行っていますが、主要な工場として生産を委託するTSMC (台湾セミコンダクター) の生産キャパシティーが足りないことで注文をさばき切れていません。

具体的にはTSMCのCoWoS (コワース、Chip on Wafer on Substrate) という技術がNVIDIAの最新AI GPUであるHopperシリーズにパッケージング技術として用いられていますが、この工程のスピードに限界があるため結果として注文を処理しきれていない格好となっています。

また上で述べたHBMの生産も間に合っていませんが、これはHBM内に積層するDRAMが世代ごとに増加していくためであり、急激な需要に対し現在の供給能力がHBM観点からも足りないことが良く分かります。

この問題点に対しAI用GPUを生産するTSMCやHBMを生産するSK hynixなど各生産企業は生産能力を拡大するとしていますが、この生産能力を拡大し供給量を上げる過程で同製品への需要が一巡する可能性が高いと考えられます。

需要が一服した後は (以前と同じように) 過剰な生産能力が逆に問題となり、設備投資の回収や設備自体のメンテナンスを行うために生産を続けるがゆえに在庫を抱え、収益が悪化することで半導体市場が落ち込む流れが来ると考えられています。

これらの流れをまとめれば、

最初にファブレスから「半導体の最新技術」が世に出ることで需要が一挙に集まる

それに対応する設備をファウンドリが整える過程で巨額の投資が発生、更に需要を満たすほどの供給をかなえるためには1年以上の時間が必要

この過程で供給が細ることで半導体の価格も上昇、しばらくは好況が続く

やがて供給体制が整うとその設備投資を回収するために需要以上に生産し在庫を抱える

更に多数の関連企業が歯車のように関わり合っており、好況も停滞 (又は不況) も連鎖しやすい

となり、「計画的でない需要の集中」に対し「計画的な供給の拡大」でしか対応できず、高価な製品であるために需要を確保してから供給を拡大させるという後手に回るビジネスモデルであるために、上で述べた経験則的な半導体サイクルが存在する、と言い換えることが出来るでしょう。

半導体市場は上昇が2年~2年半ほど続いた後にピークを迎える

その後の下落は1年ほどで落ち着く傾向にある

これらを踏まえれば2023年中ごろに始まった好況は

2025年前半~2026年初頭にピークを付ける可能性が高い

また先ほどの世界半導体市場の統計を見れば市場の拡大局面がおよそ2年~2年半である一方、縮小局面が1年間ほどであることが分かります。

この事実を加味すれば、現在の半導体市場の好調は2025年前半~2026年初頭まで続き、その後の停滞局面は2027年の中盤まで続く、と推測することが出来るでしょう。

更に2027年の中盤から再び上向き始め2030年初め付近でピークを付け、2031年中盤まで停滞する…という形で繰り返されることが予測されます。

なお「サイクルはあれど半導体市場自体が縮小するのではないか?」との説も一部では出ていますが、そもそも現代の国家安全保障において半導体開発及び生産は最も優先されるべき産業分野の一つであり、加えて生成AIが発展することで各国オリジナルの「ソブリンAI」などが出現、国の成長率を大きく左右する要素となり得る流れが加速すれば国家が莫大な支援を行うのは必然と言えるでしょう。

「半導体市場は拡大し続けるスーパーサイクルに入った」とする意見もありますが、同市場は年平均7.1%の成長と共に現在の500億ドル強から2030年までに1兆ドル規模にまで拡大するとされ、いずれにせよ重要性は今後ますます高まると見られます。

■半導体市場と株価とのズレ

半導体市場の高成長にあやかるために自ら半導体企業を設立する…といった大変なことは必要なく、大多数の方は半導体企業の株を保有するだけで良いリターンを得ることが出来るでしょう。

しかし半導体の市場規模に逐一合わせて株を売り買いすると思うようにリターンが出ないとされており、一般に半導体株の方が実際の市況よりも先行すると考えられています。

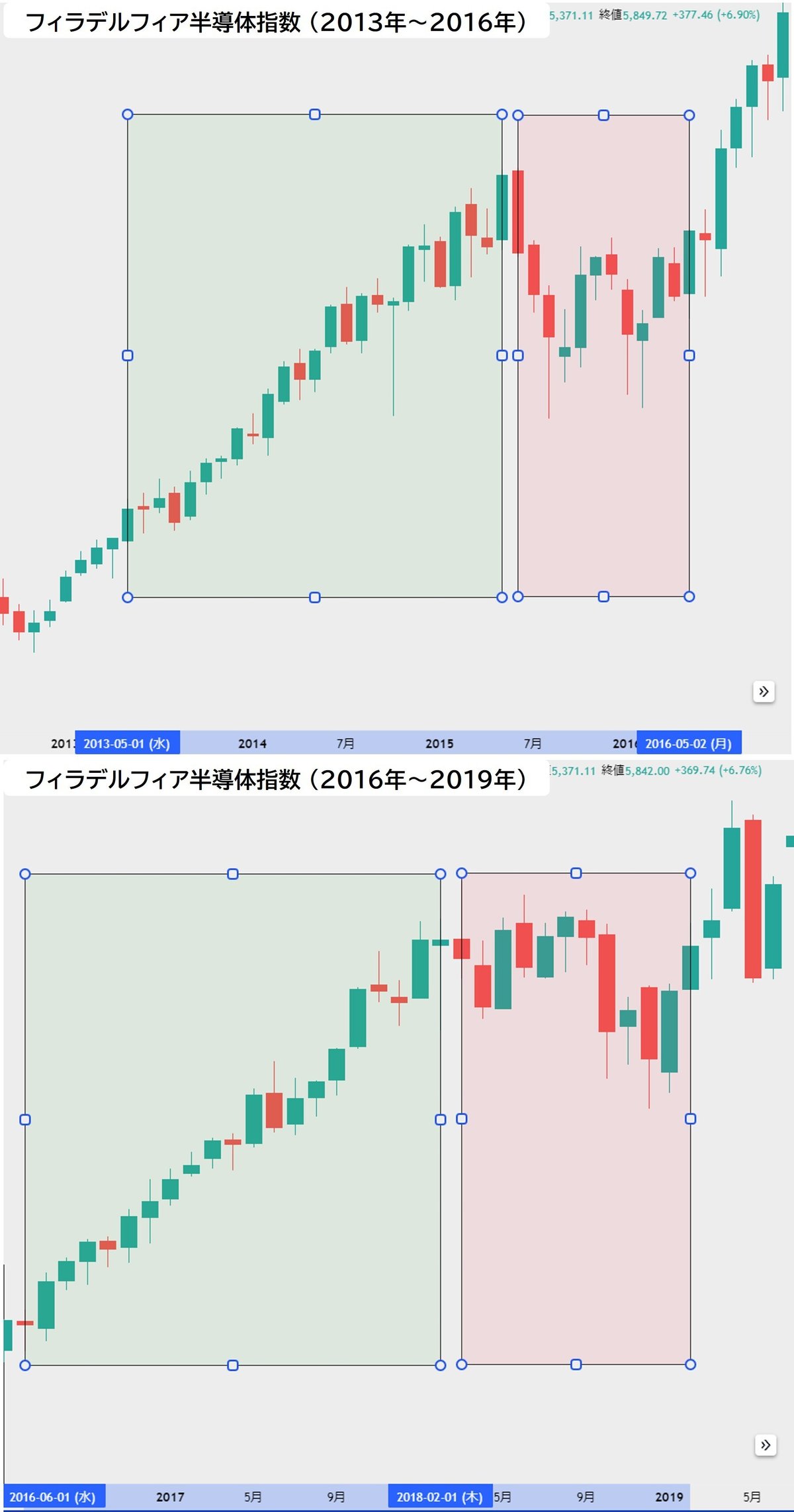

半導体株の代表的な指数である「フィラデルフィア半導体株指数」(SOX) を見てみるとおおよそ2013年~2016年や2016年~2019年、2019年~2022年の中でそれぞれ上昇相場及び下落相場が見られますが、例えば2018年の2月に株価の上昇相場を終えた中でも実際の半導体市場規模は拡大途中にあることが分かります (実際の半導体市場規模は上の節を参照)。

特に2022年1月からの強烈な下落相場は記憶に新しいですが、半導体の市場規模は2022年中ごろまで良好な状態を保っていただけに「やや株価が先行」する事実が感じ取れるかと思います。

株価における半導体サイクルは明確な上昇相場 (緑) と下落相場 (赤) に分かれる

上昇相場は1年半~2年間ほど、下落相場は1年間ほどとなっている

それぞれの移行期間も含めおおよそ4年間のサイクルとされる

2019年から始まった上昇はコロナショックで一度へこむが

大規模金融緩和によりすぐに復活、2021年まで強烈な上昇となった

2023年から始まった上昇相場は最短でも2025年6月までは続くと見られる

また今までの値動きから、半導体株指数 (SOX) が8000ドルまでは到達すると考えられる

ところで上図における「上昇相場」や「下落相場」を眺めてみるとそれぞれ一定の期間に収まっていることが見て取れます。

例えば2013年5月から始まった上昇相場 (図中、緑部) は2015年5月に終了したと見られ、その後は1年間ほど停滞しています。

また2016年6月から2018年2月まで上昇相場が続いた後に再び1年間は停滞相場が続いたことから「メリハリのあるトレンドが繰り返される」という特徴を持っています。

最後の半導体サイクルは2019年からスタートし、こちらも2021年12月まで伸びきった後2022年から下落相場へ転じました。

同じように2022年12月までで下落相場は止まった後2023年初めから急速な回復を経て、現在は上昇相場の最中と見られます。

これらを簡潔に書くならば、

半導体株指数は「上昇相場」と「下落相場」が明確であり、二つが混在することはほぼ無い

1年半~2年間程度の上昇を経た後、1年間の下落相場が訪れる

と言えるでしょう。

更に半導体市場の絶対値が拡大し、株式全体のうち半導体株の占める割合が増えることで上昇幅 (上昇パーセント) はサイクルを経るごとに拡大し、下落幅も激しくなる傾向があります。

すなわち、

半導体サイクルは回数を経るごとにボラティリティ (値動きの激しさ) が高まりやすい

ことも特徴の一つとして挙げられますが、つまるところ「上昇相場では大船に乗る気持ちで買い、下落相場では長居せず資金を早めに撤退させる」戦略が最も効率の良い投資方法と言えるでしょう。

■エヌビディアと半導体サイクル

上では半導体株指数を参考にしましたが、ここからは半導体企業の中でもトップを走るエヌビディアの値動きに着目してみます。

2016年ごろからエヌビディアは頭角を現し大きく成長しましたが、仮にそれまでの最高値を超えた地点から「上昇相場入りした」と定義すれば、2016年5月~2018年9月のおよそ2年4か月間、また2020年5月~2021年12月の1年7か月間が上昇相場に当たると考えられます。

それまでの最高値を超えた地点から「上昇相場」と仮定すれば

始点 (赤〇部) からおよそ1年半~2年間は上向きやすい

また2016年のケースでは2年以上続いたが

2年を超える時期はほとんど横ばい相場であった

これらより2年間ほど上昇したら買いを回収するのが吉と言える

ただし2016年のケースでは上昇相場が2年4か月間続いたとは言え、2年経った以降はほとんど上昇がストップしています。

これと半導体市場のサイクルをセットで考えれば「エヌビディアは下落相場を経た後、それまでの最高値を超えてから1年半~2年間ほどは上昇相場が続き、その後1年間は下落相場となる」と読み取ることが出来、今回のAI発半導体ブームも以前の相場サイクルを踏襲すると考えられます。

2023年5月から開始した上昇相場は2025年5月までに

上昇相場が終わると考えられる

仮に2016年パターンのように長期化しても

2025年5月以降は上値が急激に鈍くなると見られる

なおエヌビディアがこれからも王者として君臨し続けるか?に関する議論は一定数あるかと思われます。

現状では半導体株で頂点に位置しますがこれから他の企業が猛追する可能性も0では無く、またスーパーマイクロ (SMCI) のように成長率で他の銘柄に負けることも多々あるでしょう。

それでも「S&P 500などの株価指数よりはるかによいパフォーマンスで」「上昇と下落相場がそれぞれ明確かつまとまっており」「万が一半導体相場が下落しても莫大なリソースを持つため小型株より傷が浅く済む」ことを考えればエヌビディアを半導体株ポートフォリオの中心に据える意義は十分にあると考えられます。

また現状、並列計算の技術がAIの発展において重要な位置を占める中、エヌビディアのGPUは性能や安定性などトータルのパフォーマンスで群を抜いており、現在の半導体サイクルにおいてその地位を大きく落とすことは非常に考えづらいと思われます。

もしエヌビディアが大きく後れを取れば上で述べたように他企業にも波及し半導体株全体が下落相場入りする可能性が高く、その下落相場も上で述べた理由によりまだ先であると考えられ、信用二階建てなどのレバレッジを掛けない限りは引き続き魅力的な銘柄になると考えられます。

ただし今後、AI用GPUで突き抜けるエヌビディアが次のサイクル (恐らく2027年~) にて一位を維持するかはやや疑問が残ります。

現在のメガテック企業、とりわけマイクロソフトやメタなどはAIサーバーの環境をいち早く整えていますが、彼らはとにかく「パワフルなものを、大規模に、いち早く」導入してそれぞれの自社AIを育てています。

特にマイクロソフトとメタ、グーグルの三社は生成AI分野で自前のAIを提供しており、ライバルよりも早く優秀なAIを作ることに躍起になっています。

潤沢な資金のあるメガテック企業は市場に出る最も優秀なAI用GPU (エヌビディア) を購入し、いち早く大規模に学習させることがライバルを出し抜く唯一の方法であり、AIの可能性を追求する現在の局面ではこの熱狂が当面続く可能性が高いでしょう。

しかしその熱狂が一度醒める時 (すなわち2025年後半以降) に需要が落ち着き、半導体株が全体的に下落局面へ突入、その後再び上昇相場へと転換する際 (恐らく2027年~) に「もう生成AIは以前ほどお金を掛けても成長しない。それなら消費者向けに更に使いやすい小規模なAIを提供するのが良いのではないか」などとなれば、性能も値段も消費電力も飛び切りヘビーなエヌビディア製GPUへの需要に陰りが見えるかもしれません。

(もちろんエヌビディアも指をくわえて見る訳はなく、何らかの対策を打ってくるでしょう)

また現在市場に出回るコンピュータは古典物理学を利用したものですが、もう少し未来へ時間を進めれば量子コンピュータの時代へと突入していきます。

ここで既存のGPUに代わる「QPU (量子処理ユニット) 」なるものへの需要が集まると考えられますが、その際にエヌビディアが今まで通り半導体市場にて頂点に君臨し続けられるか?まで見通すのは難しそうです。

特に量子コンピューティング分野は世界各国が既に開発を進めており、世界経済フォーラムのレポートによると量子技術に関する投資は (2022年時点) 中国が世界全体の50%ほど、EUが25%ほどとされており、未来の破壊的イノベーションとして米国優位な地政学の「地殻変動」を起こす可能性も指摘されています。

■あとがき

以上がエヌビディアから見る半導体サイクルとなりますが、半導体サイクルに沿う半導体株の上昇は米国の「大統領選挙サイクル」とも重なる部分があります。

中間選挙の年は弱気相場入りしやすく、その後の3年間は強気相場になりやすいと知られた大統領選挙サイクルは周期的に半導体サイクルと被ることもあり、また政府が安全保障上、今後半導体を手厚く保護する方向に向かうと考えればそれぞれのサイクルがシナジー効果でより強固に結ばれると考えられます。

ここからは全くの推測ですが、今回のエヌビディアの上昇相場が到達する最高値は何ドルか?ということに対する答えは過去を参照すると「おおよそ200ドル付近」と言えるかもしれません。

現在の上昇相場は様々な観点から2016年のサイクルと似通っていますが、判断の目安として「過去のサイクルにて最高値更新からおよそ5~7倍の成長」「5兆ドル企業になる」というポイントから個人的に200ドルと見ています。

しかし自分で言うのもなんですが、株価が長期的にどこまで行くか?ほど当てにならないものはないでしょう。

それよりも「いつまで強く、いつから弱いのか」を肌感覚でも知っておくことで「半導体の波」に乗る判断材料とする方が実践的だと考えています。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!