12月25日(月)~12月29日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

■先週の振り返り

●「緩和を一貫して続ける日銀」と「緩和を考え始めるFRB」

先週火曜、日銀による金融政策決定会合の結果が発表されました。

日銀の植田総裁は金融緩和を継続することを表明し (すなわち、マイナス金利の解除は現時点で考えられておらず)、会合後に発表される公表文でも今までと変わらない「金融緩和姿勢」を貫きました。

植田総裁は会合後の記者会見において「2025年度にかけて物価安定の目標 (インフレ年率+2%) が実現する確度は徐々に高まっている」としながら、「賃金と物価の好循環 (賃金・物価スパイラル) が強まるか見極める必要がある」としており、基本的なスタンスを金融緩和で維持することを改めて表明しました。

賃金と物価の好循環について、質疑応答では「労使交渉を含めた賃金の動向」を見ていきたいと発言しましたが、これは来年度の春闘 (2024年3月予定) を意識したものであり、市場のマイナス金利早期解除への期待を打ち砕くものとなりました。

(なおその後「春闘での賃上げを意識したものか?」という記者の質問に対してお茶を濁すような回答をしていますが、「労使交渉を含めた賃金の動向」として直近における最大のイベントは春闘であり、ここを意識しないはずはないと考えられます)

またそもそも市場による「日銀がマイナス金利をもうすぐ解除するかもしれない」という期待は遡って12月7日、植田総裁が国会答弁を行った時に発言した「年末から来年にかけて一段とチャレンジングになるかもしれない」との言葉がきっかけでした。

チャレンジング = 挑戦的ですが、英語では「難しい課題が目前に迫ること、それに立ち向かうこと」という意味合いが存在します。

このチャレンジングという言葉を「難しい課題とはマイナス金利の解除ではないか」「年末から来年にかけてマイナス金利の解除をほのめかすのではないか」と勝手に判断した市場により、一時3円ほどの円高まで進んだ経緯がありました。

一時、5円まで円高となったが翌日には大きく戻した

当時の円高は明らかにオーバーな反応であり、その後はチャレンジングに対しての説明がなされていないことから再び円安へ巻き戻りました。

しかし植田総裁の発言した「チャレンジング」という言葉に3円ほどの円高へ動いたインパクトがあったことは事実であり、今回の金融政策決定会合でこれに対する説明があるかどうか、市場は心待ちにしていた節があったことも事実です。

記者会見にて植田総裁は (単に)「2年目も一段と気を引き締めて取りかかる意味で発言した」とし、これにて「チャレンジング = 金融引締めの第一歩でもあるマイナス金利の解除」という誤解は解けました。

これを受け市場は3円ほど円安へ一時傾き、現在は再び「日銀は金融緩和を続け、日銀単体で円高へ向かうような政策は当面出してこない」というコンセンサス (一致意見) が市場に漂っている状態です。

一方、米国ではインフレ率が減少してから久しいです。

インフレ率を測る消費者物価指数 (CPI) は前年比+3.1%と米国のFRBが目標とする+2%に近付いており、またコアCPIも+4.0%とここ数か月非常に穏やかな数値が続いています。

FRBが特に重視する (先週発表された) コアPCEは前年比+3.2%であり、このままいけばインフレは鎮静化したと見て良い水準となっています。

先週発表された数値は+3.2%と、インフレ減速としては非常に良い結果となった

今月行われたFOMC (米連邦公開市場委員会) はハト的なものでしたが、同日発表された声明文では「経済の好調なペースが "鈍化" している」とし前回より下方修正されたほか、「インフレを2%に戻すための "いかなる" 政策でも (中略)…」と利上げ以外の選択肢 (金利を維持 or 利下げ) を新たに加えたことで市場に良い意味で衝撃が走りました。

その後もFOMC理事の (近い将来における) 利下げ発言を暗に認めたこと、FOMCメンバーによる「経済見通し」発表において来年度の利下げが9月発表時点の2回から今回 (12月発表) 時点の3回に増えたこともあり、「次なるフェーズは利下げ」と考えた市場によって米国金利は下落、株価は上昇と非常に良い環境が整い始めています。

この事実を受けて日銀に「FRBが利下げをする前に、早期にマイナス金利を解除するのではないか」とのプレッシャーが一部ありましたが、これに関しても日銀の植田総裁は「FRBが来年の早い段階で利下げをすれば円高が進むため、その前に日銀が先回りでマイナス金利を解除するのではないかとの見方が少なくないが、FRBが利下げに踏み切る前に焦って日銀が利上げするのは不適切」とはっきり否定しています。

以上を総合的に加味すれば、「来年のFRBによる利下げへの期待が米国金利を押し下げると同時にドル円も円高に振れやすいが、ここに日銀の利上げが加わる可能性は低く、『FRBと日銀によるダブルパンチの急速な円高』ではなくより緩やかな円高になりやすい」と考えられます。

ただでさえ経済が世界的に停滞していく中、その余波を日本も受けるがゆえに国内でインフレが定着しにくくなると思われます。

これは「失われた20年」と呼ばれる日本の経済停滞の延長戦を意味しますが、日銀の植田総裁はこのデフレ状態を何としても避けたいため、マイナス金利を解除するのは「物価上昇が定着しつつ、FRBの利下げとバッティングすることによる過度な円高を招かない、早くても2024年の夏後半以降」になる可能性が高いと思われます。

こうした意味では日銀とFRBはそれぞれ独自路線の金融政策運営を行う可能性が高く、FRBが利下げしたから日銀も利上げ、すなわちマイナス金利を解除するという (急速な円高への) 期待は早とちりになりやすいと見られます。

● 日本製鉄によるUSスチール買収と米国の苦い思い出

18日(月)、日本製鉄が米国のUSスチールを買収する最終合意をこぎつけたとの報道が発表されました。

USスチールが保有する負債を含みおよそ149億ドルで買収合意となりましたが、これはUSスチールの株価でいうところの1株 = 55ドルで買収となる計算であったため、前週の終値39ドルより約+40%も上乗せした条件となり市場を湧かせました。

また報道を受け、同社の株価は18日引けで前日比+26%となりましたが、今回の買収は難航しやすいと考えられます。

発表と共に+30%を超えた

「55ドルで株を買い取ってくれる」となれば自然な値動き

そもそもUSスチールの前身は米国で鉄鋼王とも呼ばれたアンドリュー・カーネギーが1867年、当時最新式であった製鋼法 (ベッセマー法) を取り入れ会社を急成長させ、米国にある鉄鋼企業を自身の会社であるカーネギー・オブ・ニュージャージーに統合したことに端を発します。

産業革命が興ったのちに粗鋼生産量世界一の英国を米国が抜き去ることができたのはカーネギーに依る部分が大きいですが、1901年に現在のJPモルガンを創業したジョン・モルガンにより買収され、それが現在までのUSスチールを形作っています。

しかし同社は1980年まで (労働組合には当たりが強かったものの) 製造品である鉄鋼品の値上げと共に労働者への賃金を頻繁に上げることで有名であり、これが同社及び米国中の鉄鋼業全体の利益を圧迫し始めます。

またストライキもたびたび起きることで労働生産性が低くなり、日本の安くて高品質な鉄鋼が米国に流入し始めてからUSスチールの国際的な競争力は落ちていきました。

ミニミルと呼ばれる鉄鋼の小型炉も導入されつつあり、巨大な施設及び労働者にかかる莫大なコストと収入が釣り合わなくなり窮地に陥った時、USスチールは米国の政権を頼りに保護貿易へ救いを求めます。

1969年のニクソン大統領時代、鉄鋼業から救いを求められた政府は日本や欧州からの鉄鋼輸入を「自主規制」という形で減少させてから、1978年のカーター大統領時代には輸入鉄鋼製品の価格が一定の価格を下回ればダンピング (不当廉売) 調査を発動させるなど、自社の改善よりも保身に走る米国の鉄鋼業自体が斜陽産業となるのも時間の問題でした。

USスチールではこれらの日本に対する苦い思い出があり、今回の買収が叶うにはまずUSスチールの株主総会での承認や労働組合の合意、更に国家安全保障という面から政府が許可をする「三重苦」を取り除かなければなりません。

21日(木)に米国のブレイナード国家経済会議委員長が「国家安全保障やサプライチェーンの信頼性への潜在的影響の観点から厳格な精査に値する」とし、現在は米国政府ですら非常に慎重であることが良く分かります。

また来年に大統領選挙が控えている関係で再選を目指すバイデン大統領が製造業を目の敵にしたくないのは明らかであり、日本製鉄がUSスチールを買収するというシナリオが頓挫する可能性も十分あることに注意したいところです。

もちろんですが買収が失敗すれば、株価も現在の水準 (48ドル付近) から落ちることが予想されます。

翻って米国は現在、重要産業において中国に対する締め出しを積極的に行っています。

一例では中国への半導体輸出規制が有名ですが、クリーンエナジー台頭に伴うEV (電気自動車) の中国締め出しも並行して行われています。

バイデン大統領は2025年までに中国関連企業が製造した重要鉱物 (ニッケルなど) が混ざったEVに対しての税控除措置を廃止する見込みであり、例えば日本の自動車産業も中国の鉱物を用いれば米国内での価格競争に負けることに繋がりかねません。

こうした意味で、今回の買収が達成されることは「日米の貿易摩擦」の部分的な雪解けを演出することとなり、間接的に米国市場での「日本製品の受け入れ」が叶うと考えられます。

今回の買収は政治的な綱引きも暗に含まれているため、今後の顛末には期待もかかるところです。

■今週の見通し

今週は今年最後の週であり、25日(月)からクリスマス休暇となる予定です。

月曜は米国・欧州・英国・香港がお休みとなり、為替市場 (FX) の取引時間は7時~15時となる予定です。

なお米国は火曜から普段通りのスケジュールで株式市場が開くため注意が必要です。

先物の市場参加者は例年非常に少なく、25日は取引をしても思うような価格で約定しない「流動性リスク」が発生しやすいです。

そのためトレードはあまりおすすめできず、事実上の3連休となりそうです。

経済指標に目を移すと、日銀の植田総裁による発言が月曜に、火曜には米国の住宅価格指数、今年最後の金曜には中古住宅販売保留指数の発表が予定されています。

ただしいずれも重要度は高いとは言えず、値動きも狭いレンジで動くと見られます。

来年は1月1日が月曜日ですが世界的に祝日となり、日本以外は2日(火)より株式市場が開く予定です。

そして何と言っても新年初の重要指標は5日(金)の雇用統計となるでしょう。

米国の失業率は最新の発表にて3.7%と発表されましたが、これよりも失業率が上回れば「経済が減速している」として市場に好感されやすくなるでしょう。

ただし通常、金利が下落すれば株価は上昇しますが、直近の動きはFRBの利下げへの見通しもあり「デフレを見越した値動き」 (金利が下落すると株価も下落する動き) となっています。

デフレの動きが続くのであれば、もし失業率が予想よりも上昇する場合、金利の下落とともに株価も調整を受ける可能性があります。

少し株価の法則性にも言及してみます。

株価にはいくつか法則が存在しますが、年末から新年にかけて高い確率を誇る法則に「1月最初の5日間」「サンタクロースラリー」の2つはよく知られています。

「1月最初の5日間」とは、今年末最終日の終値と来年1月最初の5営業日 (2024年1月8日) の終値を比較し、高く引ければ1年間を通して上昇する確率が高い、というものです。

また「サンタクロースラリー」は年末の最終5営業日 (2023年12月22日) と来年最初の2営業日 (2024年1月3日) の終値を比較し、これも高く引ければ1年を通して上昇する確率が高い、という法則になります。

これらを満たすためにはなんとしても新年の「初雇用統計」で上昇をしてもらわなければなりません。

もし雇用統計で大きめの下落をすれば2024年の株価への明るい希望が一つ砕けることになりますが、こればかりは祈ることになりそうです。

◆ナスダック100 (NDQ)

ナスダック100は以前の最高値を更新した後、新たな最高値である16860の壁に阻まれている状態が続いています。

想定より早いペースで史上最高値を更新したこと、また年内は値動きが静かとなりやすいことからも、今週に力強く上昇していくとは考えづらいです。

また日足にて、オシレーターであるRSI (相対力指数) が買われすぎ領域に一度到達した後に再び上を目指し始めています。

ここで「値動きは最高値を更新するが、オシレーターは高値を更新しない」状況 (ダイバージェンスと呼ばれます) が発生する可能性があり、「17000まで届きかけて、年末に失速する」現象にならないためにも追加で大きな買いを入れるのは得策とは言えないでしょう。

想定レンジ: 16450~17300

◆S&P 500 (SPX)

こちらも買われすぎの状態に突入後、現在は横ばいとなっています。

年内は4780付近で留まると思われますが、もし超えた場合はナスダック100で説明したようなダイバージェンスの現象に注意したいところです。

取引が薄い今週は投機的な値動きが発生しうる環境であり、もし上方向に飛び出す場合は4820までの瞬間的な高値に注意すると良いと考えられます。

また (今週だけで見れば) 4820付近は買われすぎであるため、買いの決済や新規の売りを試しても良いと思われます。

想定レンジ: 4640~4820

◆米国10年債利回り (US10Y)

米国の長期金利は引き続き、下落トレンドを辿る可能性が高いです。

ただしクリスマス以降、新年まで金利を動かす要因となる米国債トレーダーが減るため、一定の揺り戻しが期待されます。

その場合、日足200MAの水準である4.03%を上限とした戻りもあり得ると見ています。

確率はかなり低いですが、逆にデフレへの恐怖として金利が急落する可能性も0ではありません。

そのようなケースでは3.70%を下限とした下落となりやすいですが、現在の状況を鑑みれば上方向への戻りに注意するほうが良いと思われます。

想定レンジ: 3.70% (非常にまれ) ~4.03%

◆香港ハンセン指数 (HSI)

※香港市場は25日及び26日がお休みとなります。

こちらは下落トレンドを突き進んでいます。

先週の金曜寄りまでは値動きが上で持ちましたが、16880の水準ではじかれておりもう一度下へ向かおうとしています。

今週の下限は15800付近と見ており下落幅の期待値自体は少ないですが、ショートを持っている場合は15800に到達するか17000を超えるまではホールドでも良いと思われます。

想定レンジ: 15800~17000

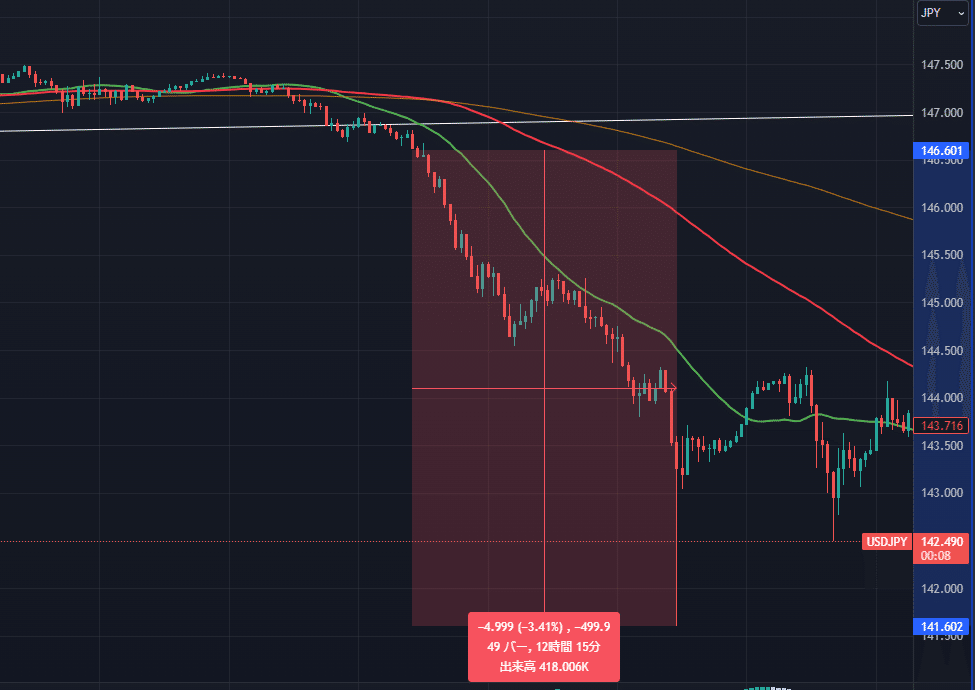

◆米ドル円 (USDJPY)

米ドル円は材料不足から現在は円高で止まっています。

(上で述べたように) 以前の日銀会合による誤解は解けており、現在は米国の利下げ期待が主な円高要素となっています。

ただしこれ以上の円高になるには米国の経済指標が悪化しておりデフレの心配が出てくるなど、もうひと材料必要となるでしょう。

そのような材料が今週出てくるとは考えづらいため、142.7を超えた後に145.0までの緩やかな戻りがメインシナリオだと考えています。

もし141円を下に割るような動きがあれば138円までの円高が見込まれそうです。

想定レンジ: 141.0~145.0

◆日経225 (NI225)

日経は上を目指しかけていましたが、現在は失速しており年内もこの水準を保ちやすいと考えられます。

日銀会合では金融緩和が継続することで好感し株価指数は上昇しましたが、ダイハツ (トヨタの子会社) の検査における不正問題のインパクトが大きく、日経225の足を引っ張る異例の事態となっています。

年内で薄商いに入ることもあり、今週ダイハツの不正問題が劇的に改善するなどしなければ以前の高値である33770を継続的に超えることは難しそうです。

想定レンジ: 32000~33850

◆原油 (CL1!)・ゴールド (GOLD)

【原油】は60ドル台の堅い支えがあるため、現在は多少上に巻き戻しています。

直近では下落トレンドラインが当たる75.5ドル付近が上値を阻む壁となりやすいです。

もし超えた場合、日足200MAに当たる78ドルを超えるかどうかを試していくと思われます。

想定レンジ: 67.5~75.5

【ゴールド】はFOMC後に米国金利の低下とともに上へ再出発しています。

年内の薄商いは時に「極端な値動き」を発生させます。

もしゴールドに極端な値動きが発生するのであれば、12月4日高値の2145ドル付近を目指すような投機的な値動きがもっとも考えられやすいです。

ただし期待しすぎず、買いを持ったまま (適度に逆指値を入れて) 年を越しても良いと思われます。

想定レンジ: 2010~2080

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また上記の経済指標における要人発言の時間は変更となることがございます。

いいなと思ったら応援しよう!