2025年の大まかな見通し

2024年は実に様々なイベントがありましたが、特に世界各国で選挙が行われたことは記憶に新しいと思います。

まず昨年初めには台湾内で総統を決める選挙があり、一時は中国との融和路線を探る同国の国民党や民衆党が支持率を上げる場面も見られましたが、前総統である蔡英文氏と同じ民進党・頼清徳氏が当選することで親米・反中路線が継続、世界中が一安心したことから各国の株価は良いスタートを切りました。

特に世界における半導体の50%ほどが台湾で作られる関係から米国としては (最先端の半導体技術を中国へ軍事転用されることを防ぎたいために) 台湾独立路線を掲げる頼氏に何としてでも当選してほしい面持ちでしたが、この悲願が達成されたことで安心して中国に対し (半導体など重要技術を含む製品の) 対中輸出規制を展開し続けることが出来、結果として米国のリードを世界的にも広げる形となりました。

その後もインドネシア大統領選やインド総選挙、欧州議会選挙を経て米国の大統領選挙まで世界各国のあらゆる主要国で選挙が行われた年でもあり、日本でも昨年9月の自民党総裁選にて石破氏が選出、その後の衆議院選挙では与党 (自民・公明) が大幅に議席を落とし過半数を失ったためにいわゆる103万円の壁問題にもメスが入るなど、各国の選挙結果もまさしく「十国十色」の様相を呈しました。

本稿では昨年までの状況を簡単に振り返りながら、主に物価や雇用など重要指標の数値や株価チャートのテクニカル的な側面、過去のアノマリーなどを参考に共和党独占の「新トランプ政権」がどのように今年の株価へと影響するかを垣間見ていきたいと思います。

インフレ・雇用・GDP…どこから見ても (今は) 隙のない米国

コロナショックが2020年に発生、全世界的に経済活動が停滞してから無制限の金融緩和を行った米国は2022年のロシアによるウクライナ侵攻を皮切りにとてつもないインフレに苦しむこととなりました。

当時の物価指数 (CPI) は前年比で一時10%に迫る事態となりましたが、幸い米国の中央銀行であるFRB・パウエル議長による急速な利上げが奏功しわずか2年以内で3%台まで低下したことは驚きをもって迎えられたことは記憶に新しいでしょう。

加えて2022年末から米国ではChatGPTに端を発するAIブームが巻き起こり、マイクロソフトやメタ、アマゾンやアップルなどのメガテック企業がこぞって自社製AIを作ろうと莫大な投資を開始、このプロセスにおける最も効率の良いツールとしてエヌビディアのAI学習用GPUがデファクトスタンダード (事実上の標準) として採用されたために同社株含む半導体関連銘柄も大きく買われました。

このような姿はさながら19世紀の「ゴールドラッシュ」におけるつるはしなどのツールに需要が殺到した風景に似ていますが、各社がこぞって優れたオリジナルAIを開発しようとする「投資」が日々の業務の効率化を実際に加速させた面もあり、盛んな需要に支えられながらインフレから立ち直った米国は2023年~2024年を通しGDPの側面で大きく成長していきました。

通常、経済的に成熟した国 (特に世界でトップの米国) は新興国のように大きくGDPを拡大させることは少なく、緩やかな成長の中でその経済規模を拡大するケースが良く見られるパターンです。

ところが今回のAIブームは実用性から一般企業もその恩恵にあずかることが出来たため、特にそのAIブームをけん引する企業の集まる米国が高成長を叩き出すことに成功、通常であればFRBの高金利政策によって冷え込むはずの経済はむしろ再び強くなる兆候すら見せています。

本来であれば高い政策金利が経済を冷やし

物価や雇用が落ち込むはず

しかしAI需要が旺盛となったために経済は強いまま

2025年は高需要が再びインフレを起こさないかが

試される年になりそう

それらを経済指標、すなわち物価や雇用・GDP (国内総生産) の観点に置き換えると、もしFRBの高金利政策がこれから続くのであれば物価が下落、同時に失業率も上昇し不況入りも避けられない状況になるはずですが現実にはそのようになっていません。

GDPも欧州など他地域に比べ非常に堅調な成長を遂げているためにFRBは昨年末、FOMCと呼ばれる金融政策の会合にて2025年における利下げ幅の目標を縮小しましたが (4回利下げ→2回利下げ)、これはひとえに2022年のようなインフレを引き起こさないよう高金利政策を維持し、何とか現状の「ちょうどよい」(ゴルディロックス的な) 経済を保とうとする意志の表れとも言えそうです。

CPIは目標とされる2%まであと少しのところで耐えている

また上昇が懸念された失業率も現時点では4%付近

未来はさておき現在時点では申し分ない環境にある

FRBの努力もあり2023年から2024年までこのような好環境が続き、米国株式の代表指数であるS&P 500も2年間で+53% (通常は年+10%ほど) と驚異的な上昇を記録しました。

ただしどれだけ経済が良くてもいつか終わりは来るもの、高金利政策から利下げへ転換した2024年9月から徐々に「FRBの利下げが順調に進まないのではないか?」との懸念が市場金利 (米国10年債金利) を押し上げています。

一時は失業率の急激な上昇も挟んだものの、皆が待ちわびた「雇用と経済の悪化→FRBの助け舟 (利下げ) →株式の上昇」というシナリオから遠ざかるばかりであり、昨年11月に行われた大統領選挙のご祝儀相場を除けば株価上昇の勢いが削がれているのが現状です。

また市場金利の上昇に伴い実質金利 (インフレ率を除いた市場金利) も再び上昇し始めたことは重要な示唆であり、米国全体として「再びインフレが来るのではないか?」との疑念が膨らみ始めています。

実のところ2022年10月末に米国株が底打ちしたのち、2023年後半からそのライン (10年実質金利 = 1.69%) より上で概ね滞在し続けており、直近ではその上昇ペースが速まりつつあることからも経済が加速していく向きが増えているのが分かります。

2022年のインフレ時は急速に上昇、株式に大きなダメージを与えた

2023年後半から再び上昇するもAIを中心とした強い需要や

底堅い雇用・経済で高金利が正当化されている

ところでセオリー通りであれば「高金利は株式にマイナスに働く」となるはずですが、上でも述べた通り現在の米国は新たな価値を創造しながら大きく成長するフェーズ、もっと具体的に言えば新興国のような "実のある" 成長に浴している状態のため、ただ単に「過去20年~30年でも類を見ない高金利である」として金利だけを見た評価をすれば今回の強気相場を見誤ったことになります。

また高金利になりながらも金利変動自体は安定しており、高金利環境にて企業が安定して収益を出せるのであれば案外その水準自体は問題にならないことは重視すべきでしょう。

むしろ金利はこれまでの慣れた水準から (上であれ下であれ) 短期間で大きく変動するほうが遥かに悪影響を及ぼしやすく、トランプ次期大統領の極端な関税政策や外交政策により米国内の金利が荒れやすいことには注意すべきと考えられます。

市場の予想に依れば現時点において2025年末までに1回の利下げが織り込まれていますが、もし就任直後から大統領令により諸外国に対する関税が一気に引き上げられればそのしわ寄せは当然米国民が負担する形となるため、結果的に経済を冷やす、すなわち想定よりも利下げを行わなくてはならないというリスクが顕在化する可能性も十分にあります。

他方で米国内においてそれ以上の需要、すなわち旺盛な投資や消費が発生すれば金利上昇の要因となり最悪のシナリオである「利上げに転じる」ケースもゼロとは言えませんが、2022年の世界同時インフレから2年、特に米国にとって最大の貿易相手である中国がデフレへ片足を踏み入れている状況を鑑みれば、トランプ大統領の関税政策は結果として自国経済を苦しめ、現在ではほとんど予想されていない「不況」への道筋も警戒しなければならないと思われます。

ただし不況の道筋が見えてきた場合、金利と株式の同時急落によりFRBは利下げを迫られることになりますが、利下げをした後は株式への追い風が吹きやすいことから現状は上でも述べた「利上げに転じる」ケースが株式にとって最も厄介になる可能性が高いと考えられます。

いずれにせよトランプ大統領の政策次第で様々な変数が大きく揺れ動くとみられ、2024年末まで程よい経済環境の中で成長した米国は今年、どこかしら (特に年央以降) の時点で足踏みを強いられると身構えるのが正解かもしれません。

逆に言えば "今は" どこから見ても隙のない米国経済は他の主要国と比べ非常に好調であり、この環境からさらに経済が強くなるか、あるいは冷え込むのか、そしてその反応がどこで株式に顕現するのかを見極めるのが重要となりそうです。

政権アノマリーの観点から見た米国株

昨年の大統領選挙ではトランプ政権になることが確定しましたが、今回は上院・下院両方も共和党一色に染まるため以前にも増して法案などが通りやすく、結果としてマーケットの嫌う不確実性が増す可能性が高まっています。

例えば関税政策ひとつとってもトランプ氏は選挙前からカナダなどの同盟国も含め一律で10%の関税をかけるとしており、ここ最近では「国際緊急経済権限法」(IEEPA) を拠り所とした緊急事態宣言を通して追加関税を就任1日目から "飛ばして" いくことが検討されているとも報道されています。

もちろんトランプ政権の第一期目にも通商法に基づき鉄鋼品やアルミニウム製品に追加関税を掛けたことはありましたが、その通商法は関税を課す前に商務省や米国通商代表部 (USTR) の調査を必要とするのが通例です。

今回の「一律10%関税」を通商法に基づき発動することも可能ではありますが調査に膨大な時間が掛かるため、トランプ氏の重視するスピード感を保つために緊急事態宣言を行う可能性も念のため考慮しなくてはなりません。

ただしトランプ氏は一律関税を交渉のカードとして保有する部分もあり、当初掲げていた対象国を狭めることも十分考えられます。

また一律10%も初めから10%ということではなく、例として3%、5%…との形で徐々に引き上げることもあり得るため、急速な関税の引き上げによって経済の冷え込みが引き起こされやすいことを考慮すれば、現状のトランプ氏の発言をすべて鵜呑みにするのもやや気が憚られるでしょう。

加えて先に述べた国際緊急経済権限法を通した追加関税発令の歴史は無く、同法は主にテロ組織や国家とされる対象に発動されることや議会と協議することが求められるなど、(もちろん他の関税法を用いれば更に迅速な手続きで大統領権限を行使することも出来ますが) その発動による代償も考えたうえでトランプ氏は行動することも十分あり得るでしょう。

このような未来がトランプ氏の思い一つで変わる状況ではあまりにも予測が難しいため、現状では最もらしいシナリオとして「関税が宣言通り就任直後から掛けられる」、さらに「米国内の物価が一度上昇した後、需要減退により不況に近い状況が緩やかにやって来る」として、特にその影響が時間差で反映される年後半以降に注意を払う必要があると考えています。

それでは別の視点から過去はどうであったか?を確認すれば、結論として共和出身の大統領が政権を担うとき、選挙翌年 (つまり今年) の株式指数が最も弱くなるとされています。

通常であれば中間選挙年の株式が最もパフォーマンスの悪い時期と言われていますがそれは民主党政権下に多いことであり、共和党政権下では概ね大統領選挙の翌年に調整を経ることが多いようです。

共和党出身の大統領の場合、選挙翌年が弱い傾向にある

また中間選挙年はまちまちであり

大統領選挙前年は4年間で最も良い1年になる

大統領選挙年は一見弱く見えるが

特異まれなリーマンショックが足を引っ張ったことは考慮すべきだろう

民主党出身の大統領下では中間選挙年が弱い

選挙前年は共和党政権と共通して強いとされており

中間選挙年の後半~選挙前年の前半までは投資の好機となりやすい

ただし上記表においてトランプ氏の欄 (2017年) は+25.1%と非常に好調を記録しています。

これは2015年~2016年の1年間ほど、過度な期待から買われた中国株が大きく値を消すことで世界の株式がダメージを受けた「チャイナショック」を経た直後の年であり健全な伸びとなりましたが、当時の議会も現在と同じ上院・下院ともに共和党の過半数を取っていた事実も考慮しなくてはならないでしょう。

最も高パフォーマンスなのは「民主党大統領+共和党が上下院過半数」パターン

今回および2017年のトランプ1期目は二番目に良いパターンに該当する

ただし2026年の中間選挙にて議会が入れ替われば

株式の成長率も変わるだろう

米国は大統領の政党以外にも議会で過半数を確保する政党も意識せねばなりませんが、1949年から2023年までの履歴を見れば最も良い政党の組み合わせは「民主党大統領 + 共和党が上下院ともに過半数以上」のパターンであることが分かります。

そもそも過去の米国株は共和党よりも民主党出身の大統領政権下においてより良いパフォーマンスを発揮していますが、ここに共和党が上下院を制圧することでスムーズな法案の成立を基本としながら時折大統領の拒否権でブレーキをかける、ほどよいバランスが成立するためとも考えられます。

話を戻すと今回は2017年と同様「共和党の大統領 + 共和党の議会」でスタートを切る形ですが、このパターンはダウ指数にて年平均+13%と意外にも悪くない組み合わせであることはポジティブ要因とも言えそうです。

もっとも2022年に大きな調整を経て以降、2023年~2024年の間は丸々良い環境で伸びてきたためにそろそろ調整も欲しいところですが、トランプ氏のスタートダッシュが米国経済に良い影響を与える部分も十分にあり得るため「年初は小さい調整を経ながら概ね上昇、年後半は (特に) 10月~12月の下落に注意」と見ておきながら、来る中間選挙年 (2026年) の一時的な弱気相場到来に向けてポジションを軽くする、と見ておくのがよさそうです。

まとめれば、全体として大統領・議会の政党組み合わせは悪くないものの大統領選翌年 (今年) のパフォーマンスは優れないことを頭に入れつつ、現状の米国経済の "ちょうどよい" 状態をトランプ氏が延命しながら遅れて悪影響が到来、今年後半~来年前半のまとまったベア相場を警戒する、とのベースシナリオを予測していくのが良いと見ています。

「トランプ氏就任でドル安」は半分正解で半分間違い…?

株価をある程度見たところで米ドルの動向について確認すれば、現在はトランプ大統領の当選決定後、一貫してドル高 (円安) に傾いています。

今回は市場金利 (米10年金利) と株価の上昇もセットで起きていますが、この「金利高・ドル高・株高」の動きは2016年選挙にて当選後の動きとほぼ同じ形となっています。

異なる点を挙げるならば2016年当時は利上げ局面、現在は利下げ局面とFRBの金融政策の方向性が違う点に注意しなければなりませんが、トランプ氏が一期目に就任した2017年からドル高や金利高は緩やかに是正され、4年間の任期満了後にはドル安に落ち着いた経緯をトレースする可能性は十分にあり得るでしょう。

また現状、FRBは2028年まで数回利下げ→金利維持の方向性を示していますが、万が一このまま経済が加速、再インフレの事態になれば利下げを予定より早く切り上げたうえで再び利上げを行わざるを得なくなるリスクも出てくるかもしれません。

中国や欧州などでは景気や物価の減速がみられるために2022年ほどその確率は高くありませんが、米国内のインフレを理由にFRBが利上げに転じた場合は2022年と同様、米国株もダメージを受けると考えられます。

一方でインフレが再発生した時には2022年のような「ドル高・金利高」で反応すると考えられますが、これは米ドルが世界の基軸通貨として用いられており、その信用度が高いために起きる現象と言えるでしょう。

一般的にある国のインフレ時は「自国通貨安・金利高」で反応することを考えれば、もし米国以外に魅力的な投資先が現れた場合、米国もいずれ「ドル安・金利高」で反応することは頭の片隅に入れておきたいところです。

話は変わりますが共和党の特徴として「米ドル安に誘導する」ということを聞いたことがあるかもしれません。

これは特に1971年に当時の共和党出身・ニクソン元大統領がドルと金 (ゴールド) との兌換を一時停止したことを皮切りに数年かけて為替の変動相場制へ移行した事件 (ニクソンショック) がきっかけですが、当時は世界各国の発展と共に海外へ流出する米ドルの量が多くなり必然的にドル流通量も増加、1オンス35米ドルという基準を守ること (ブレトンウッズ体制) が難しくなり、ニクソン元大統領はドルと金との交換を停止せざるを得ない理由がありました。

共和党は元来より国内の経済・産業発展を促す部分を強みとしてきましたが、それまで並行して目指したドルの価値維持 (=必然的にドル高となりやすい) 方針から「強い経済・強い産業」を打ち出すため、ドル安に誘導することで数字上でも高い経済水準、すなわち貿易収支の黒字化や株価上昇などを演出する面が強くなってきました。

20世紀初頭から共和党政権下ではドルが比較的強いままで推移している

ただし1971年のニクソン・ショック以降は共和党のほうが

ドル安を目指すようになってきた

上の表ではドルの減価率 (購買力の低下率) を表していますが、上で触れた1970年付近を境目に考えれば民主党よりも共和党の方が「ドル安」に傾いていることが分かります。

ただし任期開始から満了までにドル安になりやすいことには違いありませんが、そのルート (4年間の米ドルの道筋) は必ずしも一方向にドル安へ誘導されることはほとんど無く、むしろ "任期中にドル高を挟んでから結果としてドル安" のシナリオになると予想するほうが無難だと思われます。

赤掛け部は共和党大統領の任期を指す

ドル安がニクソン大統領から始まったとすれば

一度そこそこのドル高を任期中に挟んだのち

退任時にはそれよりもドル安になっていることが多い

意外にも民主党の方が株価において健闘しているが

先のドル安を鑑みればその分数字が上乗せされているのが分かる

ただしニクソンショック以降は

民主党政権下のパフォーマンスが際立っている

以上より米ドル単体に関してまとめるなら、FRBの利下げや追加関税政策による国民の消費低下、諸外国の経済冷え込みなどにより米金利の低下およびドル安になる可能性がやや高いですが、その過程は必ずしも一方通行ではなく時折ドル高を挟む形になると見ておくととっさの変動でも慌てずに行動できると思われます。

なお "途中のドル高" がどのような要因で引き起こされるかは不明ですが、現状のFRBの方針が利下げなために任期後半、すなわち2026・27年以後にインフレなどの形で顕現するかもしれません。

少なくとも現時点では、追々の経済指標やトランプ氏の方針が具現化したあたりから株価含めた道筋を推測するしかないと考えられます。

日本円とドルの関係はまた別の話

上では共和党政権下にてドル安になりやすく、またトランプ氏は国内産業を加速させるために減税策の恒久化や規制緩和などを通じてドル安へと誘導すると考えられることはすでに触れましたが、一方で日銀の動向も米ドル円の値動きに大きく影響を及ぼすことは必至となるでしょう。

まず日本の物価に関して2022年以降、基調的な物価であるコアCPIは持続的に前年比+2%を上回る状況が続いており、より変動の少ない「生鮮食品やエネルギー価格を除く指数」(コアコアCPI) は+2%前後まで下落した後、昨年後半から再び上向き始めています。

これは日銀の目指す "インフレの定着化した経済" がより現実味を帯びていることを示しており、企業同士のビジネスにおける物価を示す「企業向けサービス価格指数」では前年比+3.0%と悪くない状況が続いています。

上からコアCPI、企業向けサービス指数、賃金動向

なお日銀は基本的に名目値を重視しており

実質賃金はマイナス域でも名目賃金が安定しているため

これを理由に利上げを止めることはないと考えられる

企業向けサービス価格指数では人件費率別のサービス価格も公表されていますが、同指標が上向きで推移していることや直近の日銀短観にて人不足が顕著になると発表されたことなどから日本国内の今後の賃金も上向きに推移することが予想されます。

その賃金 (名目賃金) は昨年の春闘以降も概ね良好な伸びを記録しており、今年の春闘も伸びが加速せずとも現状維持になる可能性が高いため (実質賃金では未だ見劣りしますが) 日銀としては大まかながら理想通りの軌跡を辿っている (オン・トラック) と考えられます。

現状の日本経済がそこそこの成績であることから日銀としては金融政策を適切に保つことで維持していきたいところですが、為替の面においては以前と比べやや異なるスタンスで臨んでいるようにも見えます。

例えば昨年末の日銀・金融政策決定会合では利上げが見送られましたが、日銀の植田総裁はその点を「前年比で輸入物価が割と落ち着いていることも考慮した」と発言していました。

すでに昨年12月時点で160円を目指すような動きの中で利上げを行い円高方向へ力を掛けるだろうと踏んだ投資家は肩透かしを食らいましたが、これは円安に多少戻っても原油など日本が重視する輸入物資の価格が落ち着きを取り戻したおかげで "概ね" 日銀の目標とする範囲内に留まったためと解釈することも出来るでしょう。

従来は原油など資源価格高騰と円安が同時に来たため

自らのコントロールできる円安を食い止めようとした

直近では輸入物価が安定したため

円安のペースが緩やかなら慌てなくなっている

言い換えれば今まで我々が気にしていた「1ドル160円」などの円安水準はあくまでも輸入物価の上昇を連鎖的に引き起こすために日銀が懸念していたものであって、例えば原油価格の低調が円安分を相殺するのであれば必ずしも○○円などの水準が一律に悪いと判断しなくなりつつあることを示しているでしょう。

また日銀は物価の安定も目標としているため、例えば1ドル140円台に戻そうとして高ペースで利上げを行うことは日銀としても好ましくないと考えるはずです。

世界的に経済活動が落ち着きを見せる中、2%程度のインフレを国内で定着させるために日銀自身がその出鼻をくじく (=高ペースな利上げ) ことは考えづらく、「資源価格」(輸入価格) と「ドル円レート」の掛け算によって今後は政策を進めてくる可能性が高いと思われます。

以上より米国では共和党のドル安政策によってトランプ氏の就任後は (ドル高も挟みながら) 概ねドル安となる可能性がありながら、ドル円のレートに限定すればその分呼応して円高…とはなりづらく、むしろ1ドル○○円の水準だからと言って政府・日銀による為替介入が行われるとは限らないことに注意すべきでしょう。

米国では2025年内の利下げがすでに1回まで後退する中、日本国内の物価上昇率を一定に維持したい理由で今後も利上げはスローペースで行われる可能性が高く、「共和党 = ドル安だから円高になる」の構図でドル円トレードに臨むのはやや危険かもしれません。

2年間の大きな成長はそれなりの停滞を招くか

米国株は2022年10月に底打ちして以降、大きな下落も無く実に2年以上の強気相場を維持しており投資環境としては申し分無いと言えますが、ここ最近は「そろそろ株価が下落する、割高 (高PER) だ」との警戒論も一部でささやかれています。

確かに上では生成AIのブームにより一部業界で高PER (株価収益率) が許容され続けており、過去5年間及び10年間の平均から考えても特に2024年に入ってからはコロナショック後の超強気相場を含めた平均を上回り続けています。

過去10年平均は青色の水平点線、過去5年は緑色の水平点線を表す

2024年より過去10年及び5年の平均より上に位置している

上図では向こう12か月のPERが示されていますが、現在は2020年~2022年初めごろのPER水準に近い状態であり少なくとも割安ではないことが分かります。

一方でPERは "人気投票" の面もあり一概には言えず、イメージとしては「先々の利益の伸びが期待され金融環境も悪く無い場合、ある一定の高水準に達するか、それまで期待された利益が望めなくなる時に株価下落が発生する」と考えると良いかもしれません。

例えば現在はまさしく盤石な利益の上で堅調に伸び、かつFRBは利下げを小幅でも行おうとする (又は最悪、突然の不況が訪れても金融緩和が可能な) 中で金融環境も良好であるため、企業全体の業績が平均して顕著に落ちる、または利下げから利上げへと「金融引締め」に転じる場合は高確率で株式もダメージを受けると考えられます。

赤枠はS&P 500全体を指す

ヒストグラムはそれぞれ紺 = PER、青 = 5年平均、緑 = 10年平均を示す

左から情報技術、ぜいたく品などの一般消費財、工業が好成績

一見資金が偏って見えるが

株価指数に占めるテック企業は年々ウェイトを増しており

一概にダメとは言えない

なおPERの水準がどこまで行けば下落が引き起こされるか?という疑問に対して明確な答えを出すのは難しいですが、例として過去を参照すればリーマンショック前夜は27.8倍ほど、コロナショック前は26.3倍、22年のインフレ相場は23.4倍となっており、昨年末に23.1倍ほどを付けたのち現在は21.5倍まで落ち着いており、現在の水準はやや割高といった印象を受けます。

22年のインフレ相場ではS&P 500も大きくダメージを受けましたが、これはインフレ→FRBの利上げによる企業業績へのダメージが懸念された部分が大きいためやや特殊であり、物価も雇用も堅調である現在であれば (S&P 500指数において) おおよそPER 25倍あたりが「赤信号」になると考えられます。

2008年1月、リーマンショックの少し前にPERは27.84倍を記録した

コロナショック前は約26.3倍、22年の高インフレ前は23.4倍ほど

昨年末に約23.1倍に到達した後、現在はやや落ち着いている

業績を表す一株当たり利益 (EPS) も25年度・26年度ともに堅調に伸びていく予測が多いようです。

ただし株価は1年~2年先のEPSに反応しやすく、またこの予測は時間をかけて異なる景色になる可能性もあるためあまり過信するのはリスキーだと思われます。

予測では2025年・2026年と堅調に伸びていく

ただしこの予測は時間が経てば変化することに注意

異なる視点から強気・弱気相場がどれだけ続くかを考えると、1932年以降ブルマーケット (強気相場) は平均で4.9年間、リターンは+177.6%との統計が出ており、ベアマーケット (弱気相場) は同1.5年間、損失として-35.1%の下落となっています。

今回は2022年10月付近を起点としておよそ2.2年間ほど、リターンは+70%といずれも未だ平均の半分にも到達しておらず、少なくとも統計上ではこれからもブル相場が続く可能性が高いと言えそうです。

強気は平均4.9年、リターンは+177.6%を誇る

現在は2.2年目で+70%と統計上では余裕のある

一方で市中金利 (米10年債金利) が2022年以降高止まりしている現在は「高金利 + 底堅い物価」という点では1966年からの景色と似ている部分があります。

1966年はちょうど2022年のように物価が上昇し始めた初期でしたが、これは当時のベトナム戦争が激化し米国が苦戦を強いられた局面で金利が急騰、その後オイルショックなどを経て15年間ほど高インフレに悩まされた過去に繋がりました。

またこの風景は1908年とも似ていますが、1908年当時はかの有名なヘンリーフォードが「フォードT型」を開発し量産することに成功、初の大衆車として米国経済の底上げと生活水準の向上に寄与し始めた年でもあります。

この当時も (成長に裏付けされた) 米国では物価が上昇し、のちに第一次世界大戦の後半にあたる1917年には前年比+17%以上を記録するほどまで高騰、併せて金利も急騰した風景はどことなく2022年の先行きを彷彿とさせるようです。

このような意味では株価のブル・ベア相場にもある種の「季節性」があると考えられますが、上図にて参考になる箇所としては1966年~1981年あたりと推測されます。

それらを抜き出せばブル相場における平均リターンは+81.75%、持続期間は約3.6年となり、ここからの相場は一進一退を経験しながら2026年ほど (すなわち中間選挙の年) に一度まとまったベア相場を経験する、と仮定するのが良いと見られます。

欧州や英国などの行方

欧州では現在、主にフランスやドイツで政局が不安定な状態にあることがまず懸念点として挙げられそうです。

例えばドイツでは昨年11月より経済および財政運営をめぐる意見の不一致により、ショルツ首相の連立政権 (社会民主党・緑の党・自由民主党の三党) が崩壊、さらに首相の不信任が議会の過半数を上回ったことで今年2月23日の議会選挙が予定されています。

またフランスでは昨年12月の初め頃に共和党 (LR) 出身のバルニエ内閣が内閣不信任案可決により総辞職しましたが、そもそも昨年6月に行われた欧州議会ではそれまで目立たなかった右派 (EU離脱派など) が台頭、まるで感化されたかのように欧州各国で右派政党が議席を大きく伸ばす現象が見られました。

この中で昨年7月のマクロン大統領による議会解散・総選挙を経た結果それまで与党として活躍していた中道会派である与党連合 (ENS) が議席を大きく減らしました。

政権を維持するためにもやむなく共和党と手を組むことにし一旦は落ち着きを取り戻したものの、昨年9月にバルニエ内閣が発足してから一層議会は不安定となり「何かを決めるにも不信任をちらつかせられる状況」がまかり通るほどでした。

バルニエ内閣が昨年12月に総辞職してからマクロン大統領は政局の安定に取り組む方向で動いており、一旦は次期首相として自らの政党に近い中道政党である民主運動 (MoDem) よりバイル党首を指名しましたが、この指名から1日経たずして格付け会社であるムーディーズはフランス国債の格付けを1ランクダウン、欧州の中で最も安定しているドイツ10年国債との金利差 (スプレッド) の広がりを維持したまま不安定さを残す現状となっています。

現在の与党は「中道会派」+「共和党」の連立

マクロン大統領は政局を安定させることにシフトするため

極左のLFIを除く左派会派のメンバーを呼び込んでいる

ドイツも今年2月に議会選挙が行われるなど政局は混乱しているが

財政運営などを鑑みて依然トップにいる

このドイツ国債との利回り差 (スプレッド) が広がることは

その国の信用度が落ちていることを示す

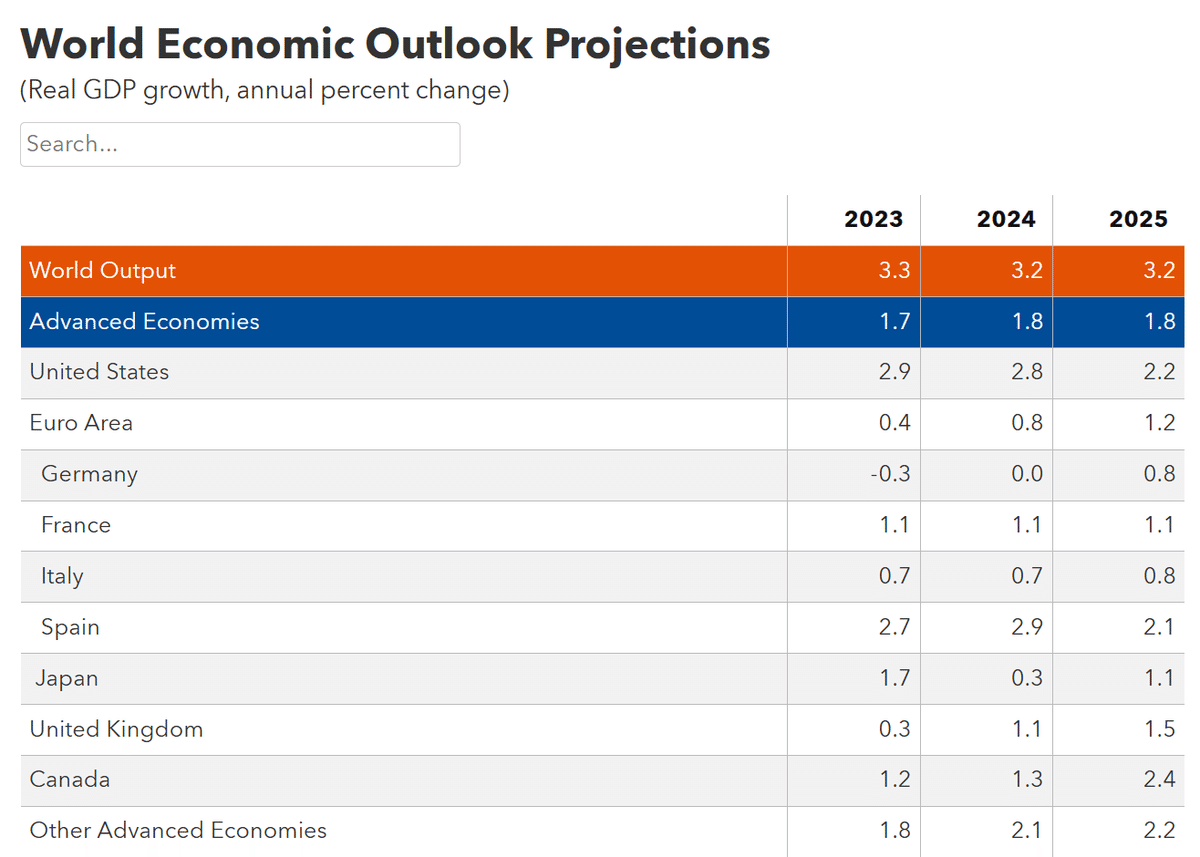

なお欧州のツートップであるドイツおよびフランスが政局混乱の中にある中、IMF (国際通貨基金) の世界経済見通しによれば今年はドイツがGDP成長率+0.8%へと上向ける一方、フランスは昨年と同様の数値 (+1.1%)、好調であったスペインは反動からか+2.1%へと押し戻されています。

昨年低成長であった国は今年伸びやすいと予想されている

ドイツ・フランスともに欧州内にて問題のある国として現在は良く話題にあがりますが、ドイツの財政赤字は24年にて対GDP比-2.5%ほどと比較的安定した運営をなされる一方、フランスは同-5.3%ほどとやや放漫な財政運営を行っていること、ドイツは2000年以降に年度によっては財政黒字を保つ一方でフランスは万年赤字であることなど、次回のドイツ議会選挙で有力視される最大野党の「キリスト教民主・社会同盟」があくまでも "中道" 右派であり、フランスの中道派が左派連合内を崩して支持を取り付けようとするも1月現在失敗に終わり再び不安定な中でバイル新首相が所信表明を行ったことから、欧州地域ではフランスの動向に今後注意すべきだと考えられます。

政策金利の推移は各国でまちまち

金融政策の観点から見れば現在、ほとんどの主要国で利下げサイクルに入っていることは皆さんもご存知かと思います。

ベンチマークとして見られる米国は初回に2段階、その後は1段階ずつ利下げをすでに行っており、今年はその利下げペースを一気に落とす (高金利で維持する) と予想されています。

これに近い形をとるのは英国やオーストラリアですが、特にオーストラリアは資源国の関係で物価と原油価格との相関が高く、原油価格が下げ止まっているために物価が下がりづらい事情もあり利下げアクションまで踏み切れていません。

同国の中央銀行に当たるオーストラリア準備銀行 (RBA) は以前よりも利下げを否定しない姿勢 (ハト派) に傾いていますが、RBAとしては同国の物価を2%~3%の範囲に留まらせたい目標の中でトランプ氏就任後の追加関税、それにともなう一時的な物価の上昇に備えたいこともあり、もうしばらく金融緩和、すなわち利下げを始めるのは遅れると見られます。

米国の政策金利推移は世界が注目する「ベンチマーク的存在」

※米国の物価目標は "2%"

資源国だけあり、原油など資源価格が下がらないと利下げしづらい

※豪州の物価目標は "2%~3%の範囲内"

英国は石橋を叩きながら利下げを行う印象

※英国の物価目標は米国と同じ "2%"

他方、欧州地域の利下げは米国やオーストラリア、英国と比べ積極的な部分がうかがえる軌跡をたどっています。

欧州自体があまりにも広範囲に渡るため原則として経済の悪い国があれば助ける方針を取らざるを得ず、結果として緩和的な姿勢に偏らざるを得ないのかもしれません。

欧州はあまりにも広く、ECBとしては弱者を救う方向で緩和を優先する印象

※欧州の物価目標も米国と同じ "2%"

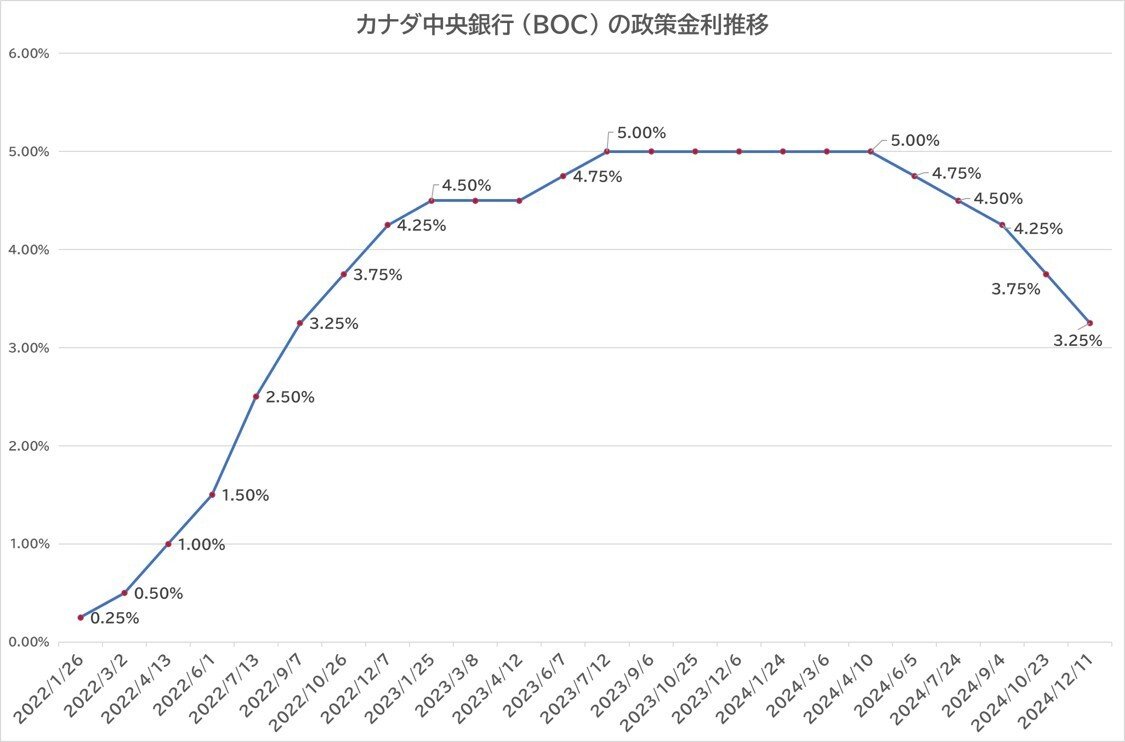

カナダはGDPの中で不動産 (及び賃貸・リース業) の占める割合が産業別で1位であり、ここ数年の高金利により不動産業がアゲンストの風を受けたこともあり物価が他国よりも下落、主要国の中では最速で利下げを開始したことでも有名です。

カナダは上記で挙げた各国と比べ物価の下落が大きく

昨年9月よりCPIは前年比2%以下が続いている

※カナダの物価目標は "2% (許容幅1%~3%)"

また似た構造の米国が堅調な理由としてもちろんAIブーム、それに伴うメガテック企業の行う積極的な投資や需要創出もありますが、家計に占める債務返済比率 (可処分所得の中でどれだけ住宅ローンなどの返済に充てられるかの比率) が米国ではリーマンショックの教訓から10%以下にとどまっているのに対し、カナダは住宅ローンを短期 (大部分は5年以下) で組みながら借り換えをするなどで短期金利に左右されやすく、結果として15%以上に急上昇した、という部分は見逃せないでしょう。

また米国の住宅ローンは長期で組むものが多いですが、それらほとんどが固定金利で2022年からの金利上昇の影響を受けずに済んだことも幸いしています。

カナダの金利に対しセンシティブな経済構造が結果として同国の需要を抑え、物価の上下変動もより大きいと考えれば腑に落ちるでしょう。

米国は2008年にリーマンショックが起きて以降その教訓を胸に刻む

一方でカナダは住宅ローンが5年以下の借入で行うため

金利に対して弱い (vulnerable)

総括: 今年は守りも片隅で意識する一年に

世界経済の中で最もプレゼンスの大きい米国はまさに絶好調の中にいますが、2022年の高インフレ時にも不況に入らなかったためコロナショックから実質4年間ほど絶好調を保つ姿はやや不気味にも見えてきます。

2020年の不況時ですら大規模金融緩和により無理やり救出され、また米国の財政支出赤字は対GDPで拡大傾向にあることも懸念として持ち上がる一方で「もし有り余るお金が無かったら今頃…」と想像すれば背中が冷たくなるのも事実です。

ただこのような赤字を垂れ流し、世界からインフレだ、株は割高だと指をさされても全世界の生活に深く根付く米国との関係は断ち切れず、むしろ世界的に米ドルが基軸通貨としてすっかり板についたおかげで米国の動向に世界各国が連動するのも致し方ない部分があります。

そのような意味で日本も対岸の火事では済まず、現に日銀の利上げ具合が米国との為替レートや米国経済の浮き沈みに左右されることを考えれば、否が応でも米国の動向を知っておき、それに対し「どう動くか」をあらかじめシミュレーションしておかなければならないと考えています。

直近では今後トランプ大統領の就任式が1月20日(月)に行われますが、例えば米国以外の投資先を探そうにもトランプ氏の追加関税・その他政策によりインフレか?デフレか?の方向も異なりますし、アメリカファーストを掲げるトランプ氏の政策の下、経済がどちらに向かってもその影響はある種 "増幅された形で" 他国に伝わる可能性が高いと思われます。

またトランプ大統領の宣言した他国への強硬措置が宣言通り行われるか、あるいはやや温厚な形で段階的に実施されるかも未知数であることが歯がゆい限りですが、いずれにしてもトランプ氏の就任を皮切りに「大投資時代」が始まるよりも、むしろ今まで強めていたアクセルを緩め、年後半にかけてブレーキをしっかりと踏んでいくような投資を心がけると良いかもしれません。

最後にS&P 500の今後の軌跡として、今年1月~3月まで-10%以内の調整に留まったのち、4月から7月までは小規模なブル相場で昨年の高値である6100付近を超えて来ると見ています。

その後は夏枯れ相場により値動きに力の無い展開が続きながら、9月~12月にかけては弱気相場が訪れると見ており、2025年末のS&P 500水準は昨年末の終値から+5%~-10%、数値で言えば6150~5300ドルで着地すると見ています。

またこのシナリオでは2026年も弱気から入りますが、2026年後半から底打ち→上昇の流れを経るイメージとなり、投資テーマとして "AIの更なる実用化・価値の再発見、及びその拡大への投資" がリーディング分野になると考えています。

なおまだまだ先の2026年を読むのは非常に難しいですが、現状では2025年に付けたS&P 500の天井から-25%以内のベア相場に留まると見ています。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

※資料出典 (敬称略) : マネックス証券、Factset、MacroMicro、Stifel、第一生命経済研究所、IMF、FCC

サムネイル: 2017 US President Inauguration