日経平均の最高値更新とこれから

日経225が2月22日(木)、終値39,098.61を付けて史上最高値を更新しました。

これは1989年12月末に付けた38,957を30年以上かけて奪還したものであり、日本の株式市場、ひいては日本経済における一つのマイルストーン (節目) となり得る出来事でした。

今回の株価上昇は世間でも連日報道されていますが、1990年代と比較すると様々な点が異なります。

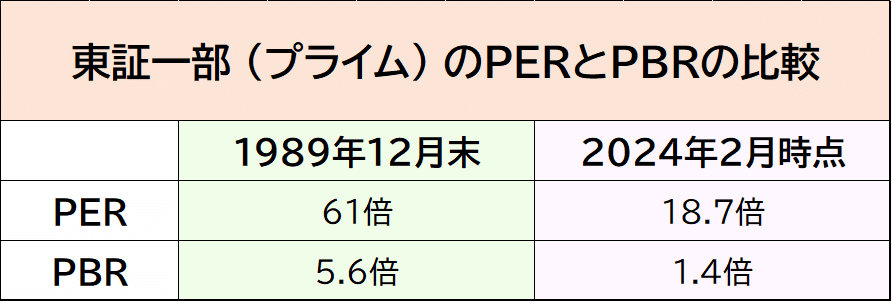

真っ先に挙げられる違いとして株価の割高感を示す「株価収益率 (PER)」の違いが指摘されますが、当時の日本ではおよそ61倍ものPERを誇っていました。

これは米国における2021年末 (下落相場が始まる前) のナスダック100指数のPERである38を大きく上回っており、現在の日経平均のPERが23前後であることを考えればいかにバブルであったかが良く分かります。

当時の東証一部と現在のプライムは単純比較できないが、少なくとも

PERの観点からすれば正常な範囲である

■1980年代当時の日本株

おおよそ1980年を境に、日本の国内総生産 (GDP) は名目値 (インフレを含めた値) で二桁成長から10%未満まで落ち続けながらも、株価や地価の上昇が止まらない時期が存在していました。

GDPの減少は「経済発展著しい国」から「成熟した国」への発展過程において避けられないものですが、少し日経平均が創設された1950年あたりから歴史を振り返ってみます。

1950年中盤から民間投資を主導とした「神武景気」から始まった好景気は1964年のオリンピックまで続きましたが、第二次世界大戦にて枢軸国側に付き敗戦した日本が一から再スタートし、とりわけ建物を含む設備投資に力を入れたことで大きく発展したことは有名な話です。

特に1957年6月の建設開始からわずか1年半で竣工した東京タワーはその完成精度から日本人の誇りとなり、国内全体の士気を高めていたと言われています。

オリンピックまでの好景気とは異なり、1965年末から始まった「いざなぎ景気」では製造業、とりわけ日本企業の作る家電や自動車が多く売れた時代であり、世界においても日本製品のプレゼンスが高まりつつありました。

それまでは日本の国際収支 (海外に対する輸出・輸入の収支) が赤字となることも多かったものが、いざなぎ景気において輸出が増えるにつれ海外に対する収支も黒字となり外貨の準備高も増加、日本という国が本格的に先進国になりつつある輝かしい道を歩んでいました。

この間も日経平均は大きく上がり続けますが、現在とは大きく異なりいわゆる「発展途上国」のような状態であったために株価が堅調に推移する時期がほとんどを占めていました。

米国のダウ平均と比較してもその伸び率は圧倒的であり、日経225の伸びは (現在と銘柄構成や加重平均・単純平均などのシステムの違いはありますが) 間接的に日本経済にバブルをもたらしました。

オレンジ線は同時期の米国ダウ工業平均

米国は13倍ほどで収まっているものが、日本は221倍まで上昇している

PERが当時より低いことはもちろん良いことですが、当時はこれに加え「プラザ合意」があったことも日経平均株価を押し上げた要因の一つとなりました。

1985年9月22日に開かれたプラザ合意 (Plaza Accord) とは米国・フランス・英国・西ドイツ・日本の5か国で「米国のドルに対し各国通貨を切り上げる」(つまり米ドル安/各通貨高の状況にする) という協定を指しますが、当時の西ドイツマルクやフランスフランはもちろん、とりわけ日本円が急速な円高に見舞われました。

この背景には同じ輸出国である米国が (他国に対する) 財政赤字拡大を食い止めたいという意図もあり、「ドル安にすれば他国に対し価格を安くでき、結果として輸出が回復する」という理論に基づいたドル安政策を強く推進していたことに起因します。

実際、当時の米国では1991年度までに均衡予算 (財政収支が釣りあうほどに赤字を削減する) を目指すグラム・ラドマン法を成立させるなど、財政赤字に対する力の入れ方が大きい時期でもありました。

各枠、上段が政府目標の数値 (シナリオ)、下段が実際の数値

当時、レーガン大統領によって標榜されたレーガノミクスでは

米国の財政赤字解消や減税、規制緩和や通貨供給の抑制を行おうとした

結果は上記の通りであり、特に財政赤字においてはほとんど効果が無かったため、

このツケをプラザ合意による「ドル安誘導」で返そうとした

出典: 甲南大学

このプラザ合意で発生した円高により、輸出が主力産業である日本は一時的な不況に陥りました。

プラザ合意前の1985年9月高値が1ドル240円ほどに対し、円高が落ち着いた1987年12月では120円ほどまで円高が進んだ影響で製造業を中心に業績が悪化し、これを見た当時の日銀は海外からの圧力もあり政策金利 (当時は「公定歩合」) を引き下げる方針を掲げました。

政策金利を引き下げる = 金融緩和に近づくために日本経済はかえって活性化し、特に株式や不動産においてバブルが発生、のちに日銀も「金融緩和が資産価格上昇の一因になっていると認識しながら、金融引締めを行う必要性を強く感じてはいなかった」と振り返るほどでした。

これらプラザ合意での円高による急激な購買力増加※やその後の更なる金融緩和により、国内はもちろん、海外の不動産まで買い漁る日本企業は飛ぶ鳥を落とす勢いでしたが、銀行の頂点に立つ日本銀行ですら「更なる設備投資により供給を増やすことでインフレを抑える」と当時考えており、まさに「バブルはその最中にいる時は気づかない」好例と言えるでしょう。

※もし現在、数年前から1ドル150円→80円ほどまで円高になったと仮定すれば、日本でスマホトップシェアを誇るiPhoneの最新機種 (iPhone 15/128GB) がおおよそ66,500円ほどで購入できる計算となり、米ドルベースの商品はまさにバーゲンセール状態でした。

■日本株に買いが集まる要因

●中国株減速による資産シフト

今回の株高について話を戻しますが、昨年より恒常的に海外からの厚い買いが入っていることもサポート要因となりやすいです。

以下の図は日本株への資金流入状況を表していますが、海外投資家からの買いがここ最近続いていることが分かります。

特に今年に入ってから (1月1週~2月1週) 一度も売り越しが無く、持続的に買いが集まっていることから今後も底堅い動きが期待できると言えそうです。

画像、赤枠内に注目

海外投資家からの買いは昨年も多かったが、今年に入り一度も売り越しとなっていない

これは強い買い材料となる

出典: トレーダーズウェブ

また以下図は2023年の日本株への買い状況が見て取れますが、3月ごろに発生した金融不安 (米国の地銀に対する取付騒ぎなど) や9月ごろにおける米国のタームプレミアム上昇に伴う金利上昇を除き、買いが恒常的に集まっていることがわかります。

欧州が主な買い手となっており、その買い越し額は約2.6兆円

北米は6600億円の買い越しに対し、アジア地域は実は54億円の売り越し

出典: 三井住友DSアセットマネジメント

なぜ日本株に集まるか?という問いに対しては様々な視点がありますが、一つの視点としてアジア市場でも非常に大きな中国経済が減速していることから、中国にたまっていた資金が日本株へと流入している要因がまず考えられます。

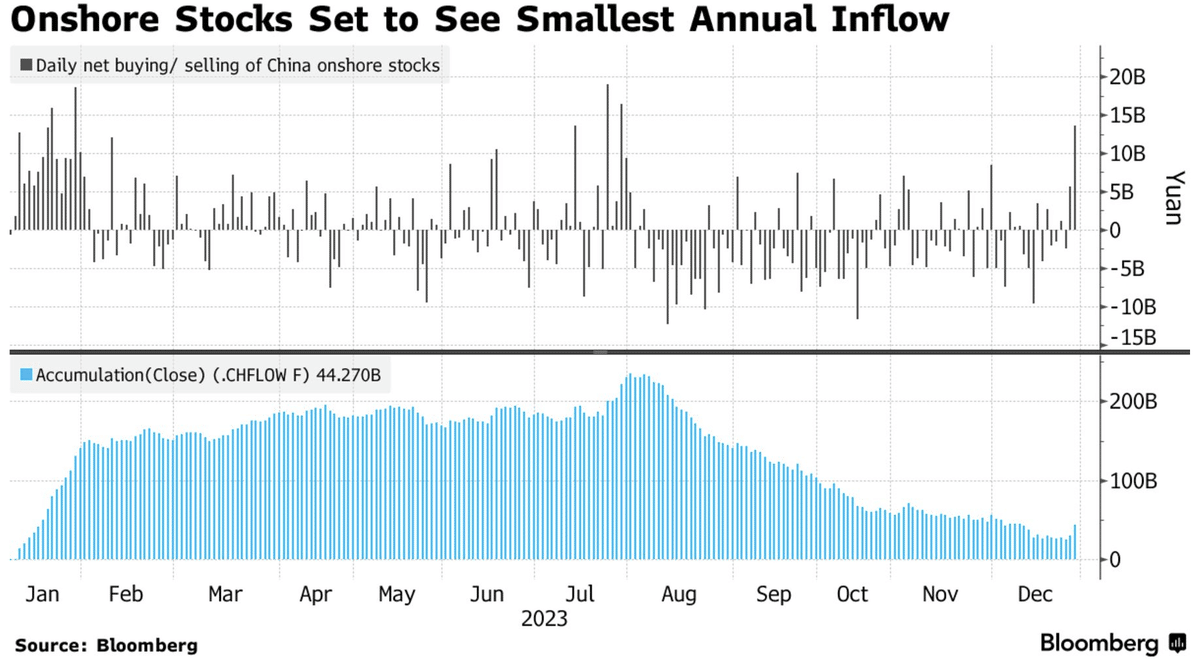

以下の図は2023年内の中国株への資金流入状況を示していますが、2021年前半まで好調そのものであった中国株は2023年内で大きく買い越しが減っていることが分かります。

特に2023年後半からの買い越し減少 (下図、ヒストグラム) が顕著となっています。

特に2023年8月からの資金引き揚げが非常に目立つ

習近平国家主席が独裁色を強めたことで、海外投資家は見切りをつけ始めた

今後、人口減少や不動産不況問題などが根底にある中国に資金が戻るのは時間がかかりそう

出典: ブルームバーグ

中国では不動産業界が大きく停滞していることは周知の事実ですが、例えば恒大集団 (エバーグランデ) の負債額はおよそ3000億ドル (中国GDPの1.6%ほど) であり、これだけの負債を清算するためには少なくとも数年かかる見通しと言われています。

そもそも中国で新たに建つ人気マンションなどの不動産を購入する際 (中国では民間人の土地売買が禁止されており、厳密には不動産を "使用する" 権利を売買する際)、完成する前に購入することが通常であり、またローン等も契約と同時に返済が開始することが多いため「購入金で建設する」ような状況が当たり前となっています。

これらから中国国民の自国不動産に対する信頼感、ひいては消費行動にまで落ち込みが見られており、事実として昨年後半の中国における消費者物価指数 (CPI) は0近くまで落ち込んでおり、11月から今年現在まで物価成長がマイナス (いわゆるデフレ状態) が続いています。

昨年後半の落ち込みはひどく、特に昨年11月から現在まで

物価がマイナスである状況が続いている

もちろん中国政府も黙っているわけではありません。

2月6日には中国の証監会 (日本で言う証券監視委) が新規空売りを禁止するなどしており、また中国の住宅ローンに響く5年物金利を2月20日に0.25%利下げするなどなるべく緩和的な態度を見せていますが依然として株価などが大きく値を回復させる展開にはなっておらず、中国の投資家が自国の株式に期待を持てないために「消去法的に」日本株を選ぶ側面もあります。

●ドル建てで見た日経平均

日経平均は主に円建てで見られることが多いですが、ドル建てで見ると違った景色が見えてきます。

ドル建ての日経平均であれば2021年の最高値 (290ドル付近) を未だ奪還しておらず、海外投資家からすれば割安感が残っていることも見逃せないでしょう。

そもそも株式は自国通貨が安くなっている時に上がりやすい (数字だけがインフレするため) こともあり、日経平均は「円安で上昇・円高で下落」になりがちですが、現在は日本銀行が金融緩和の姿勢を止めないことで円高になりづらく、「通貨のインフレ」という観点からも円建ての日経平均が上昇しやすいことは自明と言えます。

またPERが1989年の最高値の時より割安であることは述べましたが、ここでPERの式を見てみます。

$$

\text{PER} = \frac{\text{株価}}{\text{一株当り利益 (EPS)}}

$$

PERが下落することは一株当たりの利益が増加しているとも言い換えられますが、円安ということもあり海外での売上がより多く計上されることを意味します。

すなわち円建てという観点から見れば日本企業の収益が上昇しやすいことを示していますが、例えば日経平均の構成銘柄で6.4%もの比率を占める東京エレクトロン (半導体製造装置企業) は海外売上比率が89.1% (2023年3月期決算) であり、その他構成銘柄の企業も売上の大部分が海外に依存しているために円換算での利益が上昇しやすい環境にあります。

海外と言ってもアジア圏が主な取引地域になっている

中国は米ドルとほぼ固定、韓国ウォンや台湾ドルも日本円ほど安くはなっていない

為替要因が利益をさらにブーストさせていることは明らか

出典: 東京エレクトロン (TEL)

特に日経平均の中で見れば、構成銘柄2位・3位の「東京エレクトロン」「アドバンテスト」は半導体銘柄であり、生成AIから始まった半導体ブームによる追い風が吹きやすいこともポジティブと言えます。

また4位の「ソフトバンクグループ」は少々特殊ですが、同社が保有している英国の半導体企業「アーム」(ARM) がナスダックに上場、2024年最初の決算発表で好決算を叩き出し大きく買われたために連れて上昇しており、2位から4位まで半導体市況の地合いに左右される銘柄、と言っても差し支えないほどです。

なお半導体株はおおよそ4年のサイクルで好況と不況を繰り返していると言われています。

通常、設備投資と受注が上手く行き高単価の半導体がどんどん売れることで更なる利益に繋がりますが、ある時点を境に販売ペースが落ち在庫が膨れ上がることで半導体企業が不調に入る、という一連の流れがおおよそ4年ほどで巡るという統計的な事実に基づいているものですが、この半導体サイクルに則れば今回の半導体企業の好況は少なくとも2025年前半まで続くと見られます。

米国でもAIブーム、それに伴う半導体ブームが始まったばかりと言われていますが、「日経平均が追い風を受けやすい」期間は上記の要素を勘案すればこれから1年以上あり、それに伴い海外からのコンスタントな買いも十分に期待できると考えられます。

特に2022年に世界的なインフレが発生しベア相場を経験した後、現在は米国で「ソフトランディング」(失業率を上げずにインフレを抑えること) が有力である中、すでに世界の株式への環境は改善していることもあり、日本株への空売りの難易度は非常に高いと思われます。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

※サムネイル出典: ダイヤモンドオンライン様より

いいなと思ったら応援しよう!