6月12日(月)~6月16日(金)の見通し (簡略版)

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線(Simple Moving Average、以下MA)を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

チャート内のオシレーターであるRSIの期間は14であり、MACDは短期12と長期26、シグナルは9としています (オシレーターはほとんどのチャートソフトでの初期値を用いています)

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルはTradingView内のものを使用しています。

※今週は時間の都合上、簡略版とさせていただきます。申し訳ありません。

◆今週の見通し

今週はビッグイベントが目白押しです。

13日(火)に消費者物価指数 (CPI)、14日(水)に生産者物価指数 (PPI) の発表が予定され、15日(木)午前3時00分には米国FRBによる政策金利発表があります。

またFOMC後は小売売上高の発表もあり、更にFOMCメンバーの発言も再び活発になることが予想され、経済指標やイベントとしては忙しい週になりそうです。

●ナスダック100 ($NDQ)

ナスダック100は年初からの上昇を (フラッグとして見れば) テクニカル的に一旦終え、ここからは次のサマーラリーに向けて充電期間に入ると見るのが妥当だと考えられます。

現在は長方形内のレンジ相場

今週はFOMCなどもありますが、まずは火曜のCPI発表で揺さぶられるでしょう。

CPIの予想は前年比で4.2% (前回4.9%)、コアCPIの予想は同比で5.2% (前回5.5%) と市場はより弱い物価上昇率を見込んでいますが、この予想を達成できない場合 (すなわち、予想より高い数値が出る場合) はその分株価の下落が想定されます。

市場が現在最も待ち望んでいるのは「FRBによる早期利上げ止め、及び利下げ」であり、CPIの数値が高止まりすれば間接的に利下げが遠のくことにつながるため注意が必要です。

またCNNが公表するFear & Greed Indexも「強欲」水準まで来ており、これも市場が調整してもおかしくない指標となります。

以上より、向こう数日でこれ以上の上昇をするのであれば、段階的に売りを入れて対応するのが良いと考えられます。

どちらにせよ、健全な上昇をするためにはどこかでまとまった調整が必要になるため、現時点で大きく強気になるのは危険だと考えています。

想定レンジは13850~15300 (高値は強烈な売り場となる見込み) です。

●S&P 500 ($SPX)

こちらは先週に4325付近で利確するよう申し上げた通り、先週金曜に4322を付けて反落しています。

週足で見ると、昨年8月の明確な高値に肉薄しています。

ここまで年初より非常に堅調な相場となっていますが、経済指標やFOMCにおいて利上げが今後も再開されるなどのネガティブ材料が出れば当然株価にはマイナスに働くと考えられます。

加えて、ナスダック100も年初からの上昇がちょうど一服するいい位置にあり、まず下落を挟んでから再度上昇してもおかしくはないでしょう。

この水準であれば「売り」が有利だと考えていますが、4325付近を大きく超えるようであれば4400が見えてきます (低確率)。

想定レンジは4190~4390です。

●米国10年債利回り ($US10Y)

米国10年債利回りは以前の債務上限問題解決による、短期国債の大量発行による多少の金利上昇圧力が現在も続いています。

これは米国の財務省が短期国債を大量に発行することにより、短期国債の価格が下落することで発生します (金利と価格は反比例します)。

しかし注意しなければならないのは、以前より米国の短期債利回りは政策金利 (FFレート誘導目標) まで高止まりしており、また現在5.00%-5.25%であるFFレートの上限と下限は (3月取付騒ぎのような特異まれな状況に使われる、緊急的な「ディスカウント・レート」と呼ばれる金利を除き) 民間銀行がFRB内に持つ口座にお金を預けることによる利子 (これをIORBと呼びます) などによって事実上コントロールされています。

「リバースレポ」は本来、政策金利のの下限を設定するためにある制度

(本来はFFレートが下限だったが、金融危機以降大きく変わった)

今回、短期国債の大量発行により仮に金利が大きく上昇しても、民間銀行は「FRBに預けるくらいなら国債買った方が利回りお得だよね?」となり発行された国債への一定の需要がほぼ確実に発生すること、また10年債利回りは近未来の経済見通しに金利がより左右されやすい (好景気か不景気かで大きく金利が変わる) ことを鑑みれば、債務上限問題によって国債が大量供給され金利が上昇することよりも、目先の物価指数やFOMCでの金利引き上げ見通しのほうがはるかに重要となるでしょう。

その意味ではすでに債務上限問題がどうこうより、今週の指標等に注目するべきであると考えられます。

ただし金利上昇と言ってもインフレ鎮静傾向は各データや指標によりはっきりしているので、(FRBが舵を取り違えない限り) 長期的には金利下落となるでしょう。

また下落リスクとしては、債務上限問題が解決した後の「米国債格下げ」があります。

現在、格付け機関であるフィッチが最も格下げを行いそうな雰囲気を出していますが、仮に格下げが現実となれば金利下落は避けられません。

このようなリスクも考えると、金利が上昇したところを債券ブル ($TLT など) で拾っていく、といった作戦が良いと思われます。

想定レンジは3.62%~3.90%です。

●香港ハンセン指数 ($HSI)

香港ハンセン指数は週足の逆三尊が完成するかどうかの瀬戸際にいます。

薄白色の太線は今後考え得るシナリオの一つ

週足で見ると逆三尊の形の途中ですが、それよりも週足の25MA (緑線) が少し上向き始めているのが分かります。

これは下落圧力が弱まっている証拠であり、また日足でも25MAが以前よりも緩やかな角度となっていることからも確認できます。

日足の200MA (黄土色線) に値動きが引っかかっていることから上昇の余地はありますが、19600付近に以前の下降トレンドラインが上値を阻んでいます。

19600でもみ合いを上に超えれば20200付近までの上昇が見込まれますが、先週金曜の引け値時点から新規のポジションを建てるのであれば少な目が良いと思われます。(ここからは方向を見定める領域になりそうです)

想定レンジは18000~20300です。

●米ドル円 ($USDJPY)

ドル円は上昇途中にトライアングル (斜め線部分) が出ている状態です。

これは通常、継続パターンの一つですが必ずしも上ではないことにも注意したいです。

上昇トレンドで一旦は138.20の壁 (オレンジ点線) を超えてきましたが、新たな材料に欠けておりここから上は思うように進んでいません。

しかしトライアングルパターン (別の形であるペナントパターンにも見える) が発生しており、また下からは25MA (緑線) が上昇圧力をかけてきており、下に落ちるにも一筋縄ではいきません。

その点、もしここから上昇するのであれば上への障壁はほとんどなく、142.50までの上昇がまず見込めると考えられます。

(これがトライアングルパターンではなくペナントパターンであった場合、上昇目標値が多少拡張され、147.30付近まで上昇してもおかしくない計算にはなりますが、まずは142.50が意識されると思われます)

想定レンジは137.30~142.50です。

●原油先物 ($CL1!)

原油は先週日曜日にOPEC+があり、加盟国同士で2023年4月より維持されていた減産合意 (2022年10月と比較して1日あたり366万バレルの自主減産) をそのままにしながら、加盟国内の2024年の原油生産量を1日あたり4046万バレルに「調整」することに合意しました。

この「調整」は一見、2023年よりも減産するかのように見えますが、2023年末までの1年間では1日あたり3985万バレルの生産量が確保されており、実体は増産されるのではないか?との見方もあります。

今回のOPEC+での問題点は2点ほどありました。

①ロシアが自ら決めた自主減産に従わず原油を輸出していること

②世界の需要減退による原油価格下落により採算が悪化している中、アフリカ諸国が減産に反発したこと

①について、今回のOPEC+では通常では仲の良いサウジアラビアとロシアとの対立が目立ちました。

ロシアは2023年3月より1日あたり50万バレルの減産を行っていますが、軍事費調達のため原油輸出をひそかに行っていることでサウジアラビアと対立しており、蜜月関係の2国間に入るヒビのような出来事となりました。

2022年の高インフレとは違い、2023年はインフレ鎮静化の年です。

この中で原油を増産すれば値崩れするのは明らかであり、ルールを破ってロシアが原油を輸出することに対しサウジアラビアは良く思っていません。

しかしお互いに対立してもOPEC+の加盟国が下がる原油価格でダメージを受けるだけのため、今回の会合ではサウジアラビアが7月より1か月間、「お手本として」1日あたり100万バレルの追加減産を行うことを決定しました。

また②について、今回はアフリカ諸国が減産に反対したとの報道が入っています。

これは石油減産というOPEC内の指令に従うと、原油から得られる自国の収益が悪化するとの見方で反発したと思われます。

これに対しては2023年に減産しなかったアフリカ諸国が2024年にその分減産する、ということで合意しています (加盟国のナイジェリアに不利な合意がなされたとの報道がありますがこのような背景となっています)。

これらの話を統括するに、ファンダメンタルズは減産がしづらい環境であるものの、インフレの鎮静具合がこれ以上鈍ければ原油価格の上昇要因となります。

そういう意味ではいい塩梅に価格が上からも下からも圧力を受けており、当面63ドル~83.5ドルのレンジを抜けることは難しいとも見れます。

今週はCPIやFOMCもあり非常に読みにくいですが、「63ドルに近づけばロング、83.5ドルに近づけばショート」のような、レンジ相場で逆張りの作戦が良いと思われます。

想定レンジは65~80ドルです。

●金先物 ($GOLD)

ゴールドは週足の25MAが下支えに来ています。これは通常価格上昇圧力を生む要因です。

しかし債務上限問題が一旦の解決をみた中では、次の上昇要因は「米国債の格下げ」となります。

米国債に対する格下げが行われるとデフレリスクが市場に漂い、ドルに対する信用低下からドルが下落しやすくなります。

ドルとゴールドは反比例するため、ゴールドが相対的に上昇しやすくなりますが「格下げのニュース」を待たなければならないため、当面はもどかしい展開になりそうです。

さらに月足では「今回の上昇はダマシだった」と言わんばかりのトリプルトップを形成しており、実際に明確な上昇があるまではロングはお預けとなりそうです。

想定レンジは1850~2050です。

●天然ガス先物 ($NG1!)

天然ガスはレンジ内の動きを見せています。

週足では25MAが近づいており、これが値動きの上値を抑える要因として働きやすいです。

上図で右肩上がりの白斜め線が引いてありますが、これは天然ガスの下値目安を表しています。

今週で言えば2.15ドルが下限となり、それより下に行くようであれば更なる価格下落が近い未来に待っている、という示唆となります。

逆に5月19日の高値2.685ドル付近は週足で価格を押さえつける水準にあり、この狭いレンジを意識してデイトレードを行うのが良いと思われます。

想定レンジは2.15~2.685ドルです。

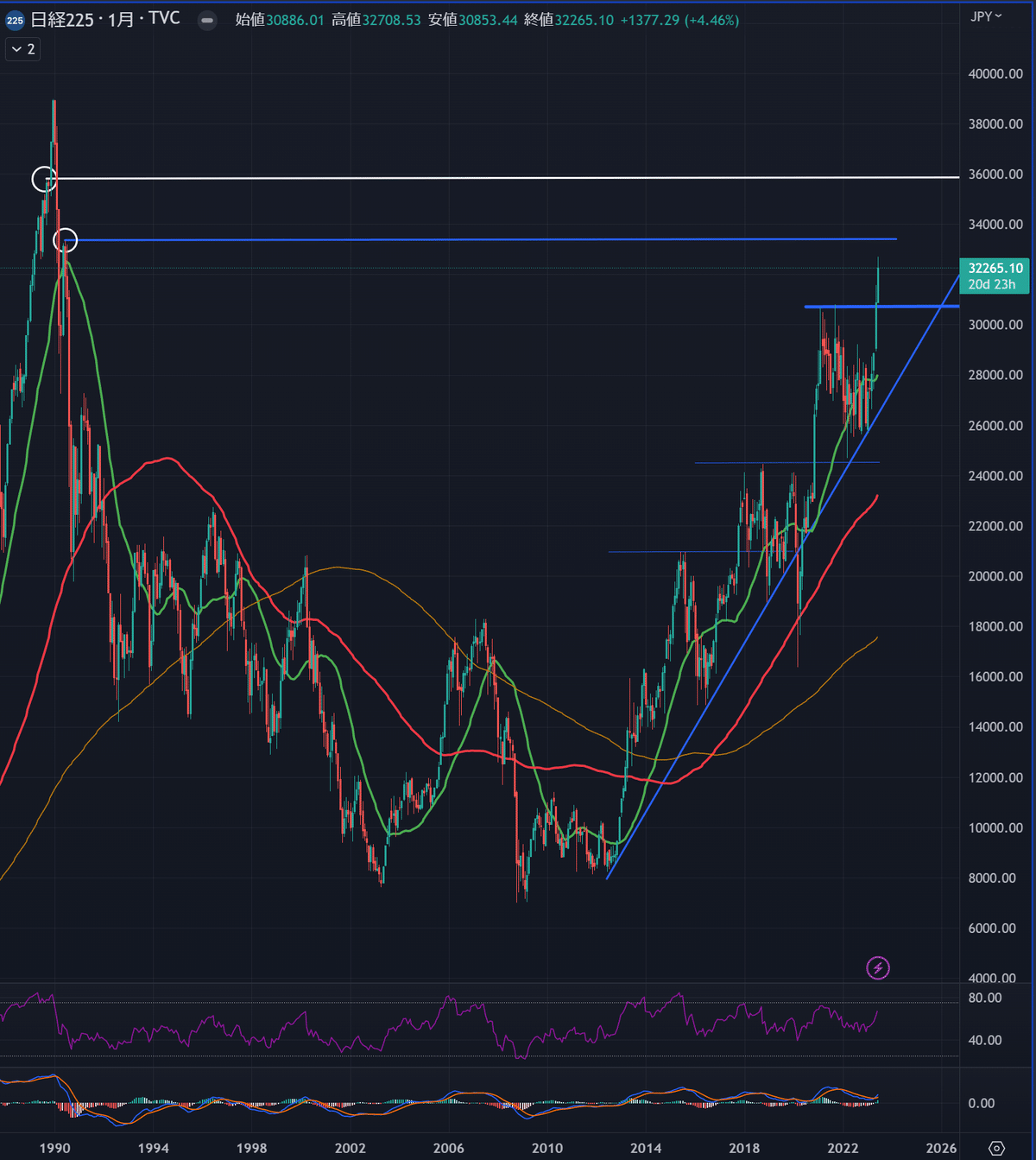

●日経225 ($NI225)

日経は現在も力強い上昇の途中にあります。

〇部は投資家が意識する水準であり、ここではしばらくもみ合う可能性がある

ロングは一旦利確して一呼吸置く水準でもある

過熱はだいぶ取れた

先週の木曜に一時下落したものの、1990年につけた高値33300付近までは上昇圧力が強いと見ています。

月足で確認すると上昇時の過熱は一切無く、(ここには載せていないですが) 週足も本格的な上昇時のペースに比べればまだ緩やかな上昇となっています。

日足でも上昇の過熱はだいぶ取れており、引き続き数年間の高値であった30800を超えた意義は大きく33300付近までは持続的な上昇が見込めると考えられます。

想定レンジは31600~33300です。

いいなと思ったら応援しよう!