7月24日(月)~7月28日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線(Simple Moving Average、以下MA)を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

チャート内のオシレーターであるRSIの期間は14であり、MACDは短期12と長期26、シグナルは9としています (オシレーターはほとんどのチャートソフトでの初期値を用いています)

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルはTradingView内のものを使用しています。

◆先週の振り返り

●先週の経済指標と市場の立ち位置

先週は17日(月)のニューヨーク連銀製造業景気指数から始まりました。

同指数はニューヨーク州の製造業者を対象とし、新規受注や在庫、仕入・販売価格や雇用等における評価を集計したものです。

0を超えると景気が良いとされ、0を下回ると悪いとされています。

今回は予想-4.3に対し結果1.1と良い数値となりましたが、先月が6.6だったこともあり-5.5ポイントも落ち込んでいます。

以下は同指数 (7月分) をまとめた表でありますが、このような指数は数値そのものより以前との比較が重要であると考えられるため、前月との差を主にピックアップしています。

総合指数はプラス域だが、前月比では悪化

少なくともニューヨーク内では景気減速している

(前月比マイナスは赤字で表示)

総合指数では先月から-5.5ポイント悪化しており、半年先の見通しも先月より落ち込んでいます。

しかし同指数は元々数値の変動が激しい背景を考えれば、現在の総合指数は比較的安定しており、また半年先の見通しは昨年末より継続的に上昇しています。

ここではグラフを省略しますが、「仕入・販売価格」や「在庫」の項目では、昨年11月 (米国の消費者物価指数が反転した時期) から明確に下落し続けています。

なお、半年先の見通しにおいては「総合指数」「新規受注」で昨年11月より上昇し続けており、先は明るいと見る向きが多いようです。

一方「設備・技術投資」や「週平均就業時間」、「仕入・販売価格」は同時期より下落し続けており、「総合的には明るいが生産活動のブレーキを踏む」ような、穏やかな景気後退が来るとの向きが多いです。

18日(火)の小売売上高 (様々な小売店の売上を毎月集計する指標) は予想0.5%に対し結果が0.2%となり、落ち着きを取り戻しています。

以下は先月比のグラフであり、今月発表分 (June の欄) は日用品含めた総合小売 (Gen Mer) がマイナス域にありますが、直近と比較してもとりわけ大きな変動はありませんでした。

このように安定的に推移する月が増えることは堅調な経済活動の観点から望ましいことです。

左から順に「総合」「自動車除く」「自動車」「総合小売」

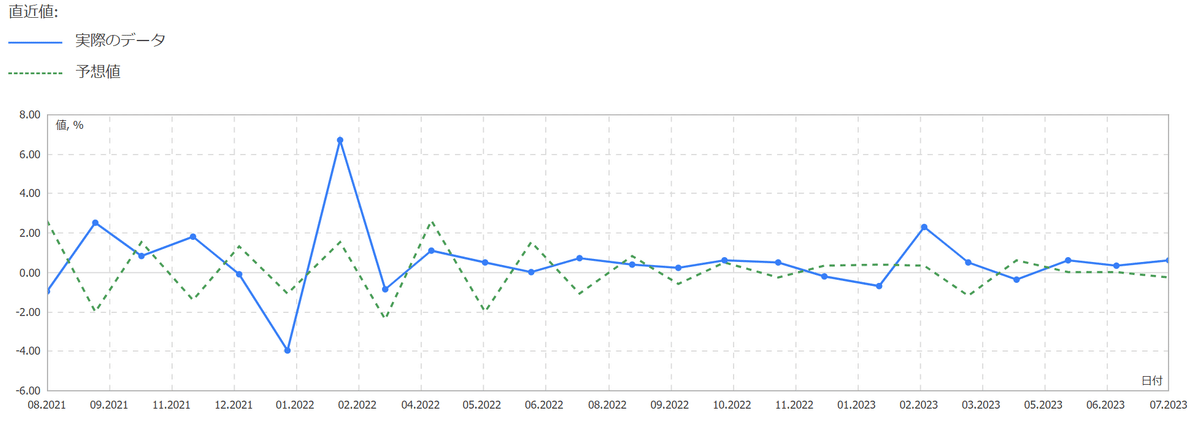

一方、価格変動が激しい部門 (自動車・食品・建材・燃料等) を除いたコントロールグループ (事実上、コア小売売上高に該当) と呼ばれる部門では前月比+0.6% (予想-0.3%) と想定以上の数値が出ています。

同グループではFRBがインフレ率として重視する「コア個人消費支出」(コアPCE) や後のGDPに影響を及ぼすため、何かしらの目立った動きがある場合は無視できない要素となっています。

青 = 実際のデータ、緑点線 = 予想値

直近では2023年2月に+1.7% (予想0.3%) と大きく乖離した月がありましたが、今回は5月~7月の3か月分が連続で予想よりもプラスに振れています。

これは2021年5月~7月以降の現象であり、(もともと前月比で予想よりも振れやすいですが) 今後のじわじわとした上げには念のため注視したいところです。

19(水)発表の住宅着工・建築許可件数はどちらも予想及び前回より落ち込んだ数値が発表されています。

建築許可件数は149.6万件 (前月比-3.7%、前年比-15.3%)、着工件数は143.4万件 (前月比-8.0%、前年比-8.1%) となり、特に前年比ではより落ち着きを感じます。

水色 = 許可 (Permits)、紺色 = 着工 (Starts)、緑色 = 竣工 (Completions)

上図を見ると翻って2020年のコロナショック前、および2022年の高インフレ時代には着工件数と竣工件数の差が開いています。

竣工件数 (住宅が完成した件数) は大きく増えづらいため、竣工件数と乖離した着工及び許可件数は経済に「ひずみ」を発生させる可能性がやや高いです。

2022年後半以降、このような乖離は見られずに堅調な推移を維持しているため、少なくとも新築住宅関連の視点からは目下差し迫った危機は無さそうです。

20日(木)はフィラデルフィア連銀製造業景気指数が発表されました。

同指数は月曜に発表されたNY連銀のフィラデルフィア版となります。

オレンジ線 = 現在の活動、黒線 = 将来の活動見通し

今回は予想-10.0に対し結果が-13.5といまいち優れない数値が発表されましたが、将来見通しは前回よりも大幅に上昇しており、製造業から見た景況感は着実に上昇し始めています。

半年先の見通しはNY連銀のものより明確に改善している

S&P 500のEPSが2023年第2四半期から再上昇していることも関係か

(前月比マイナスは赤字で表示)

また同日に発表された中古住宅販売戸数は416万件と低位で安定しており、再びコロナショック時の水準 (409万件) に肉薄しています。

今年2月に発表された400万件を今後大きく割るようであれば米国経済のほころびを暗示する可能性がありますが、FRBの優先事項がインフレ鎮静である以上現時点でこの結果は問題無いと考えられます。

2020年3月に肉薄するもここ数か月は安定した件数の変動になっている

FRBとしては良い兆候

●決算シーズンの初動と株価の動き

夏の決算シーズンが本格化しています。

先週は金融系の企業、および大型テック企業の決算が発表されました。

EPS・売上高ともにクリアしているところが多い

大幅ミスはなく、株価調整のきっかけとして見られた感が強い

記憶に新しい今年3月におけるシリコンバレー銀行における取付騒ぎと同銀行の破綻、およびそこから波及した地銀の破綻を感じさせないほど、大手銀行は軒並み好決算をたたき出しています。

例えば (表には載っていませんが) 5月に破綻したファースト・リパブリック・バンクを吸収したJPモルガンは7/14、EPS及び売上高が予想をビート (上回る) したことで同社の株価はその後大きく伸びています。

7/14決算では3月の金融混乱を感じさせない強さを示した

金融混乱におけるFRBの判断により後から見れば究極の買い場となった

これは3月の金融混乱後、FRBがBTFP (バンク・ターム・ファンディング・プログラム) を新たに制定することにより、米国長期債を保有し評価損を抱えている銀行に対し、「現在の評価額」ではなく「購入当時の額面」でお金を貸す緊急融資を行ったことが関係していると考えられます。

これにより3月に一時危うい局面を迎えた米国経済、とりわけ銀行業界は難を逃れたのですが、現在も中小銀行や地銀に対し預金が戻りづらく、また実質破綻した銀行を大手銀行が吸収することによって預金の一極化が進み、結果として大手銀行の収益が上向いた一面は否定できないと思われます。

その地銀も今回の決算シーズンにおいてはある程度の回復を見せていますが、2023年の年初水準には未だ遠く及びません。

しかしながら決算後の金融株が軒並み上昇傾向にあることは非常に好ましいことです。

今年3月に下落して以降、未だ年初の水準には戻っていない

今年3月の下落からいち早く年初の水準に戻ってきている

またテスラやネットフリックスも発表されています。

どちらも発表後には株価が下落していますが、テスラは営業マージン (経費や維持費等の差し引き後における税引き前利益の割合、営業利益÷売上高) が減少しているという理由もあり嫌気され、ネットフリックスは会員数増加に対し売上高とガイダンス (今後の企業見通し) が追い付いていない理由でこれも売られました。

その他、シュルンベルジェ (エネルギー系) やアメリカンエキスプレス (決済系) なども発表されましたが、株価の反応は総じて「EPS又は売上高のどちらかミスで下落」(ゴールドマンサックスは事前に悪い決算であることを予告していたため上昇していた) という傾向が強いようです。

来週はグーグル、マイクロソフト、メタなどのメガテックが待ち構えており、決算による利確売りの流れが続く可能性があるため注意が必要です。

●その他のファンダメンタルズ

先週の半ば、マイクロソフト ($MSFT) は企業向けAIツールとして同社のOfficeシリーズと連動する「Microsoft 365 Copilot」(マイクロソフト365コパイロット) の価格を月額30ドルと発表しました。

このマイクロソフトによる「365 コパイロット」は今年5月よりアーリーアクセスプログラムとして企業に試用してもらう段階であり、今回は価格の発表のみで正式リリース日は未定となります。

コパイロットでは

・Outlookにおける過去のメールを基にした新規メールの作成

・Wordファイルを基にしたPowerPointの作成

・Excelのファイル内におけるデータの分析

等をChatGPTベースのAIが処理します。

この背景について軽く整理します。

恐らくは昨年末、2022年11月付近から皆さんもよくご存じの「ChatGPT」ですが、これは深層学習 (Deep Learning) と呼ばれる技術を基にした大規模言語モデル (LLM) から発展した対話型AIボットです。

大規模言語モデルとはWeb上に落ちているテキストデータを大量に読み込ませ、それをAIが学習 (トレーニング) することにより文章に関する様々な課題を解決するモデルのことを指します。

以前は人間が文章や画像にそれぞれ情報を与えて学習させることが必要であり、これがAIの発展をスピードの面で阻んで来ました。

しかし「自己教師あり学習」(SSL) と呼ばれる、AI自身で文章や画像に情報を与える技術が現れてから飛躍的にスピードが上がり、Googleが発表したBERT (バート) と呼ばれるモデルを皮切りに様々なモデルが今日まで開発されています。

ChatGPTはそのGoogleが開発したBERTと呼ばれるモデルの始祖でもある「Transformer」から発展し、生成AIのジャンルの一つである「対話型AI」として無料でリリースされたため一般の人々にもその有用性が分かりやすい形で理解され始めました。

これにより生成AIブームに火を付けましたが、ChatGPTには回答の正確性に多少の難があることが知られています。

それもそのはず、そもそもAIの学習では「重み」と呼ばれる重要な要素が関わっており、その重み次第で生成される結果が違ってくるためです。

詳細は省きますが、例えば猫の画像を見せたとき、AIが「これが猫である確率は70%である」として処理します。

これを100%になるべく近づけるため、より大量に学習させ精度の高い回答を得ることがAIの一つの目的でもあります。

しかしこの学習は元データに依存する一面もあります。

極端な例ですが、猫の画像に対し「これは犬だ」というWeb上の情報ばかりを参照してしまえば、AIも猫の画像を見せられながら「これは犬だ」と自信をもって答えてしまう問題が発生します。

こうした「的確な回答」を幅広い分野で引き出すには未だChatGPTでは力不足であり、完全に頼り切るよりも専門家などによる精査が必要な場合も多いです。

この問題を理解しないまま「ChatGPTはすべてを解決する」と信じる投資家も一部おり、これがChatGPTバブルなるものを生み出しています。

閑話休題としますが、マイクロソフトのOffice 365はビジネスの現場では未だに根強くかつ広く使用されており、また「正解がひとつではないクリエイティブなシーン」が生成AIの輝く場所であることを考えると、今回の30ドルによって得られる成果はそれ以上のものとなり人気が出ると考えられます。

一度、以前の最高値を更新したが戻っている

今週は決算もありどちらに動くか要注目

株価は先週に一度高値を更新しましたが、再び戻ってきています。

これはテスラやネットフリックスの売りに伴う米国株指数 (ナスダック系) の下げに伴うものですが、マイクロソフト単体で再び上に抜けるかは決算後の反応次第となりそうです。

所変わって日本では先週末、関係者から日銀のYCC (イールドカーブ・コントロール) 政策に変更はないとの報道がBloombergよりなされました。

このYCC政策は以前から日銀により行われている日本国債の短期債・長期債の利回りを制御する金融政策の一環であり、この制御により日本経済を良い方向へ刺激する狙いがあります。

当該報道曰く、日銀がYCCを修正するには「金利のゆがみ」が必要なはずですが、現時点で日本国債の債券市場はいたって正常でゆがみも発生していないことからYCCへ手を加えることは見送られる、ということのようです。

これをきれいな右肩上がりに制御 (コントロール) することがYCC政策

短期金利を低く、長期金利を高く上げることを「スティープニング」と呼ぶ

通常、これは金融の面から経済を促進する効果がある

しかし日銀はこれを恒常的に行っており、その効果が薄れてきているとの指摘がある

これによりYCC修正の声が大きくなっている

もちろん国債市場のゆがみがないことも一つの要因ですが、日銀の植田総裁はそれ以上に日本経済自体を見ていると考えられます。

今年の春ごろに日銀総裁が黒田氏から植田氏に交代した際、植田総裁は「総合インフレ率 (通常のCPI) ではなく基調的インフレ率 (コアCPI) が目標の2%を下回っているため、金融緩和を続けている」と発言しており、同氏は賃金の伸びも一貫して2%を大きく上回らなければならないともしています。

最新の5月速報は前年比で給与2.5%増であったが、ここ最近では初めての2%超え

これを見る限りでは、今月に植田総裁がYCC修正に働く見込みは薄いと見える

今週は日銀の金融政策決定会合が開催されますが、日銀会合におけるYCC修正 (YCC修正は間接的に円高となりやすいです) はこれらを見る限り見送られそうです。

一方、実際の相場の動きとして先々週にYCC修正を見越した円高への動き、そして先週の巻き戻る円安への動きが発生しており、市場は右往左往しています。

現在のドル円はほぼ「YCC修正が無い」(以前からの金融政策が継続する) と見ていますが、念のためポジションの量を軽くすることが良いと思われます。

◆今週の見通し

今週は上で述べた日銀の金融政策決定会合、米国のFOMC等、重要な金融イベントが目白押しとなっています。

また決算においても月曜から多くの米国地銀が発表され、金融株への間接的な値動きに注意したいです。

とりわけ今週は金融会合が多く、米国・欧州・日本の世界3大通貨国が政策金利を取り決めします。

米国は0.25%利上げ、日本は変更なしとそれぞれ見られていますが、為替市場には忙しい1週間となりそうです。

●ナスダック100 ($NDQ)

ナスダック100は週足の観点から見ると上昇に不利な形となっています。

今週は経済指標もさることながらFOMCが最も重要であり、パウエル議長のこれからの利上げに関する示唆には非常に注目が集まります。

市場は「ここで利上げが終わる」派が多数ですが、万が一パウエル議長がこれからも利上げを確実に行うなどの旨を発言すれば株価下落につながりかねません。

また週足のローソク足は上ヒゲ陰線となっており (通常はその後の下落を示唆)、年初から急速に回復した株価を調整するタイミングとしては悪くないと考えられます。

ここでもう一息株価の上昇を狙いたいところですが、一度ロングポジションの全利確を挟むのは賢い選択肢だと考えています。

なお、週のどこかでもう一度高値をトライする可能性がありますが、その上昇は長続きしない展開を見ています。

(長期での投資は気にせず一貫して買いでOKと見ています)

想定レンジ: 14770~15900

●S&P 500 ($SPX)

こちらも週足で見ると、きれいな上ヒゲから力なく終値が下がっています。

ナスダック100と異なる点は週足で陽線引けとなっており、週初めから急転直下で下がりにくい点は買いの逃げ場を提供しているという点で多少好感が持てそうです。

同じく、こちらも特に週半ばからの売りに注意したいところです。

年初からの上昇を一服させるため、FOMCのパウエル議長の記者会見がきっかけとして使われる可能性が高く、ロングは一度利確を挟んでも良いと思われます。

想定レンジ: 4350~4590

●米国10年債利回り ($US10Y)

米国10年債利回りは佳境に突入しています。

今週のFOMC次第といってしまえばそこまでですが、どちらかと言えば上昇の確率が高いと考えられます。

以前からの上昇ライン (青線) が下値をサポートしていること、またダブルトップ (太白点線) 後に下落も落ちないこと、そしてなにより一定のレンジで耐える期間が長引くことによる「底固め」の段階に入っていることが挙げられます。

今週末は日銀会合もあるため紆余曲折を経ると思われますが、当面は米国金利が上昇しやすい環境であることは否定できないでしょう。

ただし、昨年の高値を大きく超えての利回り上昇は現時点で望みが薄そうです。

想定レンジ: 3.72%~4.25%

●香港ハンセン指数 ($HSI)

こちらは動意のない展開を迎えていますが、その分動き出したときは大きなトレンドになる見込みが高いでしょう。

先週は一貫して売り目線で見ていましたが、現時点ではレンジ相場 (白斜め線と水色線に囲まれたエリア) となっています。

週足では25MAが下向きになっており下目線は堅持しますが、週明けのザラ場開始時に週足25MAの下向きへの角度が緩やかになった場合はショートポジションを少なくしても良いと考えられます。

現時点では18000以下、または19600以上で継続するトレンドが発生すると見ています。

ここを出るまでは、無理に手を出さなくてもよさそうです。

想定レンジ: 18000~19600

●米ドル円 ($USDJPY)

ドル円は上でも述べた通り、今週の米国FOMC、および日本の日銀会合によって大きく決まります。

現在の相場では「FOMCにおいて0.25%利上げ+利上げ止め、日銀会合で現状維持」の織り込みが進んでいます。

ここでサプライズとなる要素として、

①日銀会合でYCC修正 (=日本長期債の利回りが上昇する)

②FOMCで今後も利上げ続行明言 (=米国長期債の利回りが上昇する)

であり、①は日米長期債利回りの差を狭め円高、②は差を広げ円安へ導く要素となります。

逆にサプライズが無いとすれば、「円高になる理由がほぼない」としてそのまま緩やかな円安に戻ると考えられます。

想定レンジ: 138.50~145.00

●原油先物 ($CL1!)

原油はサウジアラビアによる追加自主減産の影響が続いています。

これはOPEC (石油輸出機構) における事実上のリーダー格であるサウジが「我々は原油を下げさせない」と意思表明していることとほぼ同義と見られます。

何かしらの大きなデフレ要因が現れれば原油は下がりますが、

・米国CPIが来月発表分より下落しにくいこと

・米国経済、特に雇用が堅調であること

・地政学的な微変動が起きていること (ロシアのプリゴジン氏による反乱未遂、小麦の供給不安による価格の急騰、2024年の台湾総選挙など)

を鑑みると、緩やかなコモディティ高 (商品高) の方向に振れやすく、特にエネルギー代表選手である原油は需要が増加し、緩やかな価格上昇となる可能性が高いと見られます。

想定レンジ: 71.00~83.50

●金先物 ($GOLD)

ゴールドも今回のコモディティ高への動きに乗るのであれば上値を追いたくなる銘柄です。

しかしゴールドが上昇するにはドルが下落する必要があり、ゴールド上昇にはもう少し (FOMCで利下げ時期について示唆がある、雇用統計が悪化するなど、経済が減速する兆候がでるまで) 時間が必要となりそうです。

当面は下値も堅いと思われ、長期的にもゴールドへの投資は非常に魅力的と考えられます。

ただし直近ではゴールドへの投資はしづらく、上昇前の何らかのきっかけが必要な段階に入っている、と見て良いと考えています。

想定レンジ: 1900~2030

●天然ガス先物 ($NG1!)

天然ガスは方向感を失う展開となっています。

週足で見ると、25MAがまるで値動きを包むように上昇しかけています。

これは通常良い兆候であり、またボラティリティの高い天然ガスが今年に入り一定のレンジ (1.95~3.00) で推移していることを見れば「底固め」の後半と見て良いと思われます。

ただしこちらもすぐに上昇するとは考えづらいため、レバレッジを掛けた投資には注意したいです。

想定レンジ: 2.55~3.00

●日経225 ($NI225)

日経225は日足が下落を示唆していますが、先週末の日銀YCC修正否定の観測記事により先物では上昇しています。

日経、もとい日本の株価指数は円安時に追い風を受けやすく円高時は向かい風を受けやすい傾向があります。

現在は先週末の急速な円安に巻き込まれましたが、今週末の日銀会合でノーサプライズであれば「緩やかな円安」が訪れやすく、これは追い風となり得ます。

一方、日経225指数独自の特徴として「一気に伸びてから小休憩、再び一気に伸びる」というサイクルがあり、現在は小休憩途中とみています。

このため少なくとも今週に限っては大きな買いは入れづらいと見ています。

想定レンジ: 31900~33700

いいなと思ったら応援しよう!