10月後半から株式は面白くなりやすい

■9月は最悪のパフォーマンス月だが…

昨年11月から今年7月前半までナスダック100では+43%、S&P 500ではおよそ+35%ほどと驚異的な上昇を続けている米国株市場ですが、市場ではまことしやかに「9月相場は弱い、警戒すべき」という秋相場論が持ち上がっています。

この説がまず本当かどうかを確認するため株式トレーダーの間でバイブルとなっている「Stock Trader's Almanac」の中を見てみれば、ダウ工業平均やS&P 500、ナスダック総合指数、ラッセル1000、そしてラッセル2000の全てで最下位ランク (つまり、12か月間の間で最悪のパフォーマンス) に位置付けられていることが分かります。

Rank: 順位、Up: (過去) 上昇した回数、Down: 下落した回数

出典: Stock Trader's Almanac 2024

上記の表ではダウ工業平均で-0.8%、S&P 500で-0,7%、ナスダック総合指数では-0.9%と比較的穏やかな下落に留まっていますが、これはあくまでも上昇した月が上値を引っ張る関係でマイルドな数値に落ち着いているに過ぎません。

例えばS&P 500における各年の9月相場を見ると最悪のパフォーマンスを発揮した1974年では-11.9%、ナスダックなら2001年の-17%が該当します。

最も9月以外でもこのような下落は散見されるため最大下落幅だけで見れば誤解を生みますが、9月単体で見た際、上昇する年と下落する年の回数で見れば下落する年のほうが多く、「上昇よりも下落する確率が高い月」は1年を通して9月のみであることからも秋相場を警戒する十分な理由になり得ると思われます。

ただし9月単体で見た場合、過去72年間で下落した回数は40回 (確率に直せば55.5%) であり、いたずらに売りを入れれば火傷を負う可能性も十分に考えられます。

このため特段弱いとされる年 (例えば中間選挙年) でない限りは下がったところを買う戦法が比較的安全であり、その後の年末から翌年1月にかけて株式が強くなりやすいところを見れば、投資家たちは9月の下落に対し買い向かいやすい傾向にあると言えるでしょう。

ところで9月が統計的に弱いとされていながらその理由までは語られないことが多いように感じます。

それもそのはず、9月が弱いという決定的な理由は無いのが実情であり、これは米株指数の下落確率がおよそ55%であることからも察しが付くと思われます。

例えば9月に入るとIPOが増加するために弱いとする説もありますが、歴史上最多のIPOを記録した2021年、及びベア相場に悩まされた2022年のIPO数を見ても特段9月が多いとする傾向は見られません。

しいて言えば夏はバケーションの季節でもあり、8月にゆっくり休んだあとに9月から本格的に仕事へ復帰する人が多くなる時期ですが、金融や証券に携わる人々も同様の傾向にあることから「9月から相場にプレイヤーが戻ってきて、1年の後半戦が本格的に再開する」との意味合いで9月が弱いとする向きもあるでしょう。

また社債や国債の発行が秋から多くなるとの説も良く聞かれます。

これはある意味正しく、特に2023年は社債が9月に入ってから多く発行された年でもありますが、金利が安定しているうちに社債を発行しておこうとの目論見で大きな起債があったようです。

ただしそれよりもはるかに規模の大きい米国債では9月が特に供給が多くなる (供給が多くなれば、その分市場での金利が上がり株式には良くない) 傾向は見られませんでした (2000年~)。

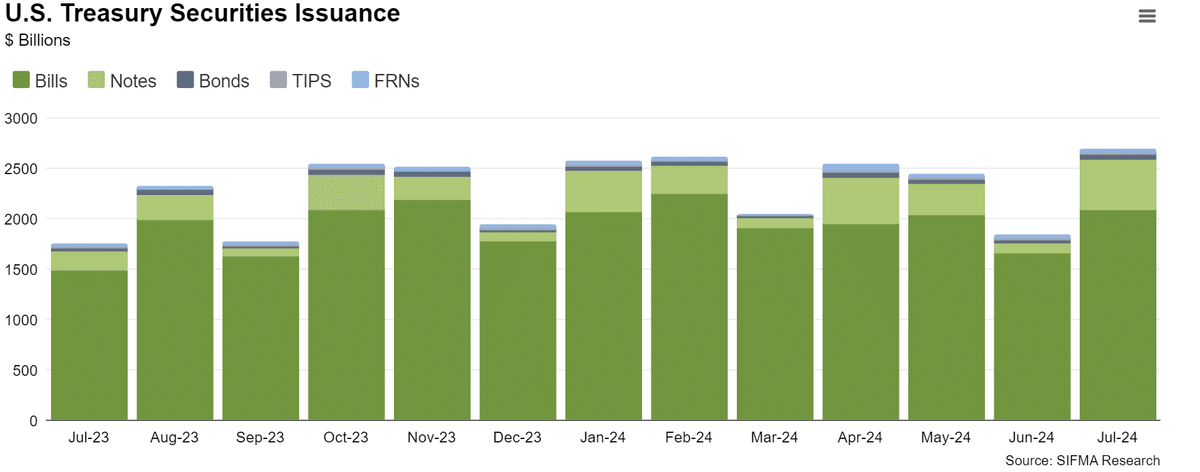

8月 (Aug-23) から9月 (Sep-23) まで、一気に増加している

仕事始めで起債が相次いだ + 債券市場が安定する内に社債発行したいとの思惑だが

なんとも後付け感のある理由である

米国債は国庫の資金繰り状況やマーケットの需給を鑑みながら発行される

そのためその時々で金額は異なってくる

なお米国債入札の日程は2月、5月、8月、11月の四半期ごとであり

発行元である財務省 (米国政府) の会計年度が始まる

10月から11月あたりはやや発行額が多くなる傾向にあるようだ

他にも微々たる要因はあるようですが、上でも述べたように9月が弱くなる確率が55%程度である以上、あまり理由にこだわるのも良くは無いと思われます。

メインの理由としては米国人が休暇から戻り、再び取引が活発になるためにそれまでの夏相場から環境が変わることでややギクシャクしやすい、と言えそうです。

これらを総合して1年間の統計的な動きを見せたものが下のチャートになります。

黒線はすべての年を平均したもの、色付き線は大統領選挙年に絞った統計ですが、1950年~2022年の図を見ればおおよそ9月頭に天井を付けたのち、11月手前までは弱い形が続きます。

特に下段の1950-2022のチャートが参考になる

出典: Stock Trader's Almanac 2024

このような季節的な動き (Seasonal Pattern) は一つ一つ理論で説明がつかないものも多くありますが、少なくとも9月に大きく買いに向かう、という行動だけは避けたいところです。

出典: Stock Trader's Almanac 2024

やや話題が逸れますが、なぜ上記のチャートは1950年を境目にチャートが分かれているのでしょうか?

特に1949年までのチャートではS&P 500指数 (ただし正式なS&P 500は1950年代後半にスタート) やダウ工業平均にて6月まで弱く、9月にかけて急速に強くなる傾向にありますが、これは当時の米国内の産業構造に一因があるとされています。

1900年ごろの米国では大半の人が農業に従事していました。

1900年時点でおよそ41%、1930年時点でもおよそ22%ほどの人々が農業分野で労働していましたが、その分GDPに占める割合も無視できない側面がありました。

もちろん先進国として時代が進めば農業から工業、工業からサービス業へGDPのコアは移り行くのが定石です。

米国も例にもれず20世紀に農場の大型化や効率化を行い、その後第二次世界大戦を挟んで工業分野でも大きく躍進、戦勝国として名を馳せてから徐々にサービス業も増えていく軌跡をたどりました。

Private goods-producing industries (農業や鉱業、製造業、建設業など)

Other private services industries (情報、金融、保険、不動産などサービス業)

特にこの二つの項目は1970年ごろを境に逆転している

ここ50年ほどで米国内のサービス業が大きな割合を占めることにつながる

その関係で米国株指数もある程度時代に沿った分け方をしなければなりません。

ここでもう少し子細にみればおよそ1970年代あたりからサービス業と農業・工業のGDPに占める割合が逆転するのですが、明確にサービス業が台頭し始めたのが1950年代あたりからという理由で1950年以降と以前でチャートを分ける傾向にあるようです (分け方はいくつかありますが代表的なものとして)。

まだ農業が消費の大部分を占めたころ、9月は実りの時期であり株式も好調であった

ただし種まきが春から初夏にかけて行われるため

その期間は株式が売られやすい傾向にあった

■現在の株式を取り巻く環境と望みあるセクター

さて、現在の状況を軽く振り返ります。

まず米国の中央銀行であるFRBは9月利下げを示唆しており、今月行われるFOMCと呼ばれる金融政策の会合では0.25%の利下げがおおよそ見込まれています。

翻って市場では0.50%の利下げがある程度の割合存在しており、またその利下げペースもFRBが考えている速度よりかなり速いペースであると予想されていますが、今後はこの素早い利下げペースの予想が打ち砕かれるリスクに気を付けなければならないでしょう。

またこの利下げは株式にプラスとなりやすいですが、利下げの理由をFRBのパウエル議長は「労働市場が弱いため」と話しており、特に昨今上昇した失業率に警戒を強めていると思われます。

ただし足元の4.3%という数値自体は悪い数字ではなく、過去の失業率と株価下落、不況入りの統計から、実際には5%以上に転じてから明確な「不況」のサインが出てくると考えられます。

雇用「も」重視する姿勢により、雇用が悪くなりすぎないよう

利下げを今後行う予定とした

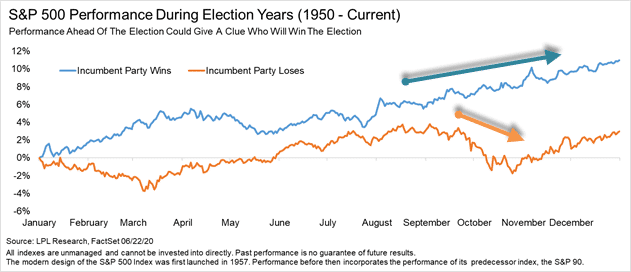

足元では米国の大統領選挙が佳境に入っており、民主党のカマラ・ハリス氏が対立する共和党のドナルド・トランプ氏に若干リードする形となっています。

ただしこのリードは決定的なものではなく、全米平均で見ても数ポイントの差でとどまる状況が続いています。

9月および10月にはそれぞれ大統領候補同士、および副大統領候補同士のテレビ討論も待ち構えているため、各所での立ち回り次第では11月の投票日直前までに全く違った景色になるかもしれません。

青: ハリス氏勝利、オレンジ: トランプ氏勝利

現在までの動きはハリス氏勝利を織り込むが

ハリス氏が勝利できない場合、青線の動きは無くなるだろう

上でも触れましたが、S&P 500は今年4月の弱い調整を除けば昨年11月から月単位で一度も陰線を付けていません。

これまでの年初からの上昇率 (+16.5%) と年平均の上昇率 (+10.2%) からはじき出せばやや行き過ぎな面もあり、2025年も安定して推移するためには少なくとも2か月ほど (すなわち9月~10月) の調整期間が求められると見ています。

ここでハリス氏が勝利するかはわかりませんが、9月および10月は「様々な憶測」で相場が調整する、というシナリオを主軸に据えたいと思います。

その様々な憶測は主に「雇用統計の悪化 (失業率上昇)」、「ハリス氏の疑わしいリード (トランプ氏が少しだけ盛り返すシーンが見られる等)」、および「ハイペースな利下げ予想が裏切られる」の三つが考えられますが、いずれにせよ11月の大統領選挙日まで一つも不確実な要素が取り切れない中で大きく買い向かうのは無謀に近いと考えられます。

ただし年内はすべてダメかと言われれば "No" と答えざるを得ません。

失業率が指数関数的に今後も増加すれば話は別ですが、米国経済自体は非常に好調でありこれが不況に転換するまではまだ時間が掛かると思われます。

具体的に言えば9月・10月に相場が良い具合に荒れた後、通常であれば10月後半から上昇への切り返しが見られ、そのまま翌年の2月まで高い流れが見られます。

ここで個人的に良いセクター (産業区分) を挙げるとすれば「ヘルスケア」「仮想通貨」および「バイオテクノロジー」の3つでしょう。

結論から申し上げれば上昇の確度が高い順にヘルスケア > 仮想通貨 > バイオテクノロジーですが、まず各セクターのETFの動きから見ていきます。

ヘルスケアは不況時にも強く、チャートも2021年から3年我慢した分

上値を追いやすい

バイオテクノロジーは未だ高金利の環境下でやや不安だが

金利が下がる + 市場の調整で上値を追いやすい

また昨今のAIブームとも相性が良く、こちらに資金が流れるかもしれない

ヘルスケアセクターは肥満症治療薬 (ゼプバウンド) で大きな功績を挙げたイーライリリー (LLY)、ユナイテッドヘルス (UNH)、アッヴィ (ABBV)、ジョンソンエンドジョンソン (JNJ)、そしてメルク (MRK) の5社が代表的な企業ですが、それらで構成されるETFであるXLVを見てみると、直近2021年~2024年の3年間の横ばい相場を経て一度上抜け、再度値動きを堅くして上昇し始めています。

もともとヘルスケアセクター自体が不況に強いこと (現在の株価調整は「不況懸念」によるものが大きいため)、セクター内トップであるイーライリリーの業績が素晴らしいこと、チャートの形からも悪くないことを考えれば、昨今の「AI投資疲れ」を癒す第一のセクターになる可能性が高いと見られます。

またバイオテクノロジーも悪くなく、ETFでは2年ほど横ばい相場を築いた後に再度上昇し始めようとしています。

その理由の一つにバイオテクノロジーのセクターが明確な上昇をし始める時期に秋が多く、またこれから利下げも始まる中で先走って買われる可能性が少なからずあると見られます。

(ただし今年2月につけた103.5ドルを明確に超えてから買うべきだと考えています)

同様に仮想通貨も秋から強くなりやすいと見られます。

2017年、2020年の大相場はすべて秋から始まっており、2021年も夏までの安値から再び最高値を目指すという元気ぶりを見せています。

こちらもFRBの利下げ期待から買われる可能性が高く、仮想通貨のサイクルから言えば今後2025年の後半までは上昇圧力が続く可能性が高いと考えられます。

現在のサイクルは2025年後半まで続くと見られる

ただし2026年は最悪の年になるため長期保有でも注意すべきだろう

これら各セクターを吟味したうえで、各セクターのETF (XLV、XBI、IBITまたは仮想通貨そのもの) を保有するのも良いですが、現在の政策金利が未だ高金利 (5.25%~5.50%) であること、この高金利が小型株のパフォーマンスを抑圧してしまうことを考えれば、セクター内の大型株 + セクターETF自体をそれぞれ買うことが良いかもしれません。

大型株を買うことはこちらの記事にて解説していますが、要は小型株が全体として上下の金利変動や高金利に弱いことを考えると、ダウンサイドリスク (投資資金が大きく元本割れする危険性) をなるべく取らない方法としてまず大型株を買うことが第一選択肢になりやすい、と考えています。

例えばヘルスケアであればイーライリリーやユナイテッドヘルスも購入しながらヘルスケアETF (XLV) を買うなどですが、これらはあくまでもインデックスをベースとした上で行うことが大切です。

すべての資金を一つのセクターに振り分けるのは依然として危険であり、あくまでも指数やそれにほぼ連動する株式を保有したうえで、ポートフォリオのスパイス的に混ぜていくのが最も安全だと考えられます。

もちろんリターンを上げるならヘルスケアセクターを増やすのもありですが、もう少しだけ市場全体が強いことを考えると短期的なパフォーマンスが劣後する可能性があります。

なおここでは挙げていませんが、半導体セクターも引き続き強いと思われます。

半導体サイクルでいえば現在は後半に差し掛かっていますが、適度な調整を終えた後は「最後の上昇」を演じていく可能性が高いと見ています。

ただ直近では9月~10月の弱さに巻き込まれるためなるべく安値で仕込むことが何よりも大切となるでしょう。

9月に入って株式市場は早速洗礼を受けているところですが、もう少しだけ買いの食指を我慢すれば、それなりの果実を手に入れられると思われます。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。