8月19日(月)~8月23日(金)の見通し

■まず初めに流し読み

◆先週はそれまでの雰囲気から一変、株式が大幅に上昇した週となった。

これには米国の重要指標であるPPIやCPI、小売売上高が関わっていたが、それぞれの結果から「米国の物価は落ち着いていながら、消費は底堅い」という理想的な解釈が市場を占めたことで安心感を生み、株高につながったと考えるのが自然と思われる。

このため8月初めの急落は市場の勘違いとも言え、一旦は「根拠の薄い」景気後退やデフレに関して心配する必要は無いと考えられる。

◆今週23日(金)23時からパウエル議長がジャクソンホール会議にて挨拶および発言を行う予定となっている。

通常は無風通過のイベントとなるが、米国における現在の「弱った雇用」に対しどう考えているか、9月の利下げ幅 (0.25%か0.50%か) の議論や年内の利下げ、さらにその先についてアナウンスがあるかも気になるが、すでに7月FOMCにて利下げを示唆した以上、その繰り返しに近い内容となる可能性が高いと見られる。

ただし足元は急速な相場の回復を見ており、ジャクソンホール会議に限らず経済指標や企業決算に注意し、脇を締めて相場に臨みたいところだ。

◆今週は上記のパウエル議長発言に加え、中古住宅販売件数やPMIなど米国経済の強さを示す指標が待ち構えている。

悲観する必要は無いが楽観するにもまだ早いと考えられ、相場は横ばいを経て10月以降に上向くようなイメージをメインシナリオとしたい。

また8月初めに発生した「雇用統計ショック」で金利も急変したが、その影響を消化するために今週も10年金利は小動きになると見られる。

ドル円は緩やかな円高、日経は戻り売りに注意、原油は下方向への急落に注意、香港ハンセン指数は意外にも健闘しているが再上昇が色濃くなるまでもう少し時間が必要となりそうだ。

■先週の振り返り

◆経済の定点観測

先週は一貫して株式市場が強い週でした。

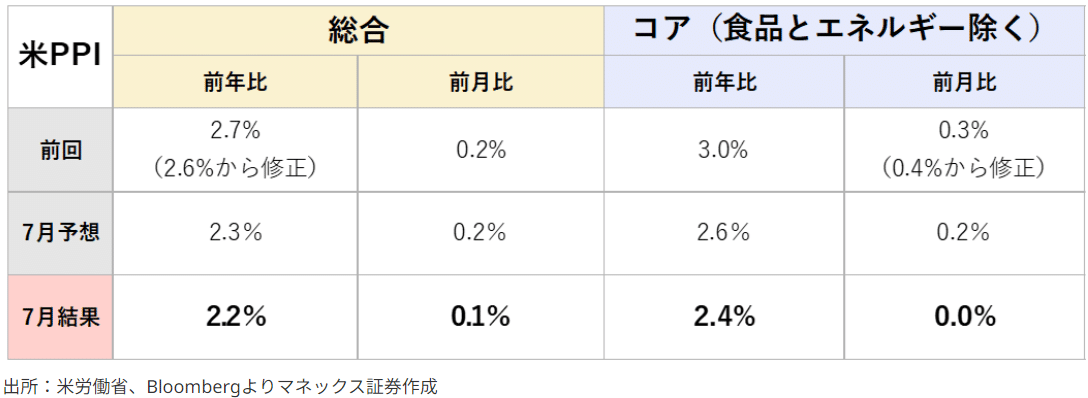

米国では生産者物価指数 (PPI)、消費者物価指数 (CPI) および小売売上高が発表されましたが、PPIやCPIでは物価が収まった一方、小売売上高では底堅い消費を見せたことで「インフレは退治間近でありながら、モノの消費は衰えていない」となり株価が上昇した格好でした。

特にPPIはモノやサービスが消費者にわたる前の生産段階における価格を測定するため、間接的に物価へ反映されるPPIの数値が低いことはインフレ退治に寄与する形となり、今回の結果は非常にポジティブなものでした。

総合およびコア分野の前年比・前月比すべてにおいて

予想を下回る良い結果となった

出典: マネックス証券

ここ数か月の変動も少なく、CPIの先行指標ともいえるPPIも

2%程度で安定していると言える

米国の中央銀行であるFRBが重視する個人消費支出 (PCE) の構成要素を覗くと「ポートフォリオ管理費」(ファンドの手数料が主要素) こそ前月比+2.3%でしたが、残りの「ヘルスケアサービス・外来医療費・航空運賃・宿泊費」はほとんど変動が無く、全体としても心配な要素はほとんどありませんでした。

またCPIも総合・コアともに落ち着いており、サマーシーズンにて上昇が懸念されていた「エネルギー」や「ガソリン」の項目も前月比にて±0.0%と上昇食い止めに貢献しましたが、「住居費」や「輸送サービス」、「自動車保険」は先月よりもそれぞれ上昇しており、全体としてサービス分野がCPIの指数下落を引き留めている印象となりました。

こちらもすべての区分にて予想と一致か下回る結果へ

出典: マネックス証券

特に、コアが一度も再上昇せずになだらかな下落をしていることは

インフレ退治を目標とするFRBにとっても好都合

ところでFRBが重視するCPI内の指標に「スーパーコア」があります。

これはコアサービス分野より住居費 (家賃は価格変動が遅く、現況を素早く反映しないため) を除去したものですが、前月比こそ上昇したものの (+0.2%) 前年比で見れば昨年後半から再び下落しており、サービス価格全体としてはPPIと同じくすぐさま何かを懸念するほどでもないように見て取れます。

ここまででいえば金利に下落圧力を加え (PPIやCPIの前年比・前月比にてマイナス成長こそ無かったものの) ここ数日の相場では「不況が来るかも」という心配が先行することで相場が軟調になりやすいものでしたが、これを塗り替えたのが今回の小売売上高でした。

小売売上高では予想+0.4%に対し結果+1.0%となり、国内総生産 (GDP) の計算に用いられるコントロールグループ分野では予想+0.1%に対し結果+0.3%とどちらも予想を超える結果となりましたが、先に発表されたCPIと合わせて「物価は落ち着いたが消費は健在」との印象により相場上昇をけん引しました。

下段のコントロールグループは価格変動の激しい分野を除くもの

小売は財 (モノ) の売れ行きを示すため、未だ消費が堅調であることで

株式は好感した

その他、木曜日に発表されたニューヨーク連銀製造業指数は予想より強いもののフィラデルフィア連銀は弱く、強弱まちまちの結果で特段反応はありませんでしたが、いずれにせよCPIが弱く小売売上高が強いことで22日(木)の中古住宅販売件数、および23日(金)のジャクソンホール会議におけるパウエル議長の発言までこの安心感が続きやすいと考えられます。

◆ジャクソンホール会議前の簡単なプレビュー

今週22日(木)~24日(土)に開催されるジャクソンホール経済シンポジウム (Jackson Hole Economic Symposium) はカンザスシティ連銀によって主催される金融政策関連の会議ですが、米国や欧州、英国や日本など主要国の中央銀行総裁やその幹部、および経済学者等を招いてその年々のテーマに沿った議論を行う場として知られています。

一見、静かな開けた場所で開催すると見てしまうが

実際はホテルにて開催される

限られた人のみが招待され議論を交わすことで濃い意見が出ることも多くありますが、昨今はこの場でこれからの金融政策に関する示唆が出ることである種注目されるイベントとなりました。

最も有名なのが2010年8月27日、当時のFRB・バーナンキ議長が金融緩和第二弾 (QE2) を示唆し、その後の11月FOMCにて実際に米国債の買付を (2011年前半までに) トータルで6000億ドル分行うことで相場を下支えしようとした事例が挙げられ、最近では2022年8月にてパウエル議長が「9月に0.75%の利上げを行う可能性もある」としたことで米国株が一気に暗転したことは記憶に新しいでしょう。

今年度のテーマは「金融政策の有効性と波及に関する再評価」とされていますが、最新の7月FOMCにてパウエル議長が「物価だけでなく雇用状況にも気を配る」としたこと、それに伴い次回9月の利下げをほのめかしたことに関する追加の説明がまず期待されると考えられます。

特に8月最初に発表された雇用統計では失業率が4.3%まで上昇、不況をあらかじめ示すとされる (実際はまだわかりません!) 「サーム・ルール」が発動したことでショック相場のような状態になったため、現在の雇用状況が悪化する場合に利下げなどで対応するとの意思を改めて表明するかが焦点となりそうです。

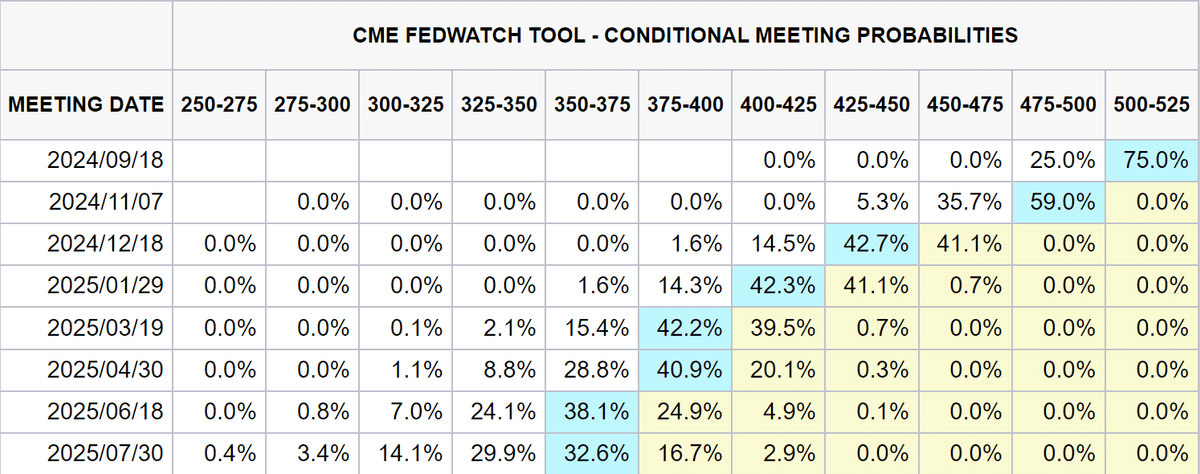

また9月の利下げが25bp (0.25%) か50bp (0.50%) のどちらになるか?にも言及がありそうですが、先週までの強弱交えた諸指標を鑑みれば50bpの利下げになるとは言い難く、また2025年以降の利下げについても具体的なルートを示すことは無いと考えられます。

9月に0.25% (1段階)、11月に1段階、12月に0.50% (2段階) の利下げが趨勢

一方で短期的な相場の動きに影響を与えづらいものの、FRBが2020年8月のジャクソンホール会議にて提唱された「柔軟な平均インフレ目標」(Flexible form of Average Inflation Targeting = FAIT) のレビューが開始されるかにも一部の注目が集まっているようです。

柔軟な平均インフレ目標とは「インフレ率が2%に到達するのを目標とするより、ある期間の平均が2%になること」を目標とするものですが、パウエル議長はしばしば「実際のインフレ率が平均で2%を超えるまで緩和策を維持する」との発言をしていました。

これは非常にハト的な発言ですが、この政策により2021年の高インフレが目立つ時にもFRBがすぐさま利上げに転じなかったことが後の失敗例として挙げられており、特に今年6月FOMCにてこれらレビューを年内に行うとの発言がパウエル議長よりあったことも今会合における何らかの示唆を期待させる点と言えそうです。

いずれにせよ9月利下げ自体の路線は維持されながら、その後の政策金利や現在の「雇用・物価」をどう考えているかの発言次第で相場も揺れると考えられます。

ジャクソンホール会議は相場の転換点との意見も見られますが、実際にはほぼ無風の通過となる可能性がやや高いと見ています。

■今週の見通し

今週は製造業及びサービス業の購買担当者指数 (PMI) や中古住宅販売戸数の指標が待ち構えていますが、やはり23日(金)23:00から予定されているFRB・パウエル議長の発言に最大の注目が集まりそうです (下の予定表に書き忘れてしまいましたが…)。

※23日の23時よりパウエル議長の発言あり

上でも書いたとおり、今年のジャクソンホール会議はそこまで大きなサプライズは出ないと見込まれていますが、念のため注意するに越したことは無いでしょう。

また日本では全国消費者物価指数 (CPI) が発表されますが、特にコアコアCPIにおける日本の物価に注目が集まり、コアコアCPIにおいて弱い数字が出れば日銀の利上げも緩やかにならざるを得ない形になりそうです。

なお総合CPI (いわゆる普通のCPI数値) は電気・ガス激変緩和策などの停止や再開により上下するため、しばらくは実体の数値を反映しづらい結果が発表されると見込まれます。

このため現在はコアコアCPIを中心とした「実体の物価」を見ていくことが重要と考えられるため、日本株やドル円もこの数値に反応する可能性が高いと考えられます。

◆ナスダック100 (NDQ)

8月初めに景気後退の懸念により下落し、それが杞憂と分かり急速に回復し始めたナスダック100ですが、9月以降の弱い時期に向かうと考えれば引き続き大きな買いを入れづらい状況にあるでしょう。

ただし売りを入れるのは上級者向けでありおすすめできないことも事実であり、当面はこの夏における安値から高値、すなわち17430~20690までの横ばいで動くことをメインシナリオとして考えています。

想定レンジ: 17430〜20100

◆S&P 500 (SPX)

こちらも同様ですが、ナスダック指数よりも底が浅い関係で最高値まであと一歩まで上昇しています。

良くありがちな動きに「それまでの最高値を少し超えてから、再び下へもぐりこむ」ことが挙げられますが、特に現在は夏枯れ相場の最中にいる関係で値動き自体がチグハグになりやすい (9月以降、市場参加者が増えてからの値動きとは無関係になりやすい) ため、あまり大きな買いを入れることで再び調整したときに慌てないような手段をとっていきたいところです。

想定レンジ: 5120~5670

◆米国10年債利回り (US10Y)

8月頭に激しく下落したのち、現在は落ち着いた動きを見せています。

引き続き緩やかな下落を見ていますが、以前あまりにも急速に下落したためにデフレを見据えた相場、すなわち金利の下落 = 株価の下落になりやすい時期に突入しています。

多少の上昇はむしろポジティブですが、もしTLTなどの債券ETFを購入する際はなるべく金利が上昇したタイミングで仕込みたいところでしょう。

想定レンジ: 3.66%~4.03%

◆香港ハンセン指数 (HSI)

同指数は2024年5月から続いた下落トレンドライン (図中、右肩下がりの白線) を上に突き抜けようとしています。

もし上に抜ける場合は下落トレンドから横ばい相場、または上昇相場に転換したと見るのが自然ですが、本格的な上昇を経るにはもう少し時間が掛かると考えられます。

数値でいえば17800までの上昇後、再度押したあとも底堅い動きを見せる必要があると思われます。

想定レンジ: 16000~17500

◆米ドル円 (USDJPY)

ドル円も以前に金利が急落した関係で円高となりましたが、現在はまるで「振り子が戻るように」円安→小幅円高となっています。

ただし2023年から続いた上昇トレンドはすでに下へ抜けており、その後も同ラインにて上値を抑えられる状況を鑑みれば引き続き「緩やかな円高」になりやすいと考えられます。

この場合、仮に現在の日米政策金利が固定されるなら (すなわち日本は0.25%、米国は9月利下げを織り込んだ5.00%~5.25%の水準が続くなら) 141.6~149の中間付近で落ち着くのが最もらしいと考えられます。

逆にここからさらなる円高になるためには「FRBが9月利下げにて0.50% (2段階) の利下げを行う」などの示唆が必要となりますが、円安へ一時的に戻ったタイミングでは売りを入れる (円高へのポジションをとる) などが良いトレードとなりそうです。

想定レンジ: 141.6~149.0

◆日経225 (NI225)

こちらも急回復しており、特に米国の半導体株回復や円安への戻りがダブルでポジティブに働いている格好です。

ただし日銀が利上げをした関係で以前のような環境ではなくなっており、現在の株高も「円安」や「半導体株の好況」によってその大部分が支えられるところからも地盤が弱いと言わざるを得ません。

当面は値動きが落ち着くのを待ちたいですが、8月頭の下落圧力は未だ消えていないと考えられ、ここから買いにいくのはリスキーであると思われます。

想定レンジ: 31150~39450

◆原油 (CL1!)

原油は中東情勢やロシア・ウクライナ情勢に変動のあるニュースが流れながらも2022年のような急上昇は見せず、むしろ世界的な景気後退への心配が同価格を動かす状況が続いています。

これは米国含め主要国で利下げの動きが見られたためであり、特に今月以降は急落方面に気を付けたいところです。

原油価格の急落は2020年のコロナショックのような値動きになりやすいため、引き続き注視する必要がありそうです。

想定レンジ: 71.5~82.5

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

いいなと思ったら応援しよう!