4年ぶりに黒字化したベルトラ

ベルトラ の第三四半期決算が今日発表となりました。

ベルトラ は旅ナカで世界唯一上場しているプラットフォーム企業のため決算内容は広い範囲の旅ナカの状況がわかる貴重な資料です。

このNoteではベルトラ 決算資料から読み取れる内容をまとめていきます。

四半期ベースで4年ぶりの黒字転換

ベルトラ は今回の発表で1Qから3Qの営業利益で8400万円の営業損失を計上していますが、4半期ベースでは実に4年ぶりの黒字となりました。

世界でも最も遅い部類に入る、コロナ関連の制限が日本の旅行関連企業にいかに長期にわたって深刻なダメージを与えたかがグラフからも見て取れます。

現在ベルトラ は4つの事業領域で事業を展開しています。

1。海外での主に日本人旅行者をターゲットとした旅ナカ商品のプラットフォーム展開する海外旅行事業

2。日本国内での旅ナカ商品を販売する国内旅行事業

3。主に米国など外国人向けにハワイの体験やアクティビティなどの旅ナカ商品のプラットフォームであるHawaiiActivities

4。観光施設や鉄道会社などに予約管理システムを提供するLINKTIVITY

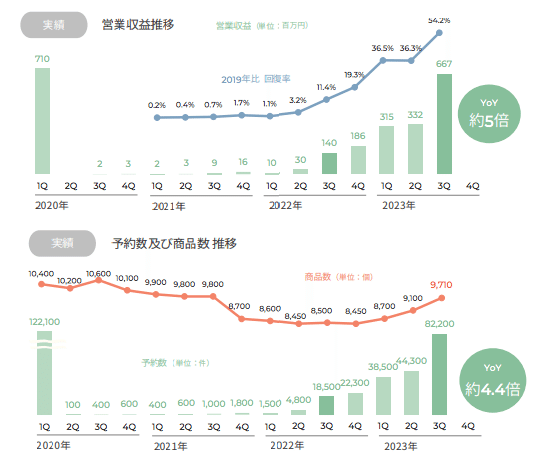

海外旅行は回復途上、今後の日本人海外旅行の戻り次第

主力の海外旅行事業は2019年比54.2%と海外渡航数がまだまだ戻らない影響により売上の戻りは限定的となりました。

徐々に回復はしていくものと思いますが、本格的な回復は進行中の大幅な円安が是正されることが前提条件となりそうです。

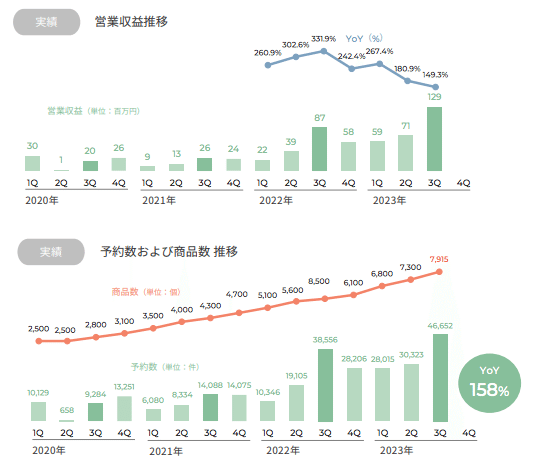

国内事業は商品数増加も売上成長率が鈍化傾向

国内での旅ナカ体験などを主とする国内事業は、商品数を拡大し売上規模も順調に伸びてはいますが、海外旅行事業と比べるとまだ規模が5分の1以下でYoYでの伸びが既に鈍化傾向にあります。

単価も2000円台と海外旅行事業と比べるとかなり低く、国内旅行者は旅ナカ体験・アクティビティの利用率も低いため日本人の休暇の取り方が国内事業の今後の業績には大きく影響をしてきそうです

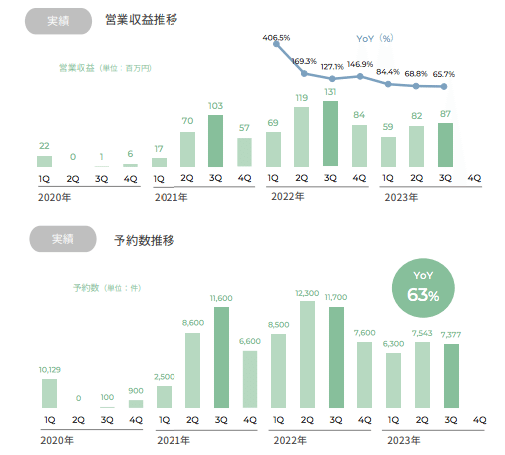

前年割れのHawaiiActivities

コロナ禍中には早くから各種制限が解除され旅行が2021年から再開していたアメリカ人旅行者の需要を取り込み貴重な収益源となっていたHawaiiActiviesですが既にアメリカではペントアップ需要が終了していることにから一般的な消費マインドの低下とマウイ火災などによる影響のため2022年と比べて大幅に売上が下回る結果となりました。

ただハワイへの旅行者数は2019年水準で2021年から推移しているのでハワイを訪れる旅行者の需要の取り込みとしてGoogle Things to doやプロモーションでの集客強化に取り組んでいるようです

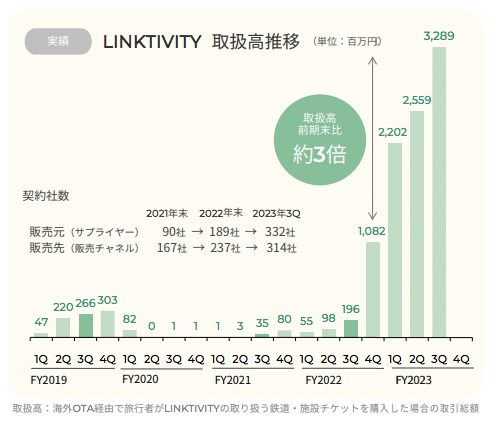

インバウンド需要で好調なLINKTIVITY

4つの事業で最も好調に推移していたのがシステム提供を行うLINKTIVITY。

取り扱い高はインバウンドの受け入れ再開が始まった昨年の4Qから3倍の32億円と急拡大を続けています。

ただ他事業に比べてマージンの低いLINKTIVITY事業については商品提供数と販売チャネル数の伸びが収益拡大に直結するため人員増強を中心とした1.3億円の成長投資を行い現状275社の契約者数を来年には4倍の1000社まで増やす計画のようです

2023年12月期は赤字予想、日本人海外旅行の戻りが鍵

ベルトラ はコロナ前と比べて収益の柱が4つの増え主力の海外旅行も急速に売上水準を戻してきているのでいずれ売上水準が2019年レベルを超えてくる可能性は高いですが円安などの外部要因も含めて海外旅行事業の戻りがどこまで早く戻るのかが業績の重要なポイントになりそうです