Apple($AAPL)のFY21.Q4速報【残念!】

おはようございますー!

今日は待ちに待ったアップルの決算報告です!残念なのが、売上・EPSの成長はしっかりしているのですが、アナリストとのコミュニケーションが悪かったせいか、アナリスト予想との乖離が大きく、売上はアナリスト予想未達となりました。

FY21Q4:決算速報サマリー

売上:X、EPS:○、ガイダンス:△?

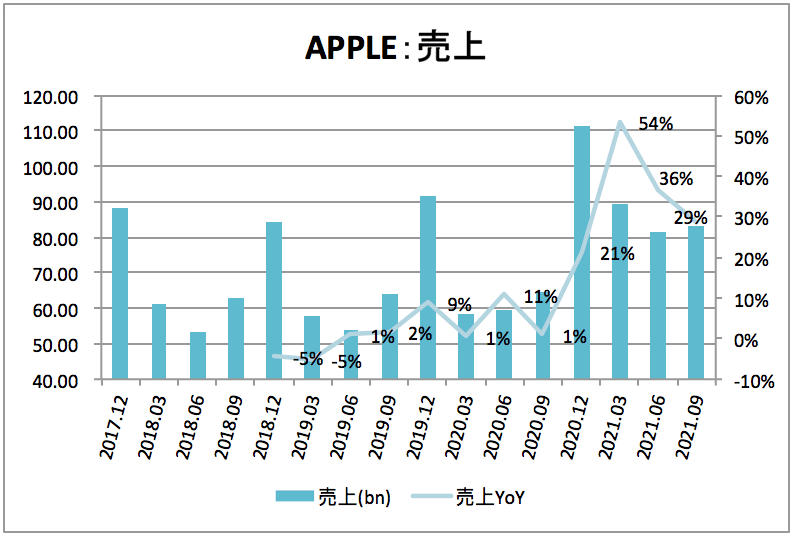

売上

$83.4B / YoY+29%増(アナリスト予想:$84.82B)

内、iPhone売上は$38.9B(アナリスト予想:$41.6B)

*前年同期比で25%以上で達していますが、コロナの影響でここ数四半期は増加はダウントレンドですね

EPS

$1.24 / YoY+71%増(ガイダンス$1.13、アナリスト予想:$1.24)

*前年同期比で25%以上で、下落傾向ではありますがかなり強い数字です

一株当たり営業CF

$1.21 / YoY +3%増 / vsEPS +2%

*最低でも一株当たり営業CFがEPSより20%以上であることですが、この指標でアップルは歴史的に悪い数字ですね。何故かは別途分析したいですね、気になります。

ガイダンス

具体的な数字は出ませんでしたが、アップルからのコメントとQAをまとめました。

・12月は9月よりもサプライボトルネックが悪化(9月は$6Bのインパクトとしています)。9月の問題点は主に2点で、半導体チップが足りないことと、コロナ関係で東南アジアの向上に影響です。12月については半導体チップの影響が強いとのことです。

・iPad以外は前年同期比で売上は増加(前年同期は$111.4B、アナリスト予想は$119.16B)

・成長率は下落(20年12月の前年同期比は21%)

・粗利は41.5%−42.5%。通常の9月から12月の増加が鈍っているのは新規プロダクトのローンチによる影響。(21年9月は42.2%、20年9月は39.2%→20年12月は39.8%)

・OPEXは$12.4B−$12.6B

・税率16%

下記はヤフーファイナンスのアナリスト予想(決算報告前)もご参考に!

花金ですね!素敵な週末を♫

いいなと思ったら応援しよう!