エクシア合同会社の研究 その3

2021年7月のエクシア合同会社のホームページには、「エクシア合同会社の研究 その2」で引用したスキーム図に変わり下記の図が掲載されていた。

(https://web.archive.org/web/20210726113211/https://exiallc.jp/)

シンガポール法人はスキーム図から消え、突如、エクシア・アセット・マネジメント株式会社とエクシア・デジタル・アセット株式会社という名前の会社がスキーム図に出てくるようになる。そして、エクシア合同会社が、かつて、シンガポール法人で行っていたというFX取引については、「外国為替証拠金取引等CFD取引等での自己資産運用」と表現され、エクシア合同会社自身が取引を行う形になっている。

かかる図においては、エクシア合同会社としては、エクシア・アセット・マネジメント株式会社(以下、「EAM」という。)とエクシア・デジタル・アセット株式会社(以下、「EDA」という。)への出資による配当、金融取引での自己資産運用が事業の核となり、その事業に出資者の資金を投じ、利益を得ている体裁になっている。

エクシア合同会社の関戸直生人、北川悠介、大石武が、2019年2月に行ったエクシア合同会社への出資勧誘についての勉強会では、エクシア合同会社は、シンガポール法人への貸付を行い、そこでFX取引により利益を上げ、その利益がシンガポール法人からエクシア合同会社への利息として払い戻され、その半分を出資者が受け取っているという説明を行われていた。

しかし、出金が停止した現在においては、エクシア合同会社は、社員権現在評価額の説明について、「現在評価額とは、各出資者(社員)の出資金額と当該出資金額に対して分配された損益の合計金額から当該出資者(社員)に配当された金銭の価額を減じた金額である持分金額(当社定款第19条)の基準日時点における時価評価額であり、退社に伴う持分の払戻額です。合同会社を含む持分会社を退社する際に払い戻すべき持分の価額は、退社時における持分会社の財産状況に従って計算する旨が会社法上定められており(会社法第611条第2項)、清算企業価値(帳簿価額)ではなく、継続企業価値として評価・算定すべきとされています(最一小判昭和44年12月11日民集23巻12号2447頁)。具体的な算定にあたっては、当社代表社員が適宜作成・補正する事業計画から予測される将来利益の割引現在価値を計算し、各社員の持分割合に応じて按分した金額が各社員の現在評価額となります。」と説明する。

エクシア合同会社は、これまでは、現実的な利益として社員に分配された利益と出資額の合計金額を社員権の評価額としていたのに、出金が停止した現在は、将来的にエクシア合同会社が生み出す利益も考慮して評価額を定めると説明を変えたのだ。

これは、エクシア合同会社が保有している財産が、出資者から預かった総出資額よりも下回っていたとしても、将来的な利益も含めて評価しているので、実際の保有財産が社員権現在評価額を下回っていたとしても問題ないと言えるようにしたものと推察される。

しかし、2021年7月にエクシア合同会社が勧誘のために使用していた株式会社ノークリーの社員が使用していた営業資料には、シンガポール法人を主としたスキームのときに出していた利率と地続きの形で利率を表示している。そこでは、「運用実績」として、実際に運用して得たとする利益率を表示していた。

また、大石武は、LINE VOOM における自身のアカウントの中で、返戻率という言葉さえも使わず、運用益、すなわち、現実的に運用して得た利益と表現していた。

さらに、関戸直生人は、2020年5月8日に行った出資勧誘において、『松井の資産運用ブログ』を示し、正しい配当実績を示しているものとして紹介しているが、この中でも実際に出た利益を配当していると述べている(https://www.youtube.com/watch?v=3FMI1D9cVSU)。

その関戸直生人が勧誘資料として用いる『松井の資産運用ブログ』においても、

(https://web.archive.org/web/20210612143529/https://matsui-investment.com/exia-future/)

というように、2021年2月以降も、シンガポール法人スキーム時代と地続きの形で利率を出している。エクシア合同会社が現在述べるような将来利益を社員権評価の対象としているといった注記は一切存在しない。

さらに、『松井の資産運用ブログ』においては、2021年11月の段階においても

とし、シンガポール法人スキーム時代と同様に、事業の核は変わらず、CFD取引であると述べている。

2021年2月までに公開されていた情報、その後公開されていた情報が何ら注記も存在せずに地続きに出されていた状況からすれば、エクシア合同会社が、FX取引で多額の収益を上げていると一般の出資者が考えるのは当然であろう。

なお、『松井の資産運用ブログ』が、出資希望者によるエクシア合同会社との面談の方法として『松井の資産運用ブログ』にLINEかメールで連絡するように示していることから、エクシア合同会社の勧誘の入口になっていたのは間違いない。

(https://web.archive.org/web/20210801005412/https://matsui-investment.com/exia-conference/)

エクシア合同会社がどのように出資者を集めていたのかについては、現在エクシア出資していると自称する者のブログが、エクシア合同会社が主張する高利回りを世間に喧伝していたことは、考察点として非常に重要だと考えるが、それについてはまた別に検討したい。

上記の資料を見れば、シンガポール法人スキーム時代と変わらぬ勧誘が2021年2月以降もなされていたことが推認されるが、以下では、現在、エクシア合同会社に今現在出資を検討している者に向けて、現在エクシア合同会社が社員権の評価として出しているものが果たして適正な評価であるのかを検討したい。

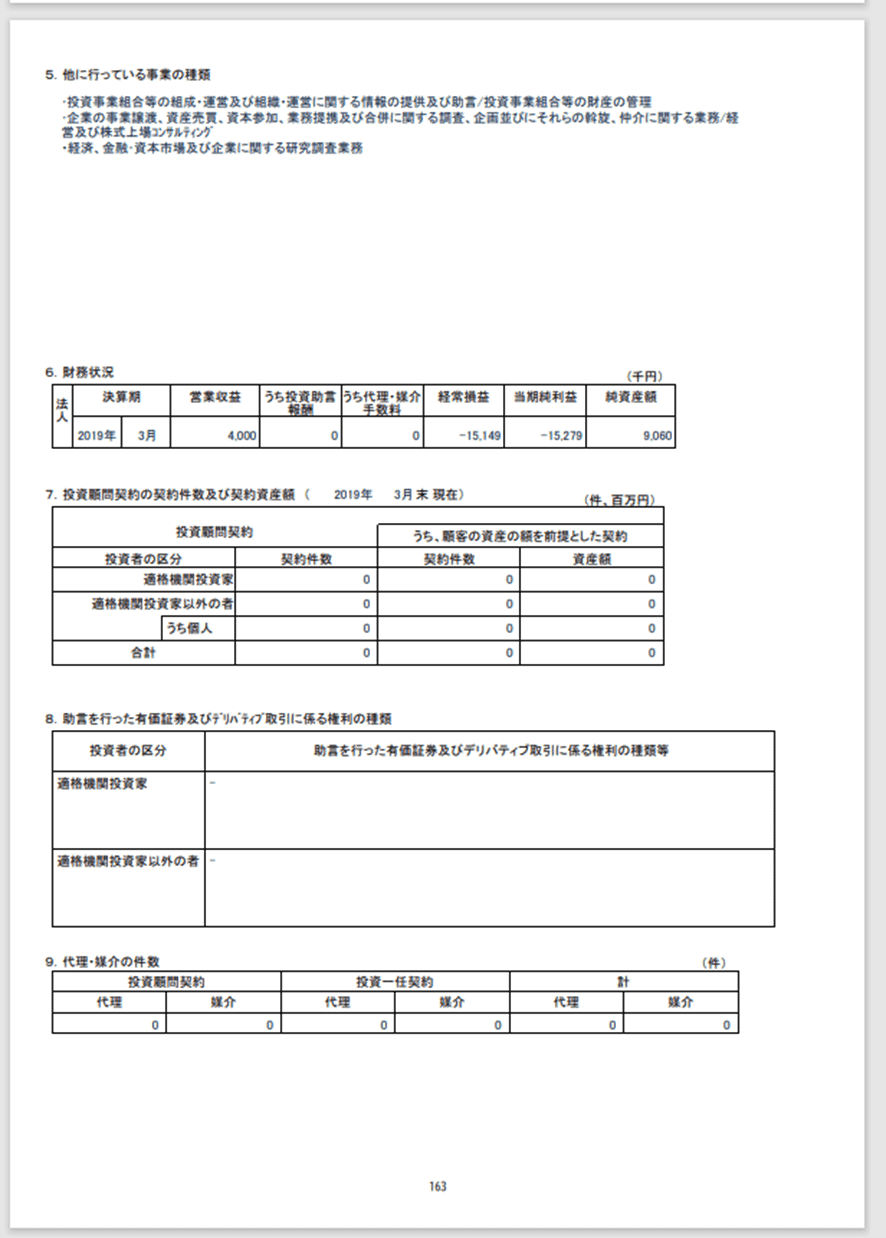

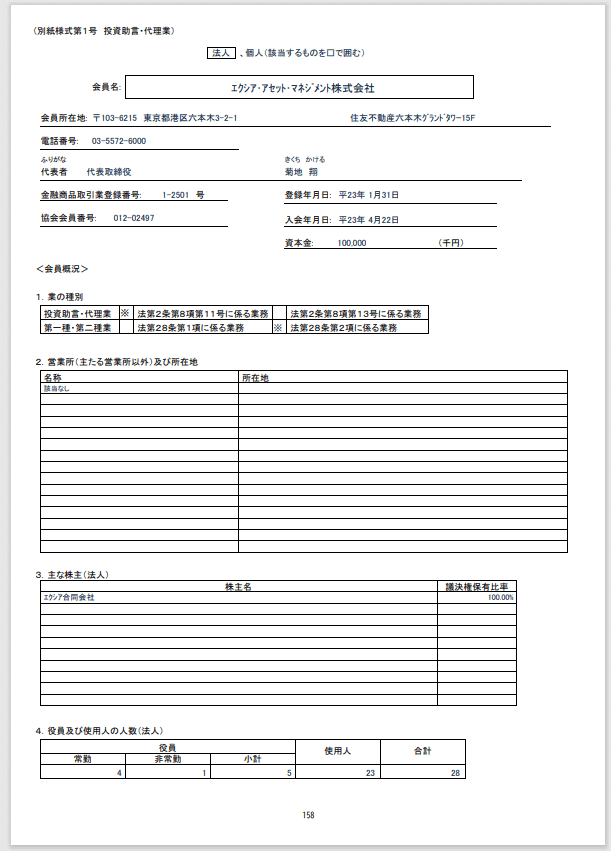

EAMは、2019年9月、エクシア合同会社が買収する形で親会社となっている。EAMの財務状況を以下引用する。

上記の通り、EAMの2021年末で1億5936万3000円の赤字となっている。

EAMが今後飛躍的に利益を出せるような事業計画は、EAMが公開している情報からは垣間見えない。

では次に、EDAがエクシア合同会社の利益になるような配当を生む事業かを見ていこう。EDAは、元々の商号は、「株式会社LastRoots」という商号であった。株式会社オウケイウェイヴの子会社であったが、2020年10月30日に、エクシア合同会社に持ち株が譲渡され、エクシア合同会社の子会社となっている。

譲渡価格は、2億2600万円である。

そして、エクシア合同会社は、EDAに対して、2020年10月に5億円(https://www.exia-da.jp/news/event-20201030/)、2021年6月に、7億5000万円(https://www.exia-da.jp/news/event-20210618/)を資本注入している。

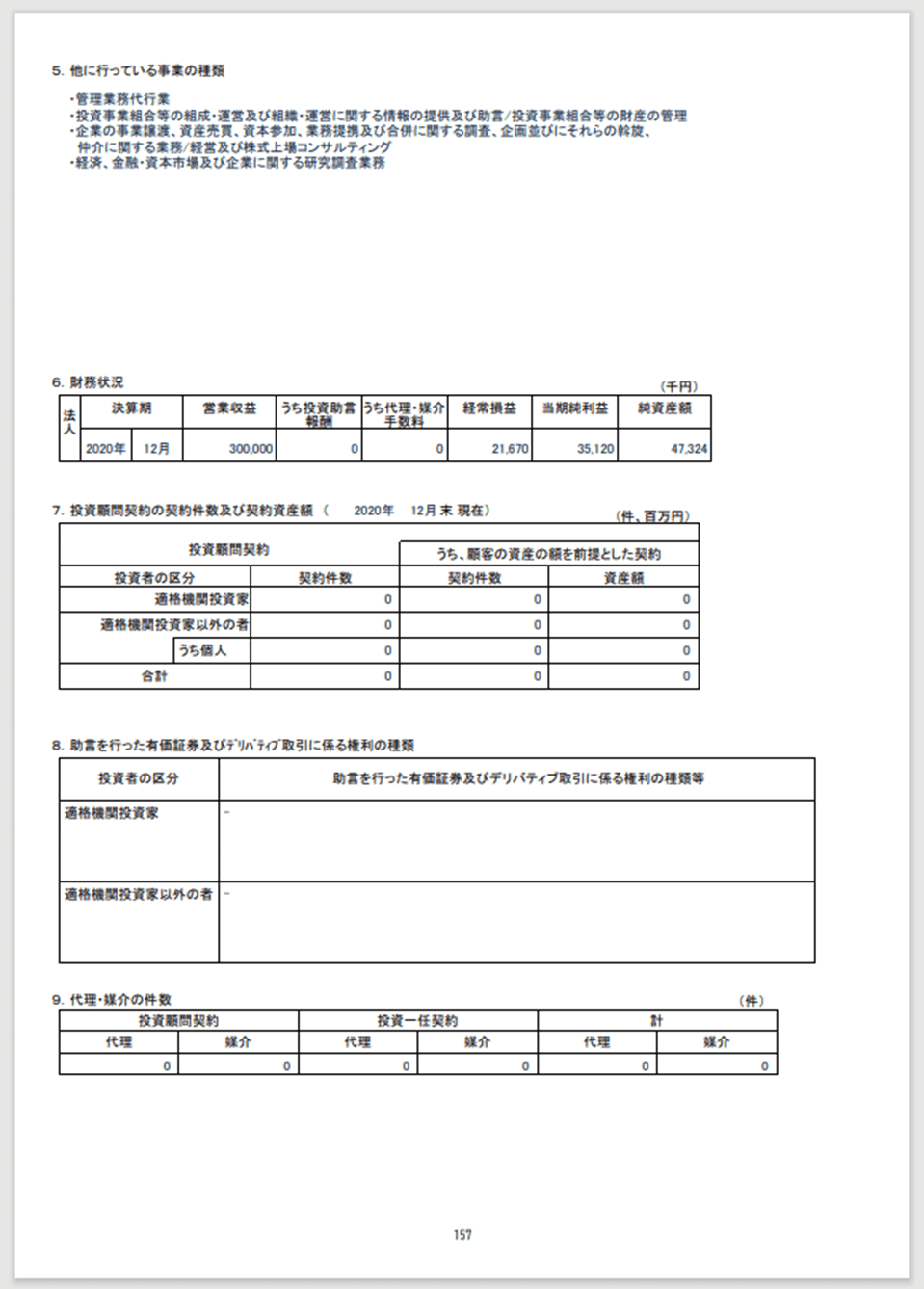

そのEDAの財務状況は以下の通りとなっている。

EDAは、エクシア合同会社が子会社にして以降、赤字状態が続いている。毎月数千万円の赤字を出していたことがわかる。

2022年4月末の段階で、EDAの保有現金・預金は、2億615万1000円。もうすぐで半年が経とうとしており、これまで通り赤字が続いているとすれば、現金・預金は底をつこうとしているのでないかと推察される。

そうであるとすると、EDAは、これまで15億円近い資金をエクシア合同会社が出しているにもかかわらず、エクシア合同会社から資本注入してもらうか、別途借り入れをしなければならない状態にある。

※この記事を書いた後にEDAは増資を行った考えられる(このような表現になるのは登記が未だ変更されていないからだ。)。もともと、資本金・資本剰余金が9億5000万円であったが、11億687万円に変更されているからだ。その額およそ、2億1000万円。この記事の補記しているのは11月16日。これも数カ月で食い尽くす可能性が見えている。

EDAは、継続企業の前提に関する重要な疑義を生じされる事象又は状況が存在するとまで監査法人により注記されており、将来的に飛躍的に利益を生む事業とは考えられない。なお、独立監査人の監査報告書を作成した南青山監査法人は、監査報告書を作成した(2022年7月13日)直後7月29日に退任している。

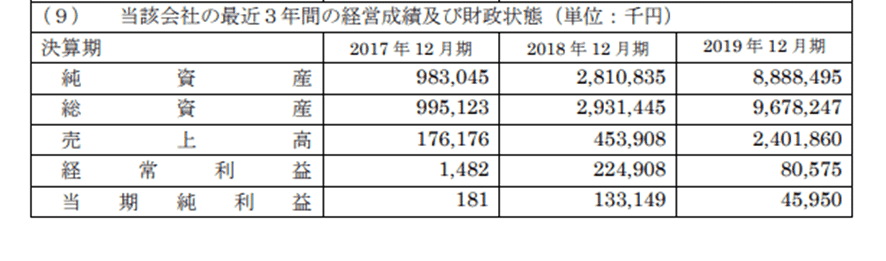

エクシア合同会社の財務状況は、2019年までしかたどることができない。2019年の時点で、純利益は4595万円しか存在しない。エクシア合同会社はシンガポール法人に貸し付けを行い、そこから利息を得ている設定であるので、売上高と称する項目は、利息を意味するものと考えらえるが、シンガポール法人の会計情報が2019年以降は公開されておらず、どのような根拠に基づくかは実際には不明である。

(株式会社オウケイウェイヴによる公開情報)

(https://web.archive.org/web/20200803142040/https://exiallc.jp/ar.html)

現在、エクシア合同会社本体やエクシア合同会社が投資をしている事業について公開されている情報を見ても、EAM及びEDAともに赤字企業であり、将来的な見通しもなく、持分権の評価が出資額を上回る要素、将来的利益を発生させる可能性は見えない。何を根拠に社員権の評価額が算出されいてるのかが大いに疑問となる。EDAについては、継続企業の前提に疑問が持たれており、そのような企業への投資をもとに、継続的企業価値の上昇を謳うなどブラックジョークでしかない。

そもそも配当も期待できない子会社の株式の評価を要素の一つとして、毎月の返戻率(ブログでは「利率」、株式会社ノークリーの従業員が用いていた営業資料では、「利益率」)など算出するのは荒唐無稽といわざるをえない。

エクシア合同会社については、住友不動産六本木グランドタワーに入居しており、その坪数からして毎月数千万円の賃料を支払っていることが推察され、毎月多額の固定費がかかっている。そして、エクシア合同会社の従業員である関戸直生人の年収に関わる情報や、菊地翔や北川悠介の生活ぶりからして、関係者に対して多額の報酬を支払っていることは自明である。菊地翔においては、現金で数億円の不動産を購入しており、これが一年で得た収入を財源としているのであれば、その年間所得は少なくともその倍に近いものであったのではないかと推察される。

そのような状況においては、毎月経常的に出ていく経費は多大なものであり、また、どのように利益を出していくのかは、エクシア合同会社本体やエクシア合同会社が投資をしている事業に関する情報からは、現実的な見通しは不明である。そのような中でいまだに毎月返戻率として出資者に通知を行っているのは、はなはだ疑問であり、裁判所からの検証物提示命令で求められている計算書類等の提出に応じていないところからすると、その返戻率の算定根拠に懐疑的にならざるをえない。

≪謝辞 本分析を行う上で、ながのてい氏のこれまでの多数の論考を参考にさせていただいた。同氏の地道な情報収集、分析無くして、これまでのエクシア合同会社に対する問題点の追及の基礎はなかったと言えよう。ながのてい氏の多大な努力に感謝申し上げる次第である。≫

この記事が気に入ったらサポートをしてみませんか?