奨学金の貸与利率の最新動向(2023年3月)

3月は卒業のシーズンですが、日本学生支援機構(JASSO)の奨学金を借りて大学に通っていた方は、卒業すると奨学金の返還が始まります。3月まで借りていた場合は、7か月目の10月から返還が始まりますが、その際有利子の第2種奨学金の場合は、利率算定方法を選択することになります。

利率算定方法は、住宅ローンと似ていて、「利率固定方式」と「利率見直し方式」の2通りがあります。それぞれの算定方法は以下の通りです。

下のグラフは、それぞれの算定方式の利率と基準となる市場金利の推移を表したものです。

この1年間の市場金利の上昇に伴って、貸与利率も上昇してきました。1年前の利率と比較すると以下のようになります。

【利率固定方式】0.369%(2022年3月)⇒ 0.905%(2023年3月)

【利率見直し方式】0.04%(2022年3月)⇒ 0.3%(2023年3月)

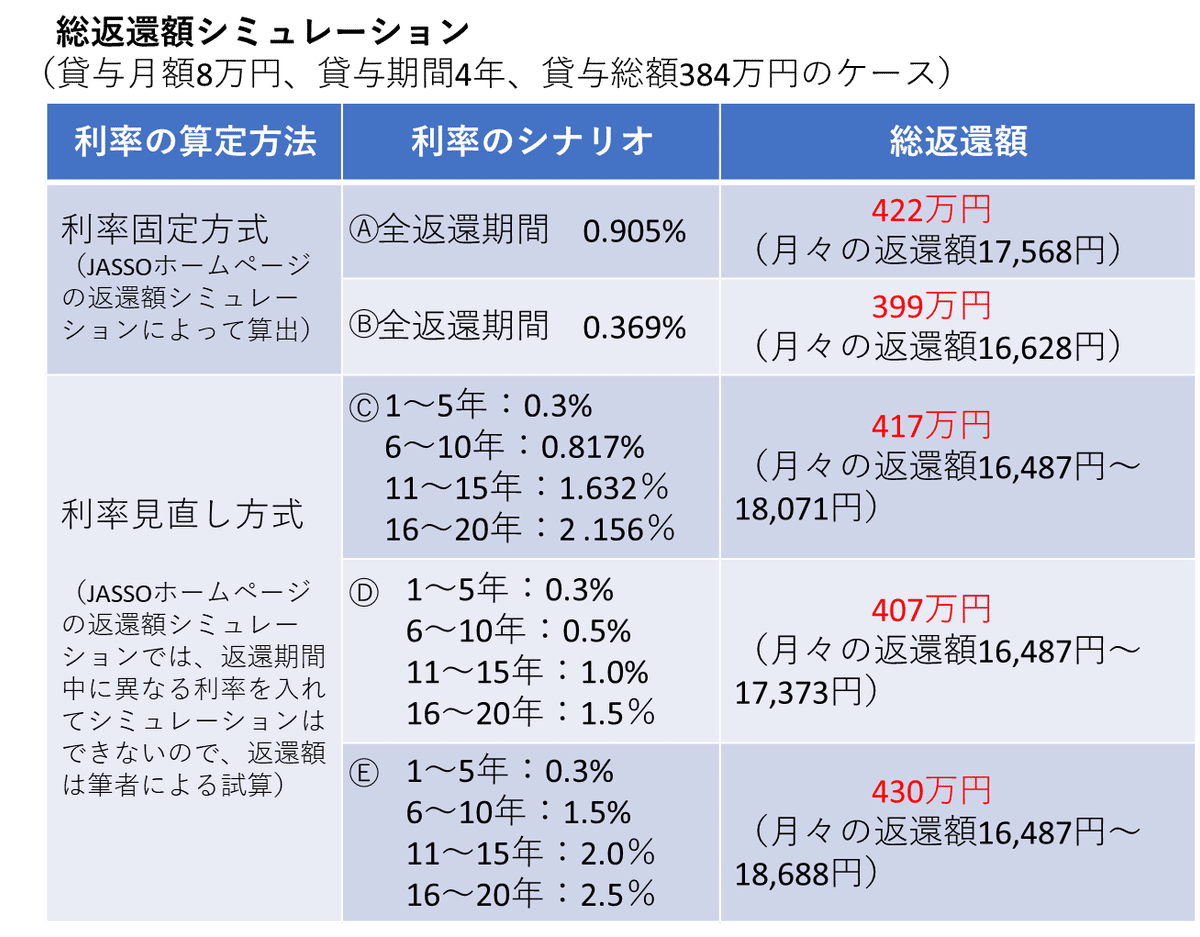

このように利率が上昇してくると、その返還額への影響が気になります。以下に返還額のシミュレーションをしてみました。

ここでは、返還の事例として、毎月8万円の貸与を4年間受けたケース(貸与総額384万円、返還期間20年)を取り上げます。

シミュレーションのシナリオは、以下の5通り(Ⓐ~Ⓔ)です。

Ⓐ 今年度の利率固定方式の利率(0.905%)

Ⓑ 昨年度の利率固定方式の利率(0.369%)

Ⓒ 利率見直し方式で、現在の市場金利を基に5年毎の見直し利率を算出

Ⓓ 利率見直し方式で、Ⓒよりも金利上昇が緩やかな場合

Ⓔ 利率見直し方式で、Ⓒよりも金利上昇が急な場合

まず利率固定方式を見ると、この1年間の金利上昇によって総返還額が399万円から422万円と、23万円増加しました。卒業が1年違いで23万円の差は少々恨めしいかもしれませんね。

一方、利率見直し方式も、最初の5年間の利率が上昇しているため、返還額は増加傾向にあります。金利上昇が比較的緩やかなⒸとⒹは、利率固定方式より総返還額が少なくて済みます。

万一、金利が想定以上に大きく上昇しても、返還利率の上限は3%と定められていて、最悪のケースで総返還額は460万円、月々の返還額は最大2万円ほどなので、利率算定方式の選択が理由で返還が厳しくなることはなさそうです。

足元では、大きく上昇してきた金利が、米国の銀行であるシリコンバレーバンク(SVB)の破綻によって急低下しています。将来のことは予想できませんが、安定性を望むなら利率固定方式、多少のリスクをとって返還額を押さえたいならば利率見直し方式を選択すればいいのではないでしょうか。