公的年金の繰下げをするべきか否か........お悩みの方へ

「公的年金は保険である」ということを忘れずに

最近は65歳からの年金の受給方法に関して、「繰下げ」を検討する方が増えています。繰下げ受給は、1年繰下げると年金額が8.4%増額され、最長で5年まで繰下げることができ、その場合は42%も増額されます。

しかし、繰下げ受給を選択する人はまだまだ多くないようです。どうも、巷では繰下げのデメリットについて強調するような解説をする社労士さんやFPさんも多く、「損をしたくない」という人々の心理が繰下げ受給を躊躇させているような気がします。

私は、公的年金は保険であるという原則に基づくならば、繰下げるか繰下げないか、意思決定の基準は、

就労や私的年金等を活用した自助によって老後の生活を賄えるなら、その間は年金を繰下げれば良いのではないかと思います。

人生100年時代、高齢者は若返り、より長生きをする時代になっています。私たちは自分が何歳まで生きるか分からないのに、「xx歳が繰下げ受給の損益分岐点」とか、自分が働いた収入で十分生活ができるのに、「65歳からは配偶者加給年金を貰わないと損だ」とか言うのは、公的年金が提供する保険機能を勘違いしているように感じてしまいます。

以下に、繰下げ受給を躊躇させる「デメリット」について、本当にそうなのか考えてみましょう。

繰下げて増額すると社会保険料や税金が増えてしまう

5年繰下げると年金は42%増額します。しかし、それに応じて社会保険料や税金の負担が増えてしまい、手取りベースだと30~35%程度の増額に留まるケースが多くなります。

そうすると、65歳から受給開始した場合と比べた「損益分岐点」は、80歳台後半となり、特に男性にとっては損益分岐点より長生きすることは、あまりなさそうに感じる....

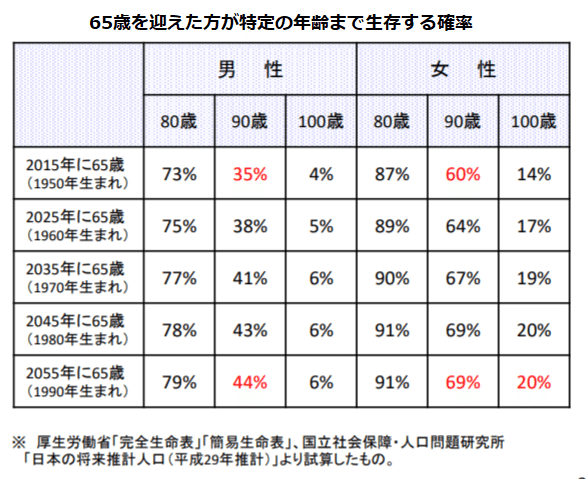

いや、ちょっと待って。下のデータをご覧ください。65歳を迎えた方が、80歳、90歳、100歳まで生存する確率が示されています(厚生労働省 第10回社会保障審議会年金部会の資料より)。

これによると、今でも男性の3分の1程度が90歳に到達するのです。さらに、女性に至っては6割が90歳に到達します。

これを見れば、手取りベースの損益分岐点が80歳台後半でも、繰下げを選択してもいいと思いませんか。

そして何より、「公的年金は保険である」ことを忘れないでください。年金の受取額だけを比べた損得勘定だけでは、保険としての機能を正しく評価できません。増額した年金を一生涯受け取れるという安心感という効用もあるのです。

また、お金の損得勘定にこだわる方は、次のような例を考えてみたらどうでしょう。

お金の損得勘定にうるさいAさんは、健康で70歳までは働くつもりです。でも、年金の受給に関しては、自分は損益分岐点の年齢まで長生きしないだろうと考え、65歳から受給を開始したとします。それなのに、90歳を超えて長生きしたら(その確率は決して低くはありません)、どう感じるでしょう。

「やっぱり、繰下げておけば良かった!」と後悔するのではないでしょうか。

逆にAさんが、70歳まで繰下げて受給開始したのに、残念ながら80歳で亡くなったとします。Aさんは、損益分岐点の年齢前に亡くなったことで、「ああ、損した。65歳から受給しておけば良かったよ。」と後悔するでしょうか。

いえ、死んでしまえば、後悔のしようもありません。

結局、お金の損得を気にする人にとっても、繰下げは正しい選択と言えるのではないでしょうか。

繰下げると配偶者加給年金を受け取れない

配偶者加給年金とは、厚生年金に240か月以上加入した人(男女問わず)が65歳になった時、一定の要件を満たす年下の配偶者がいる場合に、その配偶者が65歳になるまでの間、年間39万円程が支給される制度です。

仮に65歳になった夫に5歳年下の妻がいて、支給の要件を満たしていれば、5年間で約200万円の加給年金が支給されますが、もし、夫が70歳まで繰下げている場合は支給されません。

このようなケースだと、先に説明した手取りベースでの損益分岐点は、さらに後ろに延びてしまいます。

それでも、しつこいようですが、「公的年金は保険である」ということを思い出してください。配偶者加給年金は、65歳になって就労や私的年金等を活用した自助で生活を賄うことができない方が、低年金の配偶者と二人の生活をやりくりするための給付なのです。

遺族年金の額は65歳時の年金額を基に算出される

老齢厚生年金を受給している人が亡くなった場合、生計を維持していた配偶者に遺族厚生年金が支給されます。遺族厚生年金の額は、亡くなった方が受給していた老齢厚生年金の4分の3ですが、老齢厚生年金を繰下げて受給していた場合でも、遺族年金は増額されない65歳時点の年金額の4分の3です。

これは、年金数理的には妥当な仕組みなのですが、何か損する感じがするのか、「それならば65歳から受け取る方がいいかも」と思う人も多いようです。

でも、よく考えてみて下さい。結局、繰下げても繰下げなくても、遺族年金の額には変わりはなく、老齢年金の受給方法の問題になるのです。それは、先に説明した通り、繰下げが可能ならば繰下げることが最も効用が高くなる選択なのです。

繰下げても遺族年金の額が増えないから繰下げしない、というのも賢明な判断とは言えません。ただし、配偶者が亡くなって一人になった時の年金額は事前に把握した上で生活設計をする必要があるでしょう。

迷ったら取り合えず繰下げ待機を

以上、長生きリスクに対する備えとして有効な繰下げ受給について、公的年金は保険であるという原則に基づき、就労や私的年金の活用等の自助によって65歳以降の生活が賄えるなら、繰下げ受給を選択することが賢明であるということをお話してきました。

それでも、まだ迷っている方は、取り敢えず、65歳からすぐに受給開始せずに繰下げるつもりで待機してみてはいかがでしょう。

70歳から繰下げるつもりで年金の受給をしていない方が、万一、69歳になって大きな病気になってしまい、まとまったお金が必要になったら、65歳からの年金を遡及してまとめて受け取ることができます(増額は無しですが)。

また、不幸なことに69歳で急に亡くなってしまった場合には、65歳から受給していなかった年金は、未支給年金として遺族が受け取ることができます。

就労しながら繰下げ待機をしているうちに、70歳に近づいてもまだまだ元気で活力に溢れている自分に気付き、繰下げ受給を選択する人が増えるのではないでしょうか。

繰下げ受給は、人生を前向きに明るく過ごすための選択肢でもあるのです。

と、うまくまとめた(自画自賛ですがw)後にもう一言。

「繰下げ受給を薦めるのは、国が年金を払うのが苦しいからだろう」と勘繰る人も多いようですが、そんなことはありません。繰下げても、65歳から受給開始しても、財政的には中立です。その仕組みついては、宜しければ以下のnoteをご覧になって下さい。