積み立て投資の落とし穴??

2月24日付の日経ヴェリタスに「積み立て投資の落とし穴」という記事が掲載されていました。

記事の冒頭では、つみたてNISAの口座数が、制度開始から1年たって100万口座に達したことを取り上げて、投資の裾野をひろげる役割を果たしているという金融庁のコメントを紹介しています。

しかし、記事の主旨はタイトルが示す通り、積み立て投資に疑問を投げかけるような内容で、あたかも、積み立て投資に問題があるような書きっぷりです。

ただ、その分析の方法や解説について、ちょっとおかしいと感じるところもあるので、そのあたりを補足して説明したいと思います。

積み立て投資の成果を見るには、配当込み指数を使え

まず、下の記事の抜粋部分についてです。

ただ、長期投資が元本割れしにくいかどうかは、データに基づいて慎重に考える必要がある。よく「バブルのピークの1989年末に累積投資を始めても今日まで続けていれば、株価が半分になっても利益を上げている」といわれる。実際、毎月末に1万円を「日経平均株価」に投資していたならば、19年1月末現在で投資元本の累計額は350万円になり、保有株の時価は505万円になる(配当を除く)。

解説の通り、バブルのピーク時である1989年12月から積み立て投資を始めていたら、現時点では投資元本を上回る金額になっています。下のグラフは、1998年12月から毎月1万円を積み立てた場合のシミュレーションです。

しかし、この積み立てのシミュレーションには抜けている要素があり、積み立て投資の効果を見るには不十分なものとなっています。抜けている要素とは、配当です。

通常、日々報道されている日経平均の指数は、配当込みではありません。しかし、投資の成果を評価するためには、本来は配当込みの指数を用いるべきです。上の記事の抜粋の中でも「配当を除く」と最後に注釈がついていますね。

日経平均の場合、「日経平均トータルリターン・インデックス」という配当込みの指数があるのですが、無料で入手できるのは2007年1月以降で、それ以前のデータは有料になるということで、料金を日経に聞いたこともあるのですが、個人が簡単に払えるレベルではありませんでした。

しかし、日経の記事での解説には、配当込み指数を使って欲しいところです。また、金融庁も日経平均に関する同様な分析を資料として公表していますが、これも残念ながら配当込みではありません。

そこで、配当の影響をデータが入手できる範囲で見てみたいと思います。下のグラフは、2007年1月から2019年12月までの12年間、毎月1万円を日経平均に積み立て投資したケースです。配当込みと配当なしでは約13%程違いがありますね。

投資の成果を見る場合には、配当込みでみることが重要です。

「長期投資は元本割れしにくい」と言えないのか?

また、記事には以下のような解説がありました。

「日経平均株価」への積み立て投資を20年間続けたと仮定して、成果を点検してみよう。99年1月末から18年末までの20年間の投資ならば、55.8%のプラスリターンを確保できた。98年1月末から17年末までならば、79.6%のプラスだった。しかし、満期が02年末の場合はマイナス47.6%、08年末の場合もマイナス43.3%だった。満期が00年末以降の場合の実績を振り返ると、19カ年中12年がマイナスである。「長期投資は元本割れをしにくい」などとはとてもいえない。

日経平均に20年間積み立て投資をした場合の成果についての分析です。分析となる対象の期間は、1981年~2000年、1982年~2001年、1983年~2002年、・・・1999年~2018年の20年間のデータで、データ数は19あります。

これと同じような分析を私が自分でやってみたものを、下の表にまとめてみました。1行目のデータは、1981年1月から2000年12月までの20年間積み立てをした場合の投資元本と最終的な積み立ての評価額を示したものです。2行目は1982年1月から2001年12月まで、という風に全部で19の結果が示されています。

表の黄色い部分は、記事と同じ方法でシミュレーションをしたものです。記事の解説の通り、19個のサンプルのうち12個がマイナスとなり、リターンの数字も記事で解説されている数値と一致しています。

そして記事では、保有期間20年の結果に基づいて、「長期投資は元本割れしにくい、などとはとても言えない」と断じていますが果たしてそうでしょうか?

長期投資って保有期間が20年のことなんでしょうか?

私は、長期投資とは「できるだけ長く投資を継続する」もので、特に期間が定められているものではないと考えます。

上の表の右側に(緑の部分)、積み立てを20年で止めずに、現在まで継続した場合の結果を示しました。そうすると、1981年以降、いつ始めてもずっと継続していれば、リターンはプラスになっていますね。

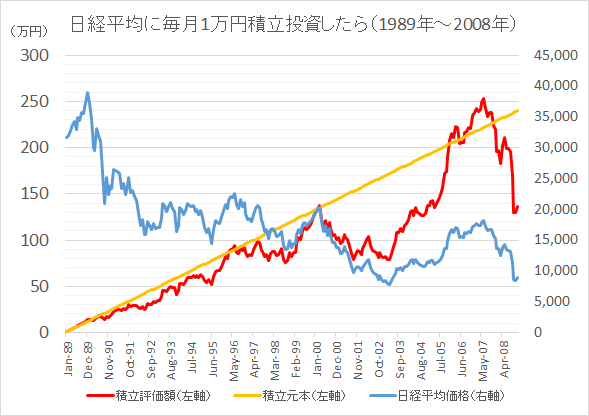

また、保有期間20年のケースで特に成績の悪い、1983年~2002年と1989年~2008年の2つのケースについて、20年間の運用成績の推移を見てみたいと思います。

下のグラフは、1983年~2002年の積み立て投資の状況です。バブルの株価上昇によって、積み立ては元本の2.5倍にまで増えましたが、バブル崩壊によって急落しました。しかし、しばらくは投資元本を中心に上下する感じでしたが、2000年の日経平均の銘柄入れ替えとITバブルの崩壊によって、元本を大きく下回る結果となってしまいました。

また、下のグラフは、1989年~2008年の積み立て投資の状況です。バブル崩壊後は、それほど大きく元本を下回ることはありませんでしたが、やはり2000年の銘柄入れ替えとITバブルの崩壊時にいったん元本を大きく下回ってしまいました。その後、回復してリーマンショック前には元本を少し上回るところまで戻しましたが、リーマンショックによる株価急落で再び元本を大きく下回ってしまいました。

上の2つの事例については、記事の中では20年目の結果しか見ていませんが、ずっと元本を下回っていたわけではなく、上回っている時期もあったことが、上のグラフでお分かりいただけると思います。

元本を上回っている時に、たまたま、まとまったお金が必要なことがあれば、取り崩して使ったかもしれません。そうすれば、株価が下がる前に使ってよかったぁ、という人もいるかもしれませんし、逆に、使う予定もなかったのでそのまま保有していて、元本を大きく下回ってしまった人もいるかもしれません。

でも、後者の場合でも、先程述べた通り、ずっと継続していればいずれはまたプラスに戻っていたのです。

やはり、「長期投資は元本割れしにくい」といえるのではないでしょうか!

2000年の銘柄入れ替えのマイナス効果とは

先程の説明の中で、「2000年の日経平均の銘柄入れ替え」という言葉が出てきましたが、これについては、以前に私のブログで解説しているので、詳しくはそちらをご覧ください。

結局、この事件のために、日経平均は3000円程下落したといわれており、当然積み立ての運用成績にマイナスの影響を及ぼしています。

また、2000年4月を境に、日経平均の連続性は失われたと言われています。今回示された20年間のシミュレーションは、大なり小なり、すべて2000年4月前の日経平均のデータを含んでいるので、これから将来の日経平均の積み立てをする上での参考にはならないといえるのかもしれません。

大切なことは、投資をできるだけ長く続けること

記事は、次の文章で締めくくられています。

資産形成に積み立て投資は重要だが、一定の預貯金を持つことと、投資先をさまざまな資産に分散することは、リスク管理の基本といえるだろう。

これは、積み立て投資に限らず、スポットで行う投資についても重要なことです。つみたてNISAでは、一般的には、日本を含めた世界の株式や債券に投資をしようということが推奨されています。

金融庁は、下のようなデータを公表し、長期積み立ての意義を訴えています。このデータによると、保有期間20年の場合、リターンがマイナスになるケースはないということになります。しかし、だからと言って、20年保有すれば十分という訳ではなく、つみたてNISAの非課税期間は20年ですが、投資はできるだけ長く続けることが重要であるということでしょう。

「積み立て投資の落とし穴」なんて、つみたてNISAを始めたばかりの人を意味もなく不安にさせるような記事のタイトルや、記事の内容も掘り下げが十分でないような気がして、投資専門紙の記事としては物足りない感じがしました。

ところで、上の金融庁の図の金額の増え方と利回りのつじつまが合わないような気がするのは、気のせいでしょうか。

例えば、毎月4166円ずつ20年間積み立てると、元本100万円に対して利回り10.1%で321万円になると思うのですが、、、、グラフだと利回りの最大値は8%ですよね。何故でしょう、、、金融庁に確認してみます。