さらば「106万円の壁」

みなさん、たいへんご無沙汰していました。年金界のやじ馬こと、公的年金保険のミカタです。

前回の投稿は半年前で、その後、5年に1度の公的年金の健康診断ともいえる財政検証が公表されたりもしましたが、今回の結果は前回よりも改善していたこともあり、メディアの報道もおとなしめで、やじ馬魂をくすぐるようなネタがなかった、、、、と言い訳がましくなりますが、主に、Xでの投稿をメインにしていました。

たかはし年金よろず相談所(公的年金保険のミカタ)(@fp_yoshinori)さん / X

そんな私のやじ馬魂に火をつけることが、最近世の中を賑わせていて、久しぶりに投稿をしてみようと思った次第です。

きっかけとなったのは、次の報道です。

衆議院選後、巷では「130万円の壁」の話が盛り上がっていましたが、そこに突然の「106万円の壁」の撤廃です。

この報道には少々驚きましたが、一方で大騒ぎするほどのことはないかなと思っていました(その理由は後述します)。

ところが、これを負担増と煽る政治家や識者(?)が出てきて、ネットで炎上するはめになってしまいました。例えば、下の記事ですが、間違い探しにぴったりの題材として取り上げてみたいと思います。

「106万円の壁撤廃」のインパクトは小さい

まず、記事の最初の文章です。

先日、厚生労働省が厚生年金の加入要件の大幅な引き下げ方針を決定したとの一報が流れました。

「加入要件の大幅な引き下げ方針」と言っていますが、変更点は、現行の「週20時間以上かつ月収8.8万円(年収106万円)」から収入要件が撤廃となり、「週20時間以上」となることです。

一見、加入要件の拡大に見えますが、実質的には何も変わりません。なぜなら、最低賃金の上昇によって、週20時間以上であれば月収は8.8万円以上となるからです。

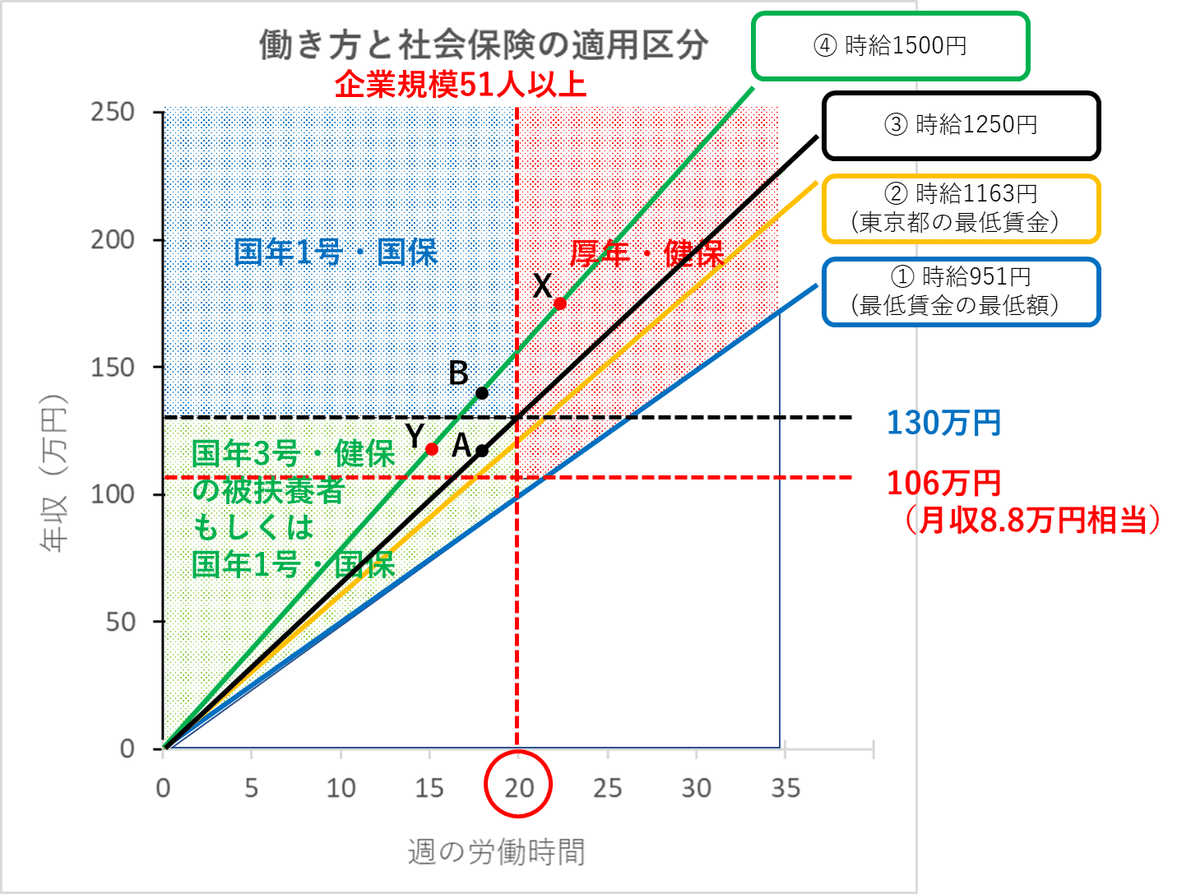

下の図は、労働時間と年収の関係が時給によってどのように変わり、どの社会保険制度に加入することになるかを表したものです。

東京都の最低賃金は1163円(グラフの②)ですが、週20時間であれば月収は10.1万円(年収121万円)になるので、収入要件は自動的に満たすことになります。

最低賃金が951円で、全国で一番低い秋田県(グラフの①)では、週20時間だと月収8.2万円(年収99万円)で、下の図でも年収106万円をわずかに下回っています。しかし、このまま最低賃金の上昇が続けば、あと2~3年で1016円を超え、そうすると収入要件は関係なくなります。

このように、収入要件の撤廃は、より多くのパートを厚生年金に加入させるものではなく、最低賃金の上昇によって収入要件が形骸化することに対応するためのものです。

これを負担増と言って騒ぐのは、制度を知らないか、これに便乗して適用拡大を進めることを阻止しようと企む、抵抗勢力でしょう。

事業主負担は人的投資だ

記事の次の文章は、保険料の事業主負担は労働者の負担と言っていますが、これも典型的な誤解を招くものです。

厚生年金の保険料は労使折半であり、労働者自身が負担するのは標準報酬月額の9.15%です。

厚労省の特設サイトの数字を引用すると、年収200万円で保険料は月15,600円となります。

ただし、実際には企業からみれば会社負担分の保険料もすべて人件費であり、本質的には労働者自身の負担です。ですので実際の負担は18.3%、上記の例でいえば月額の保険料31,200円、年額で374,400円が本人負担となります。

国民民主党の減税案によれば年収200万円の減税額は約8.6万円ですから、そんなものは消し飛んでしまうほどの手取り減であることは明らかでしょう

よく、「事業主負担は本来、労働者の賃金である」とか、「事業主負担が増えているために賃金が上がらない」という論法を目にしますが、本当にそうでしょうか。

下のグラフは、家計調査のデータを基に作成したもので、2000年と2022年における世帯主収入に、社会保険料の事業主負担分を乗せて、「保険料の事業主負担込みの賃金」を表したものです。

皆さんは、次のA、Bのどちらの説明が妥当だと感じますか?

A:22年間で事業主負担が1.9万円増えた(4.8→6.7)ので、世帯主収入は1万円減ってしまった(46→45)。社会保険料の負担が無ければ賃金は上がっていた。

B:事業主負担込みの賃金は、22年間で1万円(50.8→51.8)しか上がっていない。事業主は、人件費を抑えることによって利益を上げてきたのだ。

私は、Bの方を支持します。日本の経営者は総じて、人的投資を抑えることによって利益をあげ、それを株主への配当や内部留保に回してきたのではないでしょうか。

社会保険料の事業主負担は、そのような経営者に対して、むしろ人的投資を確保する役割を果たしていると思います。

社会保障費を名目額で論ずることの誤り

そして、記事の後半は、年金財政について、筆者の方の見解が述べられていますが、これもおかしな点が多いです。

恐らく上記のような批判に対し、厚労省は「将来受け取る年金額が増えるのだから問題ない。むしろ老後のことを考えて加入すべき」と反論するはずです。

ただし、現在の社会保障給付は約137.8兆円、うち保険料でまかなえているのは80兆円ほどにすぎず、残りは国が借金を含む公費で負担しているのが現状です(2024年度予算ベース)。

さらに、これから2040年にかけ、社会保障給付はさらに40兆円ほど増えることが予測されています。現在の社会保障制度そのものが持続可能とは到底考えられません。

逆に言えば、だからこそ厚労省はなりふり構わずに目先の厚生年金加入者を増やし、保険料を増やそうとしているように筆者には見えます。

まず、年金財政のことなのに、公費の割合が高い医療や介護を含めた社会保障全体の話になっています。年金だけで見れば、令和4年度においては、給付が54兆円に対して、保険料が41兆円と国庫負担が13兆で、保険料で8割近く賄っていることになります。

さらに、「2040年にかけ、社会保障給付はさらに40兆円増える」と言って、その持続可能性を疑うようなことが書かれていますが、これも典型的な誤解です。

下のグラフは、政府が公表している社会保障費の見通しです。記事の解説では、左の名目額(2040年度に190兆円)のことを論じているものと思われますが、この名目額は、前提となる経済成長によって変わるもので、あまり意味はありません。

本来見るべきは、右側の対GDP比のデータです。これを見れば、持続可能性が無いと思考停止に陥ることもないと思います。特に、年金だけで見れば、対GDP比は横ばい(9.3%→9.3%)です。

パート労働者の適用拡大を進めるのは、年金財政が苦しいからではなく、あくまでも、労働者に相応しい手厚い保障を受けることができるようにするためである、ということをあらためて強調したいと思います。

年収の壁、第3号、適用拡大、そして勤労者皆保険

ここまでは、106万円の壁撤廃を騒ぎ立てる記事を取り上げて、間違い探しをしましたが、106万円の壁が撤廃されることについては、「106万円の壁から20時間の壁へ」と題して、1年前に投稿で解説をしていました。

106万円の壁の撤廃は、既定路線であったことを確認してください。

そして、今後の焦点は、週20時間未満の労働者に対する対応です。個人的には、権丈先生が唱える「厚生年金ハーフ」に注目です。

「厚生年金ハーフ」は、ドイツの年金制度を参考にしたもので、週20時間未満の労働者については、事業主負担のみを課すことにして、労働者自身の被保険者種別は維持されたまま、事業主負担分に応じた厚生年金(報酬比例部分)の半分を受給できるようにするものです。

これによって、雇用する側の社会保険料の負担が生じる壁がなくなり、事業主が、週20時間未満のパート労働者を選好するインセンティブがなくなります。逆に、できるだけ長く働いて、スキルを上げて会社により貢献してくれる人を雇用するようになり、それが会社の生産性を高めることにもつながるでしょう。

そして、雇用する側の考えが変われば、「手取りが減る」とか「働き損」と洗脳されてきたパート労働者の考えも変わるのではないでしょうか。そんな、世の中の変化を是非とも見てみたいです。

帰ってきた「130万円の壁」

最後に、130万円の壁について、もう少し考えてみたいと思います。130万円の壁は、元々被扶養者となるための収入要件だったものですが、適用拡大を進めることによって、こちらは解消されるという話でした。

しかし、世の中の賃金の上昇によって、週20時間未満でも年収130万円となる人が増えてきそうです。

下の図は、先程、106万円の壁撤廃の説明をする際に示したものですが、今度は、時給1250円(③)と時給1500円(④)のケースを見てください。

今や、首都圏であれば、時給1250円は珍しくありません。その場合、週20時間働くと、ちょうど年収130万円となりますが、週18時間であれば年収117万円で、扶養に入ることが可能です(グラフの点A)。

しかし、時給が上がって1500円となると、週18時間でも年収140万円となり、扶養から外れて国民年金と国民健康保険の負担が発生します(グラフの点B)。これだと、保険料負担が増えても、保障は扶養に入っている時と同じなので、割に合いません。

もし、働く時間をあと週2時間増やすことができるならば、被用者保険に加入(グラフの点X)となりますが、それが難しければ、就労調整によって130万円未満(グラフの点Y)となるようにするでしょう。

このように、パートの時給が上昇すると、130万円の壁が再び焦点となりますが、これに対しては、130万円を最低賃金に連動して引き上げていく方法が考えられます。

立憲民主党は、社会保険料分を国が肩代わりすることを提案していますが、これは、独身で国民年金と国民健康保険を払っている人と比べて不公平ではないでしょうか。

週20時間未満の労働者への対応と共に、「帰ってきた130万円の壁」についても検討していく必要があるでしょう。

ということで、久しぶりの投稿はおしまいです。次は、いつになるか分かりませんが、皆さん、お元気で!ごきげんよう!