米国株の転換点か?超大国の財政危機:国債利払い費が軍事費を超えるときニール・ファーガソンの指摘

こんにちは!個人投資家のTAKA Chanです。

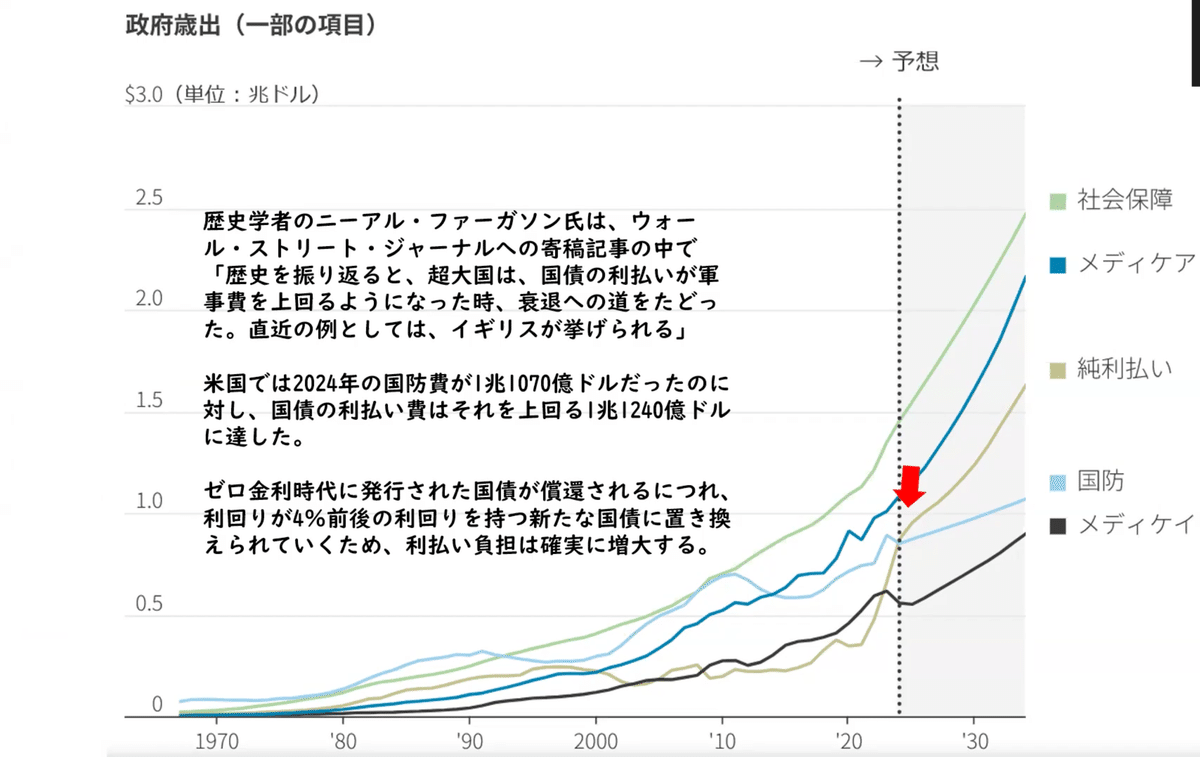

歴史学者ニール・ファーガソンは、「超大国は、国債の利払い費が軍事費を上回るようになったとき、衰退への道をたどる」と指摘しています。

この視点は、過去の大国の衰退を分析する上で重要であり、現代の投資家にとっても無視できない要素です。

最近マールアラーゴ合意(仮名称)なる、トランプ政権の一案が出てきていますが、それも調べていると、突き詰めれば軍事費の問題になり、国の栄枯盛衰を決めかねないからのようです。

少し調べてみましたのでご覧ください。

歴史から見る超大国の衰退と財政問題について

ファーガソン氏によれば、歴史的にはローマ帝国や大英帝国などの超大国は、財政的な負担が拡大し、軍事費を維持できなくなったことが衰退の一因であったと分析されています。

確かに、これは個人的にも正しいかなと思います。

大東亜戦争の時期は日本もある意味そうでした。

日本は戦争資金を国内の国債発行と日銀引き受けで調達しており、これはファーガソンが指摘する「財政の持続不可能性」に当てはまると言えます。

さて米国に話を戻すと、国債の利払い費が軍事費を超える状況は、国家の財政基盤が脆弱化し、国防力を維持することが難しくなることを示唆しています。

偶然にも2025/02/23の、アメリカ株考察をしている川田さんのYouTubeで、最後の方に同じことに触れておられました。

現代の財政状況とファーガソン氏の指摘について

米国の現状

調べると、2024年、米国の国防費は1兆1070億ドルに達しています。

しかし、実はそれを上回る1兆1240億ドルが国債の利払い費に充てられています。これは、国債の利払い費が軍事費を超えた重要な転換点であり、ファーガソンの指摘を裏付けるデータとも言えます。

また、ゼロ金利時代に発行された国債が償還され、新たに4%前後の金利を持つ国債に置き換えら、利払い負担はさらに増大すると見込まれているらしいです。

この状況が続くと、国債の利払い費が他の政府支出を圧迫し、国家の財政の柔軟性を失わせる恐れがあると考えるのは当然の流れのように思います。

マールアラーゴ合意との関連何か?

最近投資界隈で話題となっているマールアラーゴ合意とは、2024年10月18日にロイターが掲載したコラムで、2025年9月にトランプ米大統領と中国の習近平国家主席がフロリダ州のトランプ氏の別荘「マールアラーゴ」で、人民元をドルに対して切り上げることに合意するという仮想のシナリオとして言及されたものです。

なお、「マールアラーゴ合意(Mar-a-Lago Agreement)」という正式な政策や合意は存在しません。

「マールアラーゴ(Mar-a-Lago)」とは、アメリカ・フロリダ州にあるトランプ前大統領の私的なリゾート施設であり、トランプ政権時代には中国の習近平国家主席との首脳会談などが行われた場所です。

ChatGPTではこのように

「マールアラーゴ合意」とは、米国の債務負担軽減を目的とした仮想的な構想であり、実際に存在する合意ではありません。この構想は、トランプ大統領が外国の債権者に対して、保有する米国債を超長期国債と交換することを強制する可能性を示唆しています。

名称は、1985年の「プラザ合意」に倣い、トランプ大統領のフロリダ州にある別荘「マールアラーゴ」に由来しているとのこと。

ウォール街では、この構想が国際金融秩序の再編につながる可能性があるとして警戒感が高まっています。

この意図はといえば、米国はドル高を抑制し、ドル安へ誘導し、米国債の金利を低下させる狙いがある可能性があります。

ここで投資家が注目すべきポイント

ファーガソンの指摘が示唆するリスク

財政負担の増大

国債の利払い費が増大すると、教育、インフラ、社会福祉などへの投資が減少し、長期的な経済成長が阻害される可能性があります。

国防力の低下

軍事費が圧迫されると、安全保障リスクが高まり、地政学的な影響力の低下につながる可能性がある。最近米国の防衛関連銘柄は下げています。

信用の低下と国債の悪循環

財政状況が悪化すると、国の信用力が低下し、国債金利が上昇。その結果、さらなる利払い費の増大という悪循環に陥るリスクがある。

反論と対抗策

※ファーガソンの指摘には反論もあります。

経済成長の可能性

技術革新や生産性向上が進めば、国債の利払い費が増大しても財政負担を管理できる。

財政政策の柔軟性

政府は税制改革や支出の見直しを通じ、財政の安定を図るのは可能。

国際情勢の変化

冷戦後の世界では、大国間の直接的な軍事衝突のリスクが低下し、大規模な軍事支出が必ずしも必要ではないという見方もある。

結論:個人投資家への影響

最初に書いたニール・ファーガソンの指摘は、超大国が財政負担と国防力のバランスをどのように維持するかという重要なテーマを提示している理論です。

特に、米国が国債の利払い負担と軍事費の関係をどのように調整するかは、今後の投資戦略に影響を与える可能性があります。

◆以下考えられる投資家への影響

1. 米ドルの価値低下(ドル安リスク)

外国の米国債保有者に対する強制的な債務再編が実行されれば、ドルの信用が低下し、急激なドル安が発生する可能性。すでに少しドル安傾向です。

ドル安が進めば、新興国市場やコモディティ価格(ゴールド、原油など)にプラスの影響を与える一方、ドル建て資産を保有する投資家にはネガティブ。

2. 債券市場の混乱(米国債のリスク上昇)

債務の「強制再編」が実施されれば、投資家は米国債の信用リスクを懸念し、米国債の売り圧力が高まる。

結果として、長期金利が急上昇する可能性があり、株式市場にもマイナスの影響。今のところそこまで急騰はしていないが…

FRBがこれを抑制するために大規模な金融緩和に踏み切る可能性もあり、その場合はハイリスク資産に資金が流れる。(でも今のところ確率は低そう)

3. 株式市場の変動性上昇

株式市場は短期的にリスクオフ(安全資産への逃避)が強まり、ボラティリティ(変動率)が上昇する可能性はあります。

特に、ドル高を前提にしていた輸出企業(例えば、日本企業や米国の輸出関連企業)は利益見通しが大きく変わるため、株価への影響が大きい。

一方、ドル安による恩恵を受けるテクノロジー企業や新興市場関連銘柄にはプラスとなる可能性も。

4. ゴールド・ビットコインなどの安全資産の上昇

「ドルの信認低下」が進めば、賢い投資家や富裕層は資産の逃避先としてゴールドや仮想通貨(特にビットコイン)に資金を移すでしょう。すでに金は過去最高値をつけています。

ゴールド価格や仮想通貨市場の上昇要因となるため、関連銘柄(鉱山株や暗号資産関連企業)には追い風になるのは間違いなし。

5. 米国の政治リスクプレミアムの増大

トランプ政権が独自の経済政策を推し進め、従来の市場秩序を揺るがす動きを見せれば、米国市場のリスクプレミアムが上昇する可能性が高い。

その結果、米国株市場全体のPER(株価収益率)が低下し、相場全体が調整する局面も想定される。

最後に

マールアラーゴ合意が財政問題への対策の一環であるとすれば、ドルの価値、米国債の利回り、さらにはグローバルな経済バランスにも影響を及ぼす可能性が今後あり得ますし、すでに先週の市場は反応しているのかと思います。

しばらく追ってみたい案件です。

いいなと思ったら応援しよう!