預金を貯める

誰もが働いてお金を稼いで余ったお金は貯金する。

これは基本中の基本です。

しかし、銀行にお金を貯金していても利息0.001%にしかなりません。

そもそも銀行というのは、預金口座から他人に貸し出しており、数字では残金があるが実際には、ローンや投資として銀行はそのお金を貸し出している。私達は間接投資家であることを覚えておこう。

金融庁でも記載があるが、「預金保険で保護されない預金等の取扱い 定額保護下では、民事再生法に則って金融機関の破綻処理が進められ、決済用預金以外の保護の範囲を超える預金等、例えば、定期預金や利息のつく普通預金のうち、預金者1人当たり1,000万円を超える部分は、一部カットされる可能性があります。」と記載されており、もし銀行は潰れた場合に国民全員が銀行に押し掛けても、1,000万円までした保証されないため、預金口座に1,000万円以上ある人は危険である。他の国でも銀行は破綻することは良くあることです。2008年に欧米でも金融機関の破綻があった事例があります。日本でも今後可能性があるでしょう。

必要な金額だけ預金して、他は資産運用のために事業投資や自己投資に回した方が良いでしょう。

通貨分散

この世はマネーゲームであり資本主義。

NISAなど盛り上がっていますが、投資する前に通貨分散することを薦める。

円安や円高の関係があるように、通貨には価値の変動がある。

円の価値が低くなりドルの価値が高い時:円安

円の価値が高くなりドルの価値が低い時:円高

世界の通貨はこのように変動がある。円だけ持っているより、ドルやユーロ、元など通貨を分散することにより、

円安の時に、ドルを買っておけば、円高になった時に、

ドルから円を戻すことにより円の資産が増えるイメージだ。

世界に種を広げることで大きな金なる木になる。異なる地域や国への投資を通じてリスクを分散することが大事。地域特有のリスク(例えば、政治的不安定、自然災害、地域経済の低迷など)を低減することができます。

2. 資産クラスの分散

異なる資産クラスに投資することで、特定の市場リスクを減少させます。一般的な資産クラスには、株式、債券、不動産、コモディティ(例えば、金や石油)などがあります。株式市場が不安定なときでも、債券やコモディティは安定している場合があるため、異なる資産クラスへの投資はポートフォリオ全体のリスクを軽減します。

株式に投資した場合は企業の所有者となる。

債券に投資した場合は企業へ資金を貸し出している。

株式投資の利益は、売った際の株価の収益又は配当金での収益。

債券投資は金利を受け取る、返済満期になると元本は全額返済。

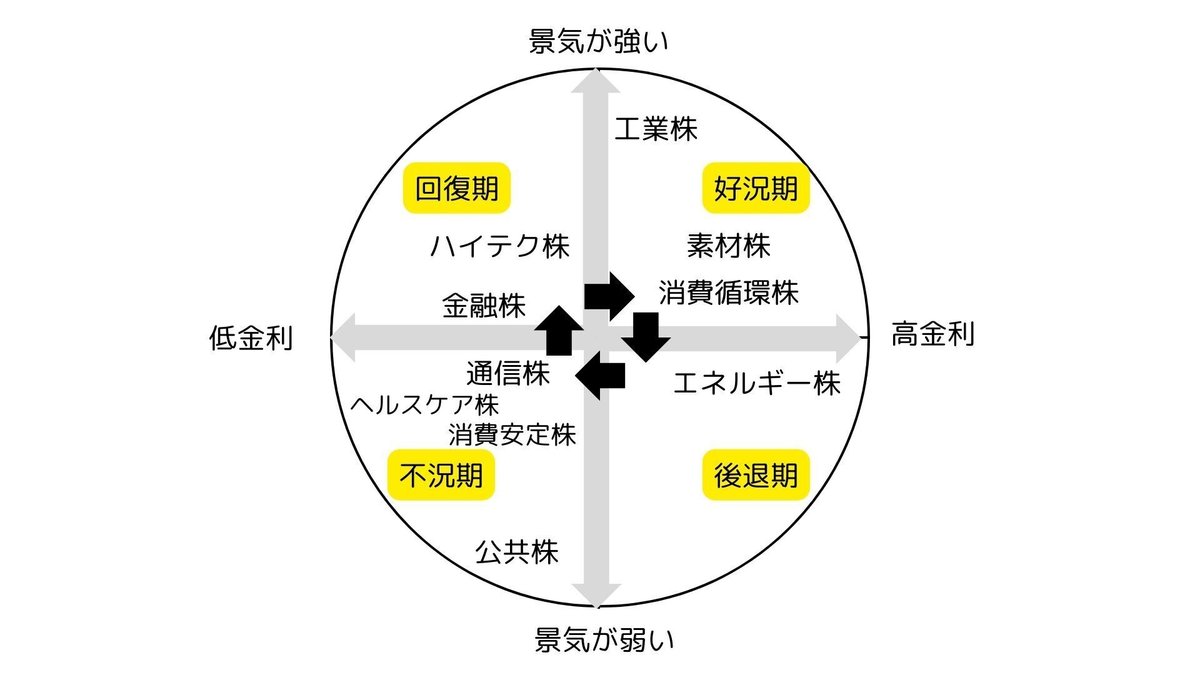

3. セクター分散

異なる産業セクターに投資することで、特定の業界に依存するリスクを分散します。例えば、テクノロジー、医療、エネルギー、消費財などのセクターに分散して投資することで、特定の業界が不調になった際の影響を軽減します。

4. 期間分散(タイム・ダイバーシフィケーション)

異なる投資期間を持つことでリスクを分散します。短期、中期、長期の目標に応じて、異なる投資戦略を採用することで、市場の変動による影響を抑えることができます。例えば、短期的な現金需要に備えて流動性の高い資産を保有しつつ、長期的な成長を見込んで株式に投資するなどの方法があります。

5. 運用スタイルの分散

異なる運用スタイル(例えば、アクティブ運用とパッシブ運用)を組み合わせることでリスクを分散します。アクティブ運用は市場の平均を上回るリターンを目指しますが、リスクも高くなります。一方、パッシブ運用(例えば、インデックスファンド)は市場全体のパフォーマンスに連動し、リスクが低くなる傾向があります。

これらの戦略を組み合わせることで、投資ポートフォリオの全体的なリスクを軽減し、安定したリターンを目指すことが可能です。

セクターの種類

1. 株式

株式は長期的な資本成長を目指す投資家に適しています。異なる業界や地域の企業に投資することで、リスクを分散できます。例えば、テクノロジー、ヘルスケア、金融、エネルギーなど異なるセクターの株式に分散投資することが一般的です。

2. 債券

債券は、株式に比べてリスクが低く、安定した収益を提供します。国債、地方債、企業債などがあり、それぞれ異なるリスクとリターンの特性を持っています。債券を保有することで、ポートフォリオ全体のボラティリティを低減することができます。

3. 不動産

不動産投資は、賃貸収入や物件価値の上昇を通じて収益を得ることができます。実物不動産への直接投資だけでなく、不動産投資信託(REITs)を通じて間接的に投資することも可能です。REITsは株式市場に上場されており、流動性が高いです。

4. コモディティ

コモディティには、金、銀、石油、農産物などが含まれます。これらはインフレーションヘッジや市場の不確実性に対する安全資産として機能することがあります。金などの貴金属は特に、経済不安時の価値保存手段として人気があります。

5. 現金および現金同等物

現金は流動性が高く、緊急時の資金源として機能します。現金同等物には、マネーマーケットファンドや短期債券などが含まれ、これらは低リスクで流動性が高いです。

6. オルタナティブ投資

オルタナティブ投資には、ヘッジファンド、プライベートエクイティ、コレクティブル(アート、ワインなど)などが含まれます。これらの投資は伝統的な資産クラスとは異なるリスク・リターンの特性を持ち、ポートフォリオの分散効果を高めることができます。

7. ETF(上場投資信託)

ETFは、特定のインデックスやセクターを追跡する投資商品であり、株式、債券、コモディティ、不動産などさまざまな資産クラスに分散投資することができます。低コストで多様なポートフォリオを構築する手段として人気があります。

これらの資産クラスを適切に組み合わせることで、ポートフォリオのリスクを管理しながら、安定したリターンを追求することが可能です。分散投資の効果を最大限に引き出すためには、個々の投資のリスクとリターンの特性をよく理解し、バランスを考慮することが重要です。

NISA

NISA(ニーサ)は、日本で導入されている少額投資非課税制度(Nippon Individual Savings Account)の略称です。この制度は、個人投資家が一定の金額まで非課税で投資できる仕組みを提供し、投資の促進と資産形成をサポートする目的で設けられています。国や企業が国民への終身雇用や年金など、年金は高齢者を若い世代が支えているため、出生率が減る一方、高齢化社会になる日本では面倒見れない現状です。ですから自分で老後のために資産運用を行なって下さい。この枠を使って投資して資産を形成しましょう。

1. 非課税対象

NISA口座を通じて得られる利益(配当金や売却益)は、一定の期間にわたって非課税となります。通常の課税口座では、これらの利益に対して約20%の税金がかかりますが、NISA口座では非課税です。

2. 投資対象

NISA口座では、株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などに投資できます。ただし、特定のリスクの高い商品や、特定の仕組みを持つ金融商品は対象外となることがあります。

3. 非課税期間

非課税期間は2024年1月から無期限で運用可能です。

4. 年間投資上限額

NISAには年間投資上限額が設定されており、成長枠投資では年間240万円まで投資でき、積み立て投資枠では年間120万円まで投資でき、月10万円の制限はあります。また、ジュニアNISAは2023末で廃止されています。

5. 利用条件

NISA口座は日本国内に居住する18歳以上の個人が対象となります。また、NISA口座は一人一口座に限られ、同時に複数の金融機関でNISA口座を開設することはできません。

NISA制度は、税制優遇を活用して投資を始める良い機会を提供します。ただし、投資にはリスクが伴うため、各商品のリスクや特性をよく理解した上で、適切な投資判断を行うことが重要です。

この記事が気に入ったらサポートをしてみませんか?