インボイス制度における通信事業者への端末代の分割支払(分割債権)の実務対応についての検討

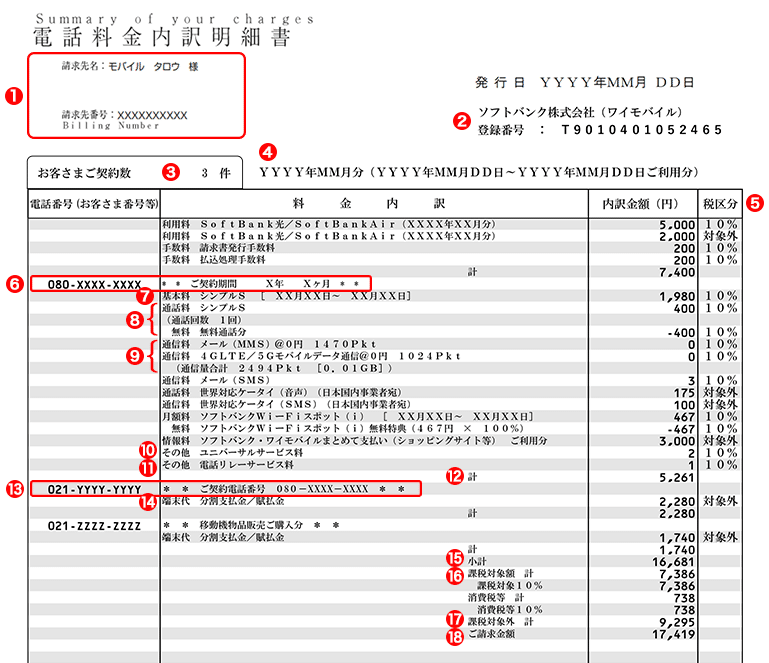

ソフトバンクやdocomoなどへの通信料の支払のうちに、携帯電話の分割支払いが含まれている請求書があります。(以下⑭、⑰等)

「請求書の見方を確認する 」

https://www.ymobile.jp/support/billing_guide/details/

こちらは、厳密には購入時に合計額の未払計上・一括での課税仕入認識が必要となりますが、実務慣習上は管理が難しいことから、支払い時に未払金部分も課税仕入として処理しているものと思います。(課税仕入が遅くなるので納税者不利・リスクなしという整理でもある)

今回、インボイス制度下において厳密な処理に再度焦点があたっており、

また、誤認させないように通信会社も証憑の変更を行うようです。

ソフトバンク 適格請求書等保存方式(通称:インボイス制度)に伴う対応のお知らせ

ソフトバンク インボイス制度対応に伴う 機種代金通知書の新設と請求書フォーマット変更

ただし、結論として実務上は難しいかなと思いますので、厳密には未払金の管理(割賦支払の残額管理)をすべきものの、結局は落とし所としては支払い時に支払額の課税仕入を行う方法が増えるのではないかと考えます。