めちゃくちゃお金が無くなったときに使える【制度】とは?

エピローグ

突然の解雇・急な別れ・思いもよらない病気などなど

人の人生には自分が求めていないタイミングで

最も求めていないことが起こります。

常日頃から【もしも】のために貯金や保険を準備しておくべきではありますが、通常何もない時は得てしてそういうことは後回しにしがち。

そして、本当に困った時にはもはや何から手を付けたらいいのか頭が真っ白になってしまい、返せる見込みもないのに借金を作って、それを返すためにまた借金を作ってという負のスパイラルに陥りがちです。

もちろん、借金すべてが悪いわけではなく

明るい未来を構築するためや新しい事業に対しての借入金で銀行からお借りするケースもありますが、それはあくまで収入を得られるであろうという見立てと高い水準で計算された裏付けがあってこそです。

それらが一つでも欠けていれば、遅かれ早かれパンクします。

この記事をここまで読まれている方の中には、

そこまで悪くはなっていないから安心!

となっている方もいらっしゃるかもしれません。

ですが、

今から例題を出すのでよく考えてみてください。

逆算的に日本人はどこでお金を使うのかということを調べてみると、

病気はその理由の一つになるでしょう。

人生の歯車が狂う原因【病気】

それでは、

生きとし生けるもの全てが持ち合わせているリスク

【病気】

について考えてみましょう。

命に係わる病気にかかり、病院での治療を受けて

治療の甲斐なく亡くなった場合、いったいどれくらいのお金を使うのでしょうか。

2022年度 死因割合

1位 悪性新生物腫瘍【ガン】

24.6%

2位 心疾患

14.8%

となっています。

これは、2022年度に亡くなられた方の死因1位と2位合わせておよそ39.4%が少なからず病院で何かしらかの治療を受けて亡くなられた割合となります。

次にガンに関する治療費について見てみましょう。

もちろん、どの部位に悪性腫瘍が発症するかによってかかる金額は変わりますが、そもそもどの場所ならガンが発症してもよいというのは残念ながら当人は決められないことです。

その為、各保険会社で最も加入件数が多いのはがん保険ということになるわけです。

ちなみに、2位の心疾患は

心臓病に対する治療や手術費用は、費用総額が高額になるものが多く、なかには入院時の費用総額が1,000万円を超えることもあります。

引用元:公益財団法人 日本心臓財団

とのことです。

ただし、日本には高額医療制度という制度がありますのでもし心疾患に罹った場合には積極的に調べて、ご自身はどこまで適用されるのかを各担当者の方と綿密に相談することをお勧めします。

高額医療制度について(厚生労働省保険局)

https://www.mhlw.go.jp/content/000333279.pdf

上記に記載した病名はなにも高齢者ばかりが罹る病気ではなく、

近年では生活習慣の変化に伴い、若年層でもかかってしまう割合が増えているようです。

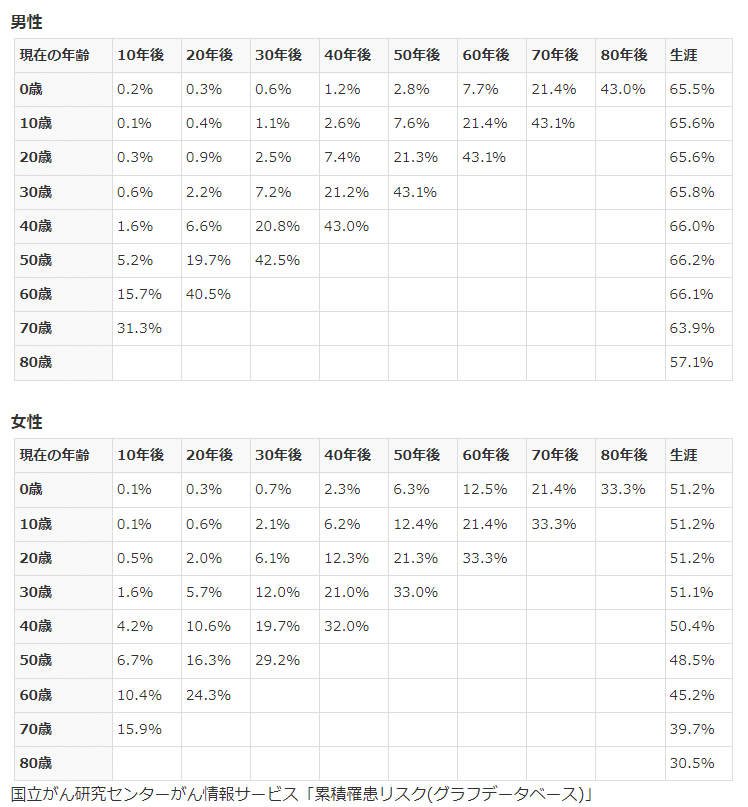

現在0歳の場合でも、がんになる確率は生涯は男性なら65.5%・女性でも51.2%もあります。

0.1%でも1000人に一人ですから絶対にかからないといえるほどの確率ではないことがわかります。

さて、前置きが長くなってしましましたが上記に記載した様な病気にかかった場合についての準備はされているでしょうか?

その為の保険などは加入していますでしょうか?

本人だけならまだしも、家族がかかってしまった場合についても考えていますでしょうか?

現在の日本の平均賃金中央値(高額所得者を除いた値)は国税庁調べでは

男性の年収の中央値は約418万円

女性の年収の中央値は約334万円

となります。

この金額を実際にいただいている方は保険料を毎月支払ってもなんとか生活できるレベルかと思われますが、そうではない場合はいったいどうすればいいのでしょうか。

そのほかにも。。。

それに、文頭に記載した様に自分が求めていない事が求めていないタイミングで起こるのは病気だけではありません。

(ここまでつらつら2大疾病を書いていてなんなんですが)

立て続けに小さな不幸が積み重なり、まともな生活が送れないケースだってあります。

少しでも踏み外したら通常の労働では立て直しが効きずらいくらいの収入しか労働単体では稼ぐことができません。

しかも、病気になってしまったらその収入すら減ったり亡くなったりしてしまい、労働時に差し引かれていた社会保険も完治まで永久に支給される代物ではありません。

なので!

今回は【福祉】の一つである生活保護について

僕自身も体験したことがあるのでその体験を元に書いてみようと思いました。

もちろん、福祉は使わなくていい生活が正常として過ごされているならばそれは何よりですが、頼らざるを得ない状況も出てくるかもしれません。

その時にこのnoteを思い出して、今一度読んできちんと立て直しを図れるようになってくれればいいなと思います。

福祉についての記事を有料にした理由について

まずはこの記事を書くにあたって

僕自身の記憶の振り返りと情報の精査に時間を費やしたことに対して

少なからず報酬が欲しいということ。

それと、

人の脳は無償だと価値がないと捉えがちです。

未来に対してこれを読んでいただいた方々全てにとってのセーフティネットであるという自覚を対価を払ったことによって感じてほしいと思ったからです。

せっかくこの記事を購入されたのであればその時が来たらぜひ活用していただきたい。

この2つの思いから有料化にすることに決めました。

ちなみにこの記事をRTしていただけたら300円→100円になります。

よかったら是非ご活用ください。

生活保護について

ここから先は

この記事が気に入ったらチップで応援してみませんか?