インボイス制度 売手と買手

前回の追記というか書き加えです。

前回はこちら

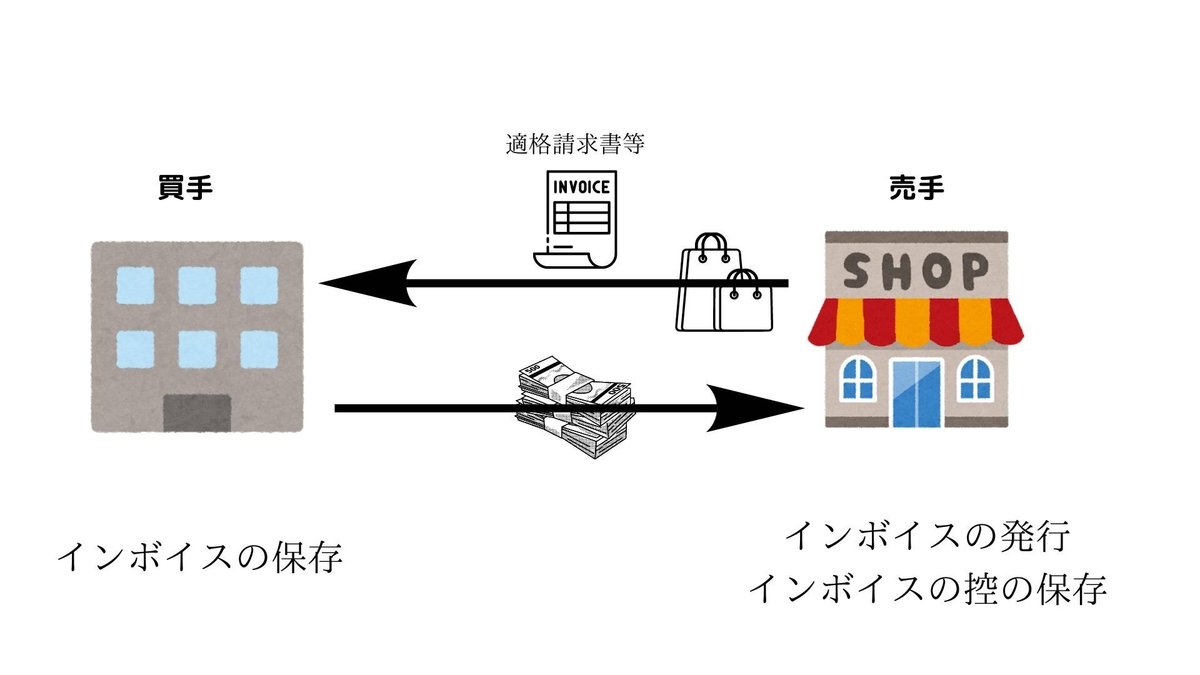

売手側と買い手側がすること

国税庁のホームページを引用して売手側、買手側についてみたいと思います。

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

買手は、インボイスの保存をしないと仕入税額控除を受けることができ

なくなります。なので、仕入税額控除の要件となるインボイスを売手から

貰って保存します。

売手は、買手が仕入税額控除を受けるためにインボイスを貰いたいと言って

くるのでインボイスを交付します。交付した場合はインボイスの写しを保存

することになります。

単純にひと言でいうと

買い手が仕入税額控除を受けるために売手はインボイスを発行し、買手は

それを保存して仕入税額控除を受ける。

ただそれだけのことです。

おそらく、少し耳にしたり、ニュースでみているだけだとキーワードが

『免税事業者』と思ってしまいがちなので、インボイス制度がどんなもので

売手と買手は何をするのか分からないという状況になっている人もいるのではないでしょうか。

インボイス制度のキーワードを『仕入税額控除』と思ってみた方が制度の全体像が見えてくると個人的に思います。

いいなと思ったら応援しよう!