生命保険の死亡率について

アクチュアリー

みなさんはアクチュアリーという職種を聞いたことがあるでしょうか。時間があれば勉強していたり、専門の分からない記号を使い議論したりといった保険会社でも異色な職種です。彼らは保険料を計算したり、決算では責任準備金(先の危険保険料の積立金)を計算したり、その積立金が将来不足しないか予測するといったことをしています。

危険保険料は予定死亡率をもとに計算されていると書きました。この予定死亡率はバッファ(後で説明する安全割増)を含んだ死亡率で計算がされており、その安全割増がどれくらいあればいいか設定するのもアクチュアリーの仕事です。その考え方は次のとおりです。

以下、実際の予定死亡率はここまでトレンドを加味した設定にはしません。イメージとしてとらえてください。

契約数による予定死亡率への影響

まずは人口(契約数)によって死亡率がどうなるか見てみましょう。

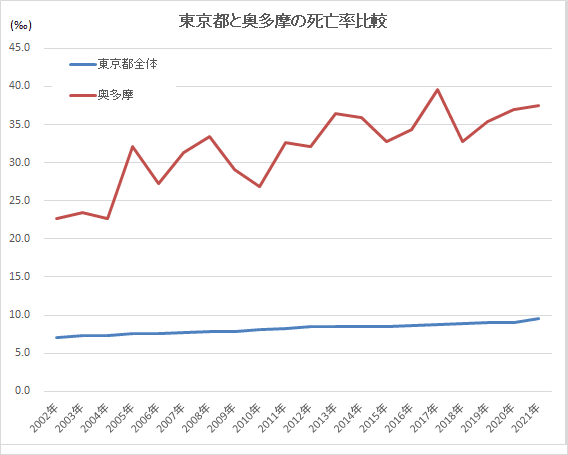

次のグラフをみてください。

東京都の死亡率と奥多摩の死亡率の毎年の推移です。奥多摩の死亡率が高めなのは単に高齢者が多いからです。ここで注目するのは水準ではなく死亡率のブレです。東京都の死亡率はなだらかに上昇しているのに対し、奥多摩の死亡率は上下にブレながら上昇しているのが分かるでしょうか。

人口が多いとなだらかに、人口が少ないといびつになります。

保険会社はこの奥多摩のようないびつな死亡率でも約95%の確率で損失が出ないように、予定死亡率を設定します。

以下、死亡保険の予定死亡率を設定してみましょう。

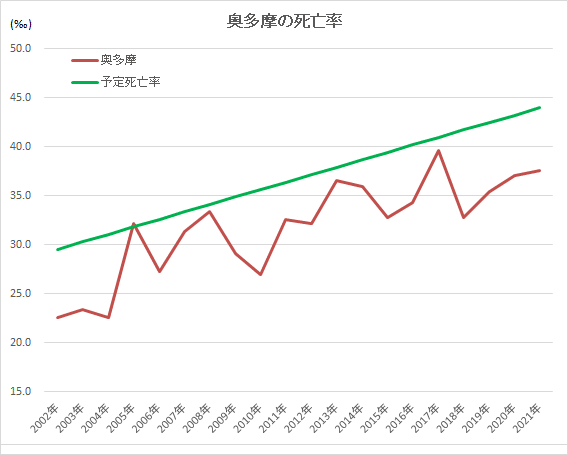

先の奥多摩の死亡率の例ですと、予定死亡率は下のグラフの様に設定します。

予定死亡率を実際の死亡率が上回った期間は損失が出ますが、それは全期間の数%です。残りの期間は実際の死亡率が下回り利益が出ます。

いびつな死亡率の平均線と予定死亡率との差を安全割増といいます。

安全割増が大きいと予定死亡率は高めになるので保険料は割高になります。

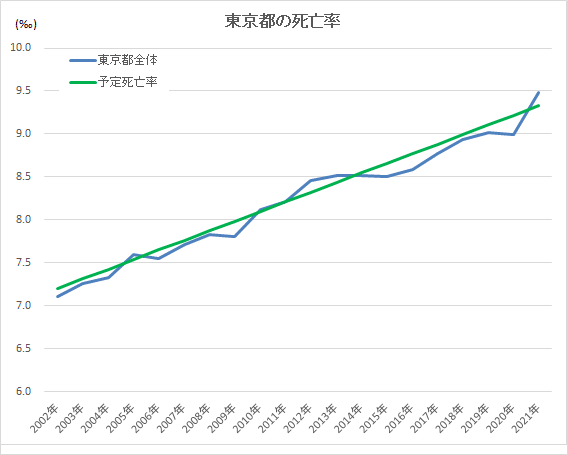

では、東京都の死亡率の場合は、どのような予定死亡率はどうなるかというと、下のグラフのようになります。

先程と違って、実際の死亡率と予定死亡率との差が小さいので安全割増も小さくなります。

安全割増が小さいと予定死亡率は低めになるので保険料は割安になります。

人口を契約数に置き換えてみると、契約数が多いと保険料は割安に設定でき、契約数が少ないと保険料は割高な設定になります。

危険差損益

保険会社が保険商品を作る際には、まず契約目標を設定し、それに応じた安全割増を加えた予定死亡率により保険料を計算します。

目標よりも契約数が多ければ、実際の死亡率が安定するので、安定した利益が発生します。逆に契約数が少ないといびつな死亡率となり、利益が安定せず、損失になる恐れもあります。

なお、これにより発生する保険会社の損益を死差損益や危険差損益といいます。

これが保険会社の利益が出る仕組みです。医療保険でも損害保険でもこの考えは一緒です。