【ビジネス教養としての簿記・会計(第3回)】効率的市場仮説は本当に機能している?時価総額と企業価値の乖離について

この不定期連載では、社会人として知っておきたい簿記や会計の重要論点を、実際の経済ニュースなどの事例をふまえて解説します。ビジネス教養としてはもちろん、株式投資を始めた方にも有用なコンテンツを目指します。なお、本連載は全文を無料公開します。

年初から好調な日経平均株価の推移ですが、小型株に目を向ければまだまだ割安な銘柄がたくさんある印象です。

一般的に、株価には利用可能な全ての情報が織り込まれている状態で市場価値が形成されており、投資家が徹底的に企業分析を行って投資をしたところで、市場平均を出し抜くことは困難だと考えられています。

効率的市場仮説(Efficient Market Hypothesis)と呼ばれるこの概念は、利用可能な全ての情報を駆使しても、将来の株価変動を予想することはできないことを意味しています。それゆえ、中長期的なリターンという意味では、インデックス投資こそが合理的かつ最善の投資手法と言うことになるわけです。

僕自身も効率的市場仮説は概ね正しいと思っています。ただ、概ね正しいのであって、常に正しいとは考えていません。例えが適切かどうかは分かりませんが、「納豆」を知らない人が住まう国や地域で、納豆の価値を適正に評価できるか?という問題は、市場参加者が少ない小型株では珍しくない現象だと思えるのです。

効率的市場仮説が適切に機能するためには、「市場」の存在が不可欠です。納豆を値付けする人たちが数多く存在するからこそ、納豆に価値(時価)が生まれるわけです。

一方で、市場参加者が極端に少ない場合には、資産の適切な時価算定は困難であり、資産の適正価値よりも過大、もしくは過小に評価されることが起こり得ます。

市場参加者が少ない小型株についても同様の事態が起こっているのではないか……というのが僕の基本的な投資手法の論理です。

例えば、ベントナイト(特殊粘土鉱物)の国内最大手であるクニミネ工業(証券コード5388)は、企業価値と株式価値が乖離している典型だと考えています。

2024年2月2日における同社株式の出来高(成立した売買の数量)は8500株にすぎません。この取引量の少なさは、株価チャートを見れば一目両全です【図1】。取引量があまりにも少なく、もはやチャートを形成していません。

限られた市場参加者で形成された株式価値が、真に正しい企業価値を反映しているかどうかは、統計学における大数の法則を引き合いに出すまでもなく明確でしょう。僕は市場参加者が多ければ多いほど、株式価値は真に正しい企業価値に収束すると考えています。

さて、クニミネ工業の株価指標はPBRが0.61倍 PERが10.17倍とかなり割安で放置されているうえ、配当利回りが3.93%、配当性向40%と、高配当かつ配当余力もあります。

同社がどれだけ割安なのかについては、保有している現預金、そして利益剰余金など、直ちに株主に還元できる資産の帳簿価額と、市場から評価されている企業価値、すなわち時価総額を比較すれば明らかです【図2】。

(決算短信より作成)

同社は無借金経営であり有利子負債額はゼロです。一方で、78億円の現預金を保有し、利益剰余金も167億円にまで積みあがっています。保有している現預金だけでも時価総額の約半分、利益剰余金は時価総額以上の額に膨れ上がっており、加えて「その他有価証券」の含み益が36億円もあります。

このような状態は、詰まるところ1000円で販売されている財布に1万円が入っているようなものでしょう。つまり、株価として形成されている市場価値が、企業価値を過小評価しているわけです。

クニミネ工業の売上の7割近くを占めるベントナイト事業の業績は、原料価格の高騰や為替の影響で、いったんは収益性が悪化しました。しかし、価格転嫁も順調に進み、足元の経営成績は回復基調にあります。

また、同社の売上高は長期的には右肩上がりにあり、ベントナイトの将来需要も踏まえれば、持続的な成長も期待できると言ってよいかもしれません【図3】。

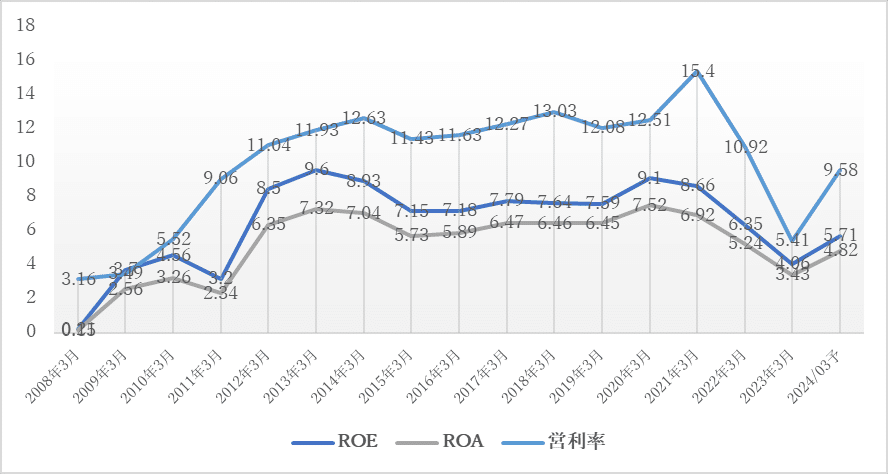

クニミネ工業のROEは、経営成績と同様に直近では落ち込んでいるものの、平均的には7%前後で推移しています。同社の自己資本比率の高さを踏まえれば、かなり優秀な値と言ってよいように思います【図4】。

クニミネ工業の主力事業であるベントナイトは、土木工事用、ペット用トイレ砂用、農業用、ボーリング用など、様々な用途に利用されており、産業セクターが分散されていることも、業績変動のリスクを抑えることに寄与すると考えれられます。

加えて、ベントナイトの需要は世界的にも増加傾向にあり、4~8%複利で市場成長しているとのレポートもあります。

Bentonite Market Size - Global Industry, Share, Analysis, Trends and Forecast 2022 - 2030

Emergen Researchベントナイト市場

ベントナイト市場は、2022年から2030年の間に約4%のCAGRで成長すると予測

市場成長が期待できる分野で主力事業を展開しているクニミネ工業は、中長期的に1株当たりの利益成長も期待できるかもしれません。同社の保有している資産価値および、同社の成長性という観点からすれば、市場が値付けした時価総額は、あまりにも過小評価であり、効率的市場仮説が適切に機能していない典型例だと感じます。

本文はここまでです。以下、記事をご購入いただくと記事に掲載した【図2】のパワーポイントファイルがダウンロードできるようになっています。「記事が面白かった」「内容が役に立った」と感じていただけましたら、是非サポートいただけると励みになります。何卒よろしくお願いいたします。

※利益相反開示:筆者はクニミネ工業株式会社の株式を保有しています。

※免責事項:本記事は特定の銘柄への投資を推奨するものではありません。投資は自己責任でお願いいたします。

ここから先は

¥ 100

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?