「国際収支から見た日本経済の課題と処方箋」懇談会・報告書の概要

近年では、貿易収支の赤字基調や、いわゆる「デジタル赤字」の拡大、所得収支黒字の大幅拡大や海外留保等、我が国の国際収支構造に大きな変容が見られ、その背景に対する国民各層の関心が高まっています。

こうした中、日本の国際収支の状況を切り口として、日本経済が抱える課題を洗い出し、課題克服のための望ましい政策のあり方等について議論するため、国際収支に関する懇談会(「国際収支から見た日本経済の課題と処方箋」)が開催され、当該懇談会の報告書が2024年7月2日付で公開されました。

https://www.mof.go.jp/policy/international_policy/councils/bop/20240702.pdf

以下、報告書の概要を整理します。

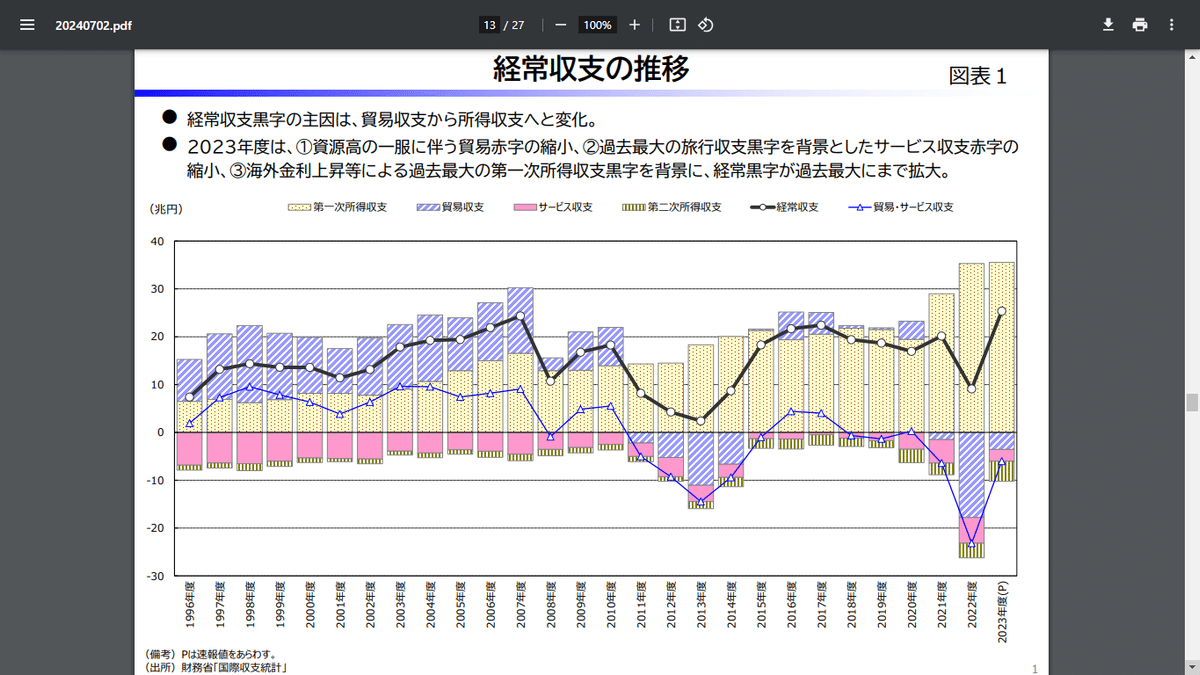

経常収支の構造変化

日本の経常収支は長年黒字を維持してきましたが、その内訳が大きく変化しています。

a) 貿易収支:かつての黒字の主役から赤字基調へ

2011年以降、赤字が頻発

2022年度には過去最大の赤字を記録

b)サービス収支:構造的な赤字から改善傾向へ

インバウンド需要により旅行収支が大幅改善

しかし、デジタルサービスや知的財産権使用料で大きな赤字

c) 第一次所得収支:黒字の主役に

海外直接投資からの収益が急増

2023年度は35.5兆円の黒字(過去最大)

将来予測:

複数のシンクタンクが2030年代に経常収支の赤字化を予測

要因:少子高齢化による貯蓄率低下、海外からの投資収益減少など

貿易収支の詳細分析

a) 品目別の状況

輸送用機器(主に自動車):一貫して大幅黒字

一般機械:安定的な黒字

電気機器:かつての黒字の柱が2022年度に初の赤字転落

鉱物性燃料:常に大幅な赤字、価格変動の影響大

b) エネルギー構造の変化(2010年度→2022年度):

原子力:25% → 6%(東日本大震災の影響)

火力(石炭・天然ガス・石油):62% → 73%

再生可能エネルギー:2% → 14%

c) 輸出入数量の推移(2010年度比):

為替や資源価格が大きく変動したにも関わらず、輸出数量・輸入数量の変化は限定的

輸出数量:ほぼ横ばい(為替変動の影響小)

輸入数量:緩やかな増加傾向

背景:海外生産シフト、Pricing-to-Market戦略、輸入の必需品依存

サービス収支の詳細

a) 旅行収支:2023年度に過去最大の黒字(約5兆円)

b) デジタル関連の赤字(2023年度:▲5.4兆円):

コンピュータサービス(クラウド、オンライン会議等):▲1.6兆円

著作権等使用料(動画・音楽配信等):▲1.6兆円

専門・経営コンサルティング(ネット広告等):▲2.2兆円

c) その他の赤字項目:

研究開発費(自動車、製薬等の共同研究)

金融サービス(証券取引手数料等)

保険・年金サービス(再保険等)

第一次所得収支の構造

a) 黒字拡大の要因:

直接投資収益の増加(2018年度以降、証券投資収益を上回る)

円安の影響(2010年以降の増加分の約6割は為替要因)

b) 海外での再投資:

直接投資収益の約半分が配当として還流

残り半分は再投資収益として海外に留保

c) 国内外の投資比較(2000年→2022年):

対外直接投資残高:8.5倍に増加

国内民間企業設備:わずか18%増(年平均0.8%増)

対内直接投資の国際比較

OECD加盟国中、日本は最下位(対GDP比5.0%)

世界198カ国中196位(UNCTAD統計)

トップ国との差:ルクセンブルク(1,875.3%)、オランダ(275.9%)

個人投資家の対外証券投資

2024年1月~4月の投資額:4.1兆円(2023年1年間の3.5兆円を上回る

2024年1月の投資額1.2兆円は過去最大

国債市場の変化

a) 保有者別シェア(2010年→2023年):

海外投資家:5.7% → 13.5%

日本銀行:7.0% → 40.5%

預金取扱機関:43.0% → 20.2%

b) 売買シェア(2019年度→2023年度):

海外投資家:30% → 37%

ディーラー:49% → 37%

労働市場の国際比較

日本:勤続年数が長く、生産性と賃金上昇率が低い

米国・北欧:勤続年数が短く、生産性と賃金上昇率が高い

日本経済は国際競争力の低下、デジタル化の遅れ、国内投資の停滞、労働市場の硬直化など、多くの構造的課題に直面していることが明らかです。

報告書は、これらの課題に対して、生産性向上、人的資本投資、国内外からの投資促進、財政健全化などの対策を提言しています。特に、デジタル化や脱炭素化などのグローバルトレンドへの対応を急ぐべきだと指摘しています。