【企業価値評価】債権者価値とは

前回は非事業価値の評価方法を見ていきました。

今回は債権者価値を評価方法を確認します。

債権者価値は、企業価値のうち、有利子負債によって

賄われている部分になります。

負債は銀行借入、社債、リース、コマーシャルペーパーなど、

様々な形態のものがあります。

投資適格債を発行している会社であれば、有利子負債の価値は

事業価値とは独立して考えることができます。

反対に負債が多く高レバレッジの会社の場合、

社債自体が投資対象として扱われることがあります。

事業価値の変動に連動して有利子負債価値も変動してしまうため、

有利子負債価値の単独での評価が難しくなってしまいます。

Appleほどの大企業はもちろん投資適格債を発行していますので、

今回は有利子負債価値と事業価値を切り離して評価していきます。

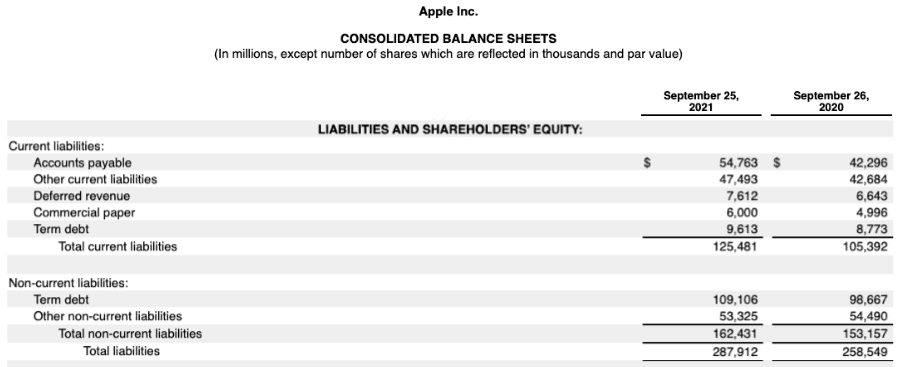

まずはバランスシートから負債の情報を見てみます。

Appleの財務諸表はこちら。

バランスシート 負債の部

CONSOLIDATED BALANCE SHEETS

財務諸表の真ん中あたりにバランスシートがあります。

その中の負債(Liabilities)の項目に様々な

種類の負債が記載されています。

・Current liabilities(流動負債)

− Accounts payable(買掛金)

− Other current liabilities(その他流動負債)

− Deffered revenue(繰延収益)

− Commercial paper(短期の無担保約束手形、コマーシャルペーパー)

− Term debt(期間債務)

・Non-current liabilities(固定負債)

− Term debt(期間債務)

− Other non-current liabilities(その他固定負債)

流動負債は支払期限が一年以内の負債です。

反対に固定負債の支払期限は一年以上先。

一つずつ中身を確認し、債権者価値として

計算すべきかをチェックしていきます。

Accounts payable(買掛金)

買掛金は、「何かモノを買ったために、将来的に支払う予定のお金」です。

購入したモノは事業を回すために必要なものであり、

その価値は事業価値として内包されています。

つまり、買掛金は債権者価値(有利子負債)には含まれません。

Deffered revenue(繰延収益)

以下サイトの記述が参考になりました。

当期に受け取った収益に次期以降分の収益が含まれている場合、決算時にその分を当期の収益から除く処理をします。これを「収益の繰延べ」といいます。

繰延べとは~前払費用と前受収益の仕訳~

https://freeway-keiri.com/blog/view/405

来期の収益が計上されてしまう場合、

流動負債欄にも記述をして収益を相殺するイメージなんでしょうか。

いずれにせよ事業価値に内包されるものと考えられるため、

債権者価値(有利子負債)には計上しないこととします。

Commercial paper(コマーシャルペーパー)

こちらも別サイトを参考にします。

コマーシャルペーパーとは、企業が事業のために発行する無担保の約束手形を意味します。一般的に、コマーシャルペーパーの返済期間は1年未満とされていますが、1~3か月以内と短期のものが多いです。銀行からの融資以外の方法で、必要な金額を素早く調達できる点がコマーシャルペーパーの大きなメリットです。

コマーシャルペーパーとは?社債との違いは?

https://jp.indeed.com/career-advice/career-development/what-is-commercial-paper

短期で無担保の約束手形ということですね。

無担保となるため、ある程度信用度の高い企業であることが

コマーシャルペーパー発行の条件となるようです。

こちらは債権者価値(有利子負債)として評価します。

Term debt(期間債務)

償還期間により流動、固定で分かれています。

社債や銀行借入など、さらに細かい項目に分けられそうですが、

この項目はそのまま債権者価値(有利子負債)として

評価して問題ないでしょう。

Other current/non-current liabilities(その他流動/固定負債)

その他の負債については、中身の詳細の記述をさがす必要があります。

Other Non-Current Liabilities

その他の固定負債のうち、24,689百万ドルは

Long-term taxes payable(長期未払税金)です。

有利子負債ではなく、事業が生み出した利益によって発生した税金です。

事業価値に内包していると考えます。

リースの項目もその他流動/固定負債に含まれるようです。

The Company has lease arrangements for certain equipment and facilities, including retail, corporate, manufacturing and data center space.

当社は小売、企業、製造、その他データセンタースペースを含む特定の機器や設備のリース契約を結んでいます。

記載内容的に、事業価値に内包されると考えます。

今回はその他流動/固定負債のうち、

未払税金の24,689百万ドルと、

リースの11,803百万ドルを除いた部分を

有利子負債(債権者価値)として計算してみます。

債権者価値(有利子負債)の合計

有利子負債(債権者価値)として評価する項目の

金額を合計します。

・Current liabilities

− Accounts payable : 0ドル

− Other current liabilities : 45,965百万ドル

− Deffered revenue : 0ドル

− Commercial paper : 6,000百万ドル

− Term debt : 9,613百万ドル

・Non-current liabilities

− Term debt : 109,106百万ドル

− Other non-current liabilities : 16,361百万ドル

合計 : 187,045百万ドル

無事、債権者価値を見積もることができました。

おわりに

これで事業価値、非事業価値、債権者価値が出揃いました。

次回でようやくこのシリーズも最後になります。

株主価値を計算し、一株あたりの価値を評価します。

面白いと感じた方はフォロー、スキマークを

ポチッとしていただけると幸いです!

誤りのご指摘、質問等々ございましたらコメントいただければと思います。