積立をするだけで節税になる小規模企業共済

こんにちは!SYNCA合同会計事務所 共同代表の吉井です!

今年も残りわずかとなりましたね!

皆さんやり残したことはありませんか?

今年は株式相場も絶好調の年でした。株や投資信託を買われている方は、寝て起きたら資産が増えている日々を過ごされたことでしょう。(うらやましい!)

ですが、株式はリスク資産です。急激に増えることもあれば、減ることもあります。相場に影響されない現金もある程度保有しておかなかなければいけません。

でも、ただ現金で積み立ておくならば小規模企業共済制度を活用して節税しながら積み立てるのはいかがでしょうか?

今回は、小規模企業共済について解説していきたいと思います!!

◆この記事を読んでほしい人

・小規模企業を営んでいる方

・事業廃業後の老後資金が心配な方

・お得な節税をお探しの方

◆この記事を読んでわかること

・老後資金の効率的な貯め方

・小規模企業共済の注意点

・小規模企業共済の節税額

1.小規模企業共済とは

個人事業主や小規模企業の経営者は、大手企業とは違い退職金制度というものがなく、廃業後の老後資金を自分達の力で蓄えなければなりません。

小規模企業共済とは、そんな小規模企業の経営者の廃業や退職時の生活資金などのために積み立てることのできる、「経営者のための退職金制度」です。

2.小規模企業共済の加入要件

小規模企業共済制度には、個人事業の事業主とその共同経営者の方、また、小規模企業を経営している会社等の役員の方で「常時使用する従業員数」が次の人数以下に限られます。

建設業、製造業、運輸業、不動産業、農業、サービス業(宿泊業、娯楽業に限る)等・・・常時使用する従業員の数が20人以下

商業(卸売業・小売業)、サービス業(宿泊業、娯楽業を除く)・・・常時使用する従業員の数が5人以下

3.小規模企業共済のメリット

小規模企業はなんと!積み立てるだけで次のメリット受けることができます。

3-1.掛金全額が所得控除

月々の掛金(1,000円~70,000円)の全額が所得控除をすることができます。

3-2.受取時は退職所得控除が適用できる

廃業等により受け取る場合には退職所得として受けることができる。

退職所得は次の計算により所得税、住民税を計算することができるため、かなり優遇されています。

退職所得=(退職金-退職所得控除※)×1/2

※退職所得控除 加入年数20年以下…40万円×加入年数

加入年数20年超 …800万円+70万円×(加入年数-20年)

3-3.貸付制度

掛金の範囲内で、低金利かつ即日貸付の貸付制度を利用できる。

利率は1.5%ほどで、本当に金融機関(商工中金)に行ったその日に現金を借りられます。

借入は利息だけの支払いで借り換えがずっとできます。

3-4.運用利回りを受けられる

現在の小規模企業共済の予定利率は、1%(令和6年時点)で、銀行の定期預金よりも高い利回りで運用することができる。

※ちなみに過去は6.6%の利回りもありました。今後の金利動向により見直されるかもしれませんね。

4.どのくらいお得になるのか

小規模企業共済に加入することにより実際にどのくらいにお得になるのかシミュレーションしてみました。

(前提条件)

課税所得600万円

所得税率 20%

住民税率 10%

月の掛金7万円

加入期間25年

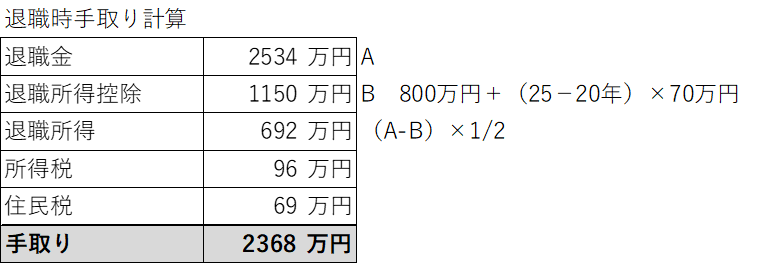

所得の金額が600万円の場合、毎年の節税額は25万円ほどで25年間加入すると630万円ほど節税になる。

中小企業のサイトによると25年加入後の廃業時に受け取れる共済金は2534万円になるとのことです。これに税金が166万円ほど掛かるので、廃業時の手取りは2368万円です。

25年間のトータルで得した金額は、630万円+2368万円-2100万円=898万円≒約900万円も得したことになります!

さらに所得金額が多ければ多いほど、節税の幅が大きくなるため、

仮に課税所得金額が1000万円の場合は1170万円、課税所得金額が2000万円の場合は1320万円が25年間でお得になります。

(小規模企業共済 共済金資産シミュレーション https://kyosai-web.smrj.go.jp/skyosai1/simulator/index.php)

5.注意点

メリットの多い小規模企業共済ですが、注意点もあります。

5-1.短期で脱退すると元本割れするリスクがある

加入期間が20年未満で任意解約すると元本を下回ります。

5-2.任意解約すると税金が高くなる

任意解約の場合には、一時所得の扱いとなり、退職所得に比べて税額が高くなります。

5-3.所得が低い場合には節税効果がない場合がある

所得が低い又はそもそも所得税額が出ない場合には、小規模企業共済の節税効果がなく、逆に受取時の税金だけ発生してしまう恐れがあります。

5-4.加入要件に注意

従業員数の要件があるため、起業してすぐに採用をする場合には小規模企業共済に加入できなくなる可能性があります。

もし今後加入をする予定があるのであれば、従業員が少なく要件を満たしている時に月1,000円からでも加入することをお勧めします。

(加入後に従業員数が増加しても契約は継続できます)

5-5.掛金の減額に注意

資金繰り等の都合で毎月の掛金を減額することができますが、この減額をすると下記のデメリットがあります。

減額した分の掛金は運用されない

減額した分の掛金は納付期間に数えられない

上記3-4で見た通り、支払った掛金は予定利率1%で運用されますが、掛金を減額するとこの運用がされなくなってしまいます。

また、上記5-1であげましたが加入期間20年未満で任意解約をすると元本割れをしてしまいますが、減額をした場合にその減額した金額はこの加入期間に数えられず、加入期間が20年以上でも一部元本割れするリスクがあります。

6.まとめ

小規模企業共済は節税効果が高く、貸付制度などを活用すると更に資金効率を高めることができます。

老後2000万円問題が世間を賑わせましたが、どうせ貯金をするならお得に積み立てたいですね。

一方で出口戦略を考慮しないと思わぬ課税をされる可能性があるため、資金を引き出す際には他の収入も踏まえ慎重に検討しましょう。

SYNCA合同会計事務所では、税に関する相談、個人の確定申告などの支援も行っておりますので、ぜひお気軽にお問い合わせください。