定額減税とは?給与担当者向けに解説‼︎

はじめに

こんにちは。SYNCA合同会計事務所 税理士の細見です。

前回の記事に引き続き、今回は「定額減税」について、給与担当者向けに令和6年3月18日時点の国税庁の情報を基に解説します。

記事を通じて、定額減税の実務的な取扱いを把握することができます。

税制に詳しくなくても、この記事を読むことで「定額減税」に関する知識を深めることができるので、是非ご一読ください!

◆この記事を読んでほしい人

・経理の方(主に給与担当者)

◆この記事を読んでわかること

・定額減税の実務的な取扱い

所得税

適用対象者の確認

令和6年6月1日現在(以下「基準日」という)、給与等の源泉徴収において甲欄が適用される居住者(扶養控除等申告書を提出している居住者の人)

ポイント:非居住者である人は定額減税の対象となりません。

扶養親族等の確認

定額減税額を計算する際には、基準日における給与所得者が提出した扶養控除等申告書に基づいて、配偶者や扶養親族の人数を把握します。そのため、新たに扶養控除等申告書を提出する必要はありません。

ポイント:扶養控除等申告書に記載されていない同一生計配偶者(令和6年中の所得金額の見積額が 900 万円超である基準日在職者の同一生計配偶者)や16歳未満の扶養親族を月次減税額に含める場合は、所得者本人が「源泉徴収に係る申告書」を事前に給与計算担当者に提出する必要があります(国税庁QA6-10)。

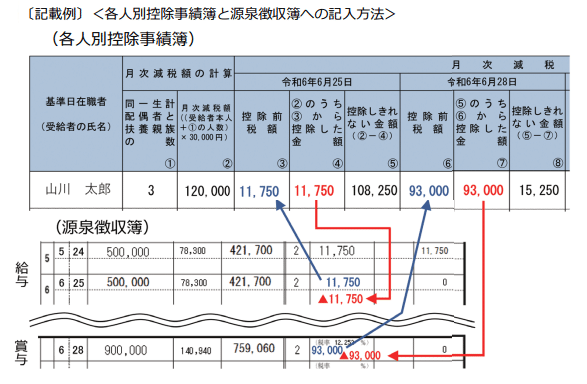

月次減税額の計算例

具体例①

所得税定額減税額30,000円ケース

具体例②

所得税定額減税額120,000円ケース

各従業員の月次減税額の把握に関しては、国税庁のフォーマット(Excel・PDF)が発表されております。

ポイント:給与ソフトの対応有無については、適宜確認が必要です。

様式や記載例はこちらからダウンロード可能です。是非ご活用ください。

月次減税のスケジュール

基準日において、給与収入が2,000万円を超える見込み(又は既に超えている)給与所得者であっても、月次減税事務は実施(定額減税による源泉徴収税額からの減税を一旦行うことと)されています。

ポイント:給与収入が2,000万円を超える給与所得者は、定額減税の対象者から除外されていることから、確定申告で精算(定額減税分を納付すること)となります(給与収入が2,000万円を超える給与所得者は、年末調整は行わないこととなっています)。

給与明細への控除額の表示

従業員へ交付する給与明細に実際に控除した定額減税額を表記する必要があります。

源泉徴収票への控除額の表示

年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に実際に控除した年調減税額を「源泉徴収時所得税減税控除額×××円」と記載します。

給与支払明細書への控除額の表示

納付書(給与所得・退職所得等の所得税徴収高計算書)の留意点

各人毎の「控除前税額から月次減税額の控除を行った後の金額(その給与等から源泉徴収すべき税額)」を集計し、その金額を記入します。

住民税

実施方法

(特別徴収の場合)

・令和6年6月分は徴収せず、定額減税「後」の年税額を令和6年7月分~令和7年5月分の11カ月で均した税額を徴収する。

・控除しきれない額がある場合は調整給付金が支給予定

ポイント:納税義務者本人が均等割のみ課税されている場合は対象になりません(控除額がその者の所得割額を超える場合は所得割額を限度とします。)。

特別徴収の場合

(参考)普通徴収の場合

特段手続きは不要(例外※を除く)

※次回の記事で解説予定です。

まとめ

給与担当者が準備すべきアクション

・定額減税について従業員へアナウンス

・定額減税対象従業員の確認

・扶養情報の確認(同一生計配偶者、16歳未満親族など)

・給与計算ソフトが対応しているか確認(ソフトやバージョンによっては対応しないことも考えられるため、メーカーに確認しバージョンアップ等の措置が必要)

減税方法

参考サイト

終わりに

今回は、定額減税の実務的な取扱いを給与担当者向けに解説しました。

例年、年末調整時の詳しい事務手続きについては国税庁Webサイトにて随時掲載される予定となっています。次回以降の記事もお楽しみに。