児童手当拡充と扶養控除縮小で家計収入はどう変わる? 2024年10月からの影響について解説!

はじめに

こんにちは。SYNCA合同会計事務所 税理士の細見です。

本記事では、児童手当拡充と扶養控除縮小について解説します。

子育て世帯や扶養控除を受けている方にとっては、非常に重要な情報ですのでぜひご一読ください。

◆この記事を読んでほしい人

・子育て世帯や扶養控除を受けている方

・児童手当を受給又は受給予定の方

◆この記事を読んでわかること

・扶養控除の見直し

・児童手当の拡充点

・扶養控除と児童手当の関係

結論(子育て家庭の負担軽減策:全所得世帯がトータルでプラスに)

具体的には、扶養控除が所得税で38万円から25万円に、住民税で33万円から12万円に縮小され、一方で、児童手当が拡充(16歳〜18歳に対して1名あたり年間12万円追加支給)される見込みです。

これらを総合的に考えると、扶養控除の縮小と児童手当の拡充による恩恵をすべて受けられるのは非課税世帯のみとなります。扶養控除は税率が高い高所得世帯に有利に働くため、所得が多いほど児童手当による恩恵は薄まります。

https://www.cas.go.jp/jp/seisaku/fuyoukoujo/dai1/siryou.pdf

夫婦のどちらかが働き、高校生の子どもが1人いる年収558万円以上752万円未満の家庭では、現状よりも8万6,000円/年の手取り額の増加が見込まれます。

年収4,410万円以上の家庭でも、差し引きで3万9,000円/年の手取り額の増加が見込まれます。各家庭で増加する金額を確認しておきましょう。

まとめると、新しい改正案により、どの所得世帯もトータルでプラスの影響を受ける設計となっています。

扶養控除とは

扶養控除は、納税者が扶養家族を持つ場合に、その扶養家族に対して一定の所得控除を受けられる制度です。これにより、納税者の所得税負担を軽減することができます。

扶養控除の対象者

扶養控除の対象となる扶養親族は、以下の条件を満たす必要があります。

納税者と生計を一にしている親族(配偶者を除く)

年間所得が48万円以下(給与収入の場合、年収103万円以下)

16歳以上であること

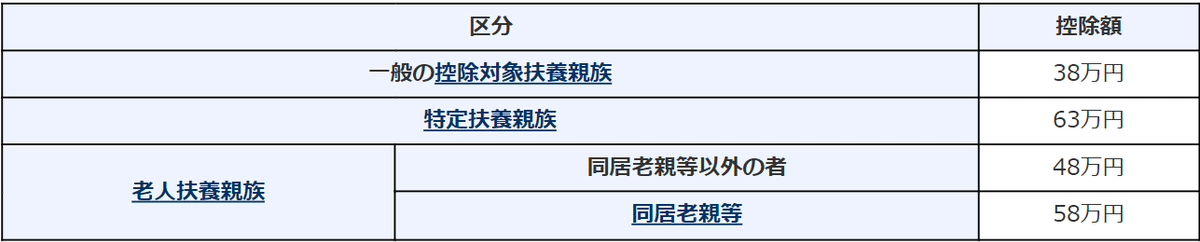

扶養控除の金額

扶養控除の金額は、扶養親族の年齢や同居の有無に応じて異なります。

一般の扶養親族(16歳以上19歳未満、23歳以上)

一人当たり38万円の控除を受けることができます。

特定扶養親族(19歳以上23歳未満の学生など)

一人当たり63万円の控除を受けることができます。

老人扶養親族(70歳以上)

同居している場合は一人当たり58万円、別居している場合は48万円の控除を受けることができます。

扶養控除の申請方法

扶養控除を受けるためには、年末調整や確定申告時に必要な書類を提出する必要があります。

具体的には、扶養親族の情報を記載した「扶養控除申告書」を勤務先に、確定申告が必要な場合には確定申告書を税務署に提出します。

扶養控除のメリット

扶養控除を利用することで、納税者の課税所得が減少し、その結果、所得税および住民税の負担が軽減されます。また、控除額が大きい場合には、納税者の税負担が大幅に軽減されることもあります。

扶養控除の見直し

近年、少子化対策の一環として「児童手当の拡充」が進められていますが、同時に「扶養控除の廃止」も検討されていました。

2024年度の税制改正案では、一般的な扶養親族(16歳〜18歳)に対する扶養控除は廃止するのではなく、金額を引き下げる案が提示されました。

具体的には、所得税の扶養控除額を38万円から25万円に、住民税の扶養控除額を33万円から12万円に引き下げることが検討されています。

児童手当が拡充案について

2024年10月から、政府は児童手当の拡充を実施する予定です。

(資料10)こども家庭庁【成育局成育環境課児童手当室】)https://www.cfa.go.jp/assets/contents/node/basic_page/field_ref_resources/17dee8fe-58f0-4471-a15b-24dd6b6dc7ee/455520df/20240315_councils_kodomoseisaku-syukankacho_17dee8fe_10.pdf

支給期間の延長

高校生年代まで支給期間が延長されます。

所得制限の撤廃

所得制限がなくなります。

第3子以降の支給額

第3子以降には3万円が支給される予定。

支給回数の増加

年3回から年6回に増加。

今後の動向

具体的な内容や実施時期は、政府や関係機関の決定を待つ必要があります。

まとめ(扶養控除と児童手当の関係)

過去に平成22年6月から月額13,000円の子ども手当が支給されることとなりました。

この子ども手当の支給に加えて、年少扶養親族(扶養親族のうち16歳未満の者)に係る所得税で38万円、住民税で33万円の扶養控除が廃止されております。

今回は、児童手当が拡充案に加えて、一般的な扶養親族(16歳〜18歳)に対する扶養控除は廃止するのではなく、金額を引き下げる案が提示されました。

終わりに

今回の改正案により、すべての子育て家庭が従来よりも経済的にプラスの影響を受けることが期待されています。

扶養控除の見直しと児童手当の拡充が組み合わさることで、特に非課税世帯にとっては大きな恩恵となり、他の世帯においても総合的にプラスとなるよう設計されています。

SYNCA合同会計事務所では、上記のような税に関するお悩みや相談、個人の確定申告などの支援も行っておりますので、ぜひお気軽にお問い合わせください。