速報!令和7年税制改正大綱案②確定拠出年金制度の見直し ~メリットとデメリットを徹底解説~

はじめに

こんにちは。SYNCA合同会計事務所 税理士の細見です。

前回の記事では、令和7年税制改正大綱案のうち「123万円の壁」について解説しました。

今回は、老後資産形成を支援するために注目されている確定拠出年金(DC)制度、特に個人型確定拠出年金「iDeCo」の改正ポイントを中心にお伝えします。制度改正の背景や内容を整理し、老後の生活資金形成にどう影響するのかを詳しく見ていきましょう。

※本記事の内容は2024年12月時点の情報に基づいています。

目次

◆この記事を読んでほしい人

・「iDeCo」や企業型DCの拠出限度額や加入条件の変更について知りたい方

・老後の資産形成を計画しているが、税制改正がどう影響するかを理解したい方

・企業年金制度を利用している、または自営業で「iDeCo」を検討している方

・老後生活資金の準備を始めたいが、税制改正の影響が心配な方

◆この記事を読んでわかること

・令和7年度税制改正による「iDeCo」や企業型DC制度の改正内容

・改正による拠出限度額の引き上げや加入要件の緩和について

・税負担増加や手続きの複雑化など、改正によるデメリット

・今後の資産形成に向けた対応策や計画的な資産運用の方法

改正の背景

近年、少子高齢化や働き方の多様化を背景に、私的年金の役割が注目されています。

特に、会社員や自営業者問わず、公平に資産形成を進めるための仕組みが求められてきました。このような状況を受け、令和7年度税制改正では、以下のような変更が行われました。

公平な制度設計による資産形成格差の解消

私的年金の拠出限度額引き上げによる老後生活の支援

今回の改正は、確定拠出年金(DC)や個人型確定拠出年金(iDeCo)の制度を中心に、拠出限度額の拡大や加入要件の緩和が行われています。

改正のポイント

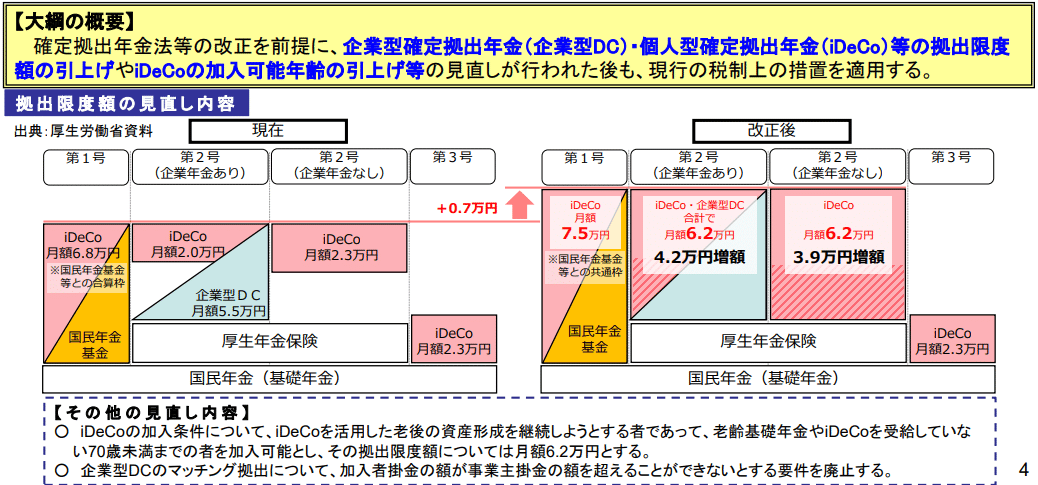

(1)企業型確定拠出年金(DC)制度の改正

企業型DCの拠出限度額が次のように引き上げられます。

確定給付企業年金未加入者: 月額6.2万円(改正前: 5.5万円)

確定給付企業年金加入者: 月額6.2万円から掛金相当額を控除した額

(2)個人型確定拠出年金(iDeCo)の加入要件緩和

加入対象者が拡大し、60~70歳未満の一部も加入可能に。

拠出限度額が次の通り改定されます。

第一号被保険者: 月額7.5万円(改正前: 6.8万円)

企業年金未加入者: 月額6.2万円(改正前: 2.3万円)

(3)その他の改正

国民年金基金の掛金額上限も月額7.5万円に引き上げ。

(4)まとめ

https://www.fsa.go.jp/news/r6/sonota/20241227-2/01.pdf

改正のメリット

(1)老後資産形成の強化

拠出限度額が増えたことで、将来的に受け取れる年金や一時金が増加します。また、所得控除が拡大するため、現役時代の税負担軽減にもつながります。

(2)選択肢の増加

加入対象者が拡大したことで、これまで対象外だった人にもiDeCoの利用機会が広がりました。

改正のデメリット

(1)税負担の増加リスク(出口課税)

確定拠出年金の拠出額が増加すると、受給時に一時金として受け取る場合、課税が大幅に増加するリスクがあります。特に、「iDeCo改悪」とも言われる改正ポイントには注意が必要です。

【改正の具体例】

iDeCoの一時金と退職金を受け取るタイミングが近いと、退職所得控除の適用が制限される仕組みが導入されました。

これにより、受給時期を慎重に調整しないと、課税額が増える可能性があります(詳細は次回の記事で解説)。

(2)手続きの複雑化

加入対象者や拠出限度額の変更に伴い、現行の制度に合わせた対応が求められるため、事務的な負担が増えることも考えられます。

終わりに

今回の税制改正により、確定拠出年金(DC)や「iDeCo」の制度が大きく見直され、老後資産形成をさらに強化するための新しい機会が提供されました。

特に、拠出限度額の引き上げや加入対象者の拡大は、将来に向けた資産形成の選択肢を広げる重要な変更です。しかし、改正による税負担増加のリスクや手続きの複雑化も懸念されるため、慎重に対応していくことが求められます。

これからの時代、老後資金の準備はますます重要なテーマになります。税制改正を上手に活用し、計画的に資産形成を進めるためには、現行の制度や改正内容をしっかりと理解することが大切です。

次回の記事では、改正のデメリットに焦点を当て、「iDeCo改悪」の影響を具体的に解説します。引き続き、税制改正について深く掘り下げていきますので、ぜひお見逃しなく!

SYNCA合同会計事務所では、税制改正に関するご相談や、確定申告のサポートを提供しておりますので、ぜひお気軽にお問い合わせください。