コロナに備えて医療保険加入を考えてみた

東京ではコロナの新規感染者が連日100人以上を超え、これが第二波かという様相を呈しています。そんな中で、コロナにかかって入院した人の中で、陰性になった後も後遺症が残る事例が各国で見られているみたいです。

イタリアのとある病院の調査:入院患者の8割が退院2ヶ月後も何かしらの症状が残る

https://news.yahoo.co.jp/articles/451428ad59148275337aa0e9bd04c61aa19d763f

もちろん日本も例外ではなく、NHKのニュースで以下のようなものがありました。

NHKのニュース記事:「社会復帰できると思った…」退院後2か月近く続く症状

https://www3.nhk.or.jp/news/html/20200702/k10012492951000.html

この記事に登場する大学生によると、陽性になった直後の入院費用などは全額公費で賄われるものの、陰性になって退院した後の治療費は、通常通り一部自己負担とのこと。

退院後2ヶ月の間にかかった医療費(1週間の入院+通院)で12万円かかっているそうです。

そこで思ったのが、この大学生の事例が自分の身にも起こり得ると考えた場合、保険に入るとしたらどれがいいだろうか、ということです。

そこで、①どんなリスクをカバーしたいのか、②そのリスクをカバーするためにどういう保険商品があるのか、③その保険料に納得できるか、という順番で思考・情報収拾してみました。

①どんなリスクをカバーしたいのか

保険商品は全て、特定のリスクが顕在化した場合の金銭的ダメージをカバーするために作られています。なので、まずは自分がどういうリスクが顕在化すると嫌なのかを考えます。

陽性と診断された場合の治療費は全額公費負担なので、その場合に備えて保険に入る必要はなさそうです。

しかし、先ほどのNHKのニュースを見ると、陰性と診断されて退院した後にも入院・通院する場合があり、その場合の自己負担は12万円とのことでした。なので私はこのシナリオ(7日間の入院+退院後に複数回通院)が自分にも起こると嫌だなと思いました。

②リスクをカバーするためにどういう保険商品があるか

保険には色々な種類がありますが、コロナウィルスに備えるための保険はどれでしょうか。楽天生命のHPには以下のような分類があり、「2. 医療保険・疾病保険」が該当しそうです。

しかし、医療保険の加入者がコロナに罹患した場合、保険金は出るのでしょうか?以下の「保険相談ナビ」を見ると、多くの医療保険がコロナに対して保険金が出るようだということがわかります。ホッ。

https://www.hokennavi.jp/cont/column-knowhow-042/

では、どの医療保険が良いのでしょうか。

価格.COMを見てみると、オリックス生命、チューリッヒ生命、アクサダイレクト生命がランキングの上位に来ているので、とりあえず医療保険の中ではこれらがリーズナブルっぽいぞ、ということが分かります。

https://hoken.kakaku.com/insurance/gma/?cid=ins_ma_ad_gl_s_208_162

また、こないだ家に都民共済の申込書が家に届いていたので、都民共済も比較対象に入れてみようと思いました。

私と同じ30歳男性を条件に、各社Webページのシミュレーション機能で保険料の試算をしてみたところ、以下のような結果になりました。

まず、入院と通院の両方をカバーしてくれる保険が良いなと思ったため、アクサダイレクト生命とチューリッヒ生命の2社に絞れました。(図の説明ですが、保険には主契約と特約があり、特約は主契約に付加できるオプションです。ここでは主契約と特約をトータルで見てどの保険が良いかを考えてみました)

両社とも入院時は60日まで、1日1万円くれる点で同じため、通院を見てみましょう。

アクサは1回の通院で5万円(年2回まで)、チューリッヒは毎回5000円(入院直後30日間限定)とのことで、めっちゃ通院するならチューリッヒがお得だし、1、2回しか通院しないならアクサが良さそうだ、と言うことが分かります。

最後に、月額で支払う保険料を見てみると、チューリッヒは凡そ2000円、アクサは約3600円と、アクサの保険にすると年間で2万円近く高い保険料を支払う必要があることが分かりました。どちらもだいたい同じ保障内容なのに、チューリッヒの方が安いのでこちらが良さそうです。

(ちなみに上記の保険会社はいずれもコロナによる入院時の給付は支払うと発表してますが、通院保障は明言していないため、「保険相談ナビ」に通院も保障されるっぽいことが書いてあったのですがどうなんでしょう)

③その保険料に納得できるか

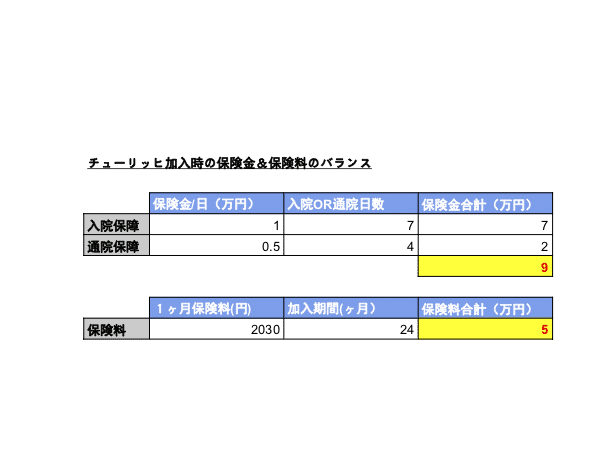

チューリッヒに加入した場合、一体いくらの保険料を支払い、もしリスクが顕在化した場合の保険金はいくらになるのでしょうか。

①で考えた、顕在化すると嫌なリスク(7日間の入院+退院後に複数回通院)を前提に保険金を試算してみました。通院は、退院後30日以内に病院に行く回数なので、ざっくり週に1回で4回病院に行くと前提を起きました。

すると、2年間この保険に加入すると考えると、保険金と保険料はそれぞれ凡そ、9万円、5万円となることが分かりました。

5万円払うと、2年間、陰性となった後の後遺症のための入院+通院が発生した場合、9万円戻ってくるのでまあちょっと安心ということですね。

(勿論、入院や通院の回数が増えれば増えるほどもらえる保険金は増えます。上記は情報収拾した結果、コロナにかかって入院して後遺症が出たらこれくらいは最低かかるだろうという金額です)

ただ掛け捨てなので、無事コロナにかからなかった場合は5万円で安心を買っただけ、ということにもなります。

この安心を、高いと捉えるか、妥当と捉えるかは人によると思いますが、私はまあ入ってもいいのかなと思いました。(加入する場合はもう少し条件を詳しく見て行こうとは思いますが)

いかがでしたでしょうか?

この記事を読んでくれた方の参考になれば幸いでございます。

尚、これはあくまで私が個人的に7/13時点のWebの情報をまとめただけなので、保険料とか保険金額は確認頂ければと思います。(年齢とか性別で保険料も変わりますので)

最後に、冒頭の写真は適当に引っ張ってきたのですが、あくまでリスクをカバーするという保険のメタファーであって、間違ってもダジャレではございません。多分。