2050年カーボンニュートラル達成へ、日本の発電事業で今後何が起こるのか

サマリー

・2050年までに「再エネ」「脱炭素火力」「原子力」の3電源にて国内の電力需要を賄い、カーボンニュートラル達成を目指す。

・2030年までに再エネ発電量は1.5倍に増えることが期待される。大手電力会社の増設計画だけでは不十分であり、新興再エネ発電事業者等に成長の余地がある。

・火力発電の脱炭素技術開発や洋上風力の普及には時間を要する。積極的に取り組む電力、商社、重工業、ゼネコンなどは長い目でのプロジェクトと位置付けて取り組むことが必要

我が国での「カーボンニュートラル」達成に向けて、政府は2030年までに火力発電を再生可能エネルギー(以下「再エネ」)等のクリーンエネルギーに徐々にシフトすることや、省エネ等による電力消費削減を目指しており、また2050年までには火力発電における水素・アンモニアの活用など新たな技術も実用化し、発電によるCO2排出量をネットゼロにすることを掲げている。2030年に向けては大手電力各社[1]が再エネの拡大を目指しているが、それだけでは政府の計画には未達となる可能性があり、新興の発電事業者や事業会社・家庭での自家発電が更に普及することが期待される。また水素・アンモニアを活用した火力発電、洋上風力等の再エネについては、電力各社に加えて商社、重工業、ゼネコンなどが取り組むが、短期的に普及させ収益化することは難しく、超長期の投資・開発案件として位置付ける必要がある。

1)2050年に向けた日本のエネルギーミックスの行方

2020年10月に行われた所信表明演説にて菅総理(当時)は我が国が2050年までにカーボンニュートラルを目指すことを宣言した。その後、経済産業省資源エネルギー庁が2021年10月に発表した「第6次エネルギー基本計画[2]」では、2030年度の電源構成計画(下表)および2050年度の電源構成のイメージ[3]が記されている。

2030年度の国内電源構成見通し

[1] ここでは北海道電力、東北電力、北陸電力、東京電力、中部電力、関西電力、中国電力、四国電力、九州電力および沖縄電力を指す。

[2]https://www.enecho.meti.go.jp/about/special/johoteikyo/energykihonkeikaku_2022.html.html

[3] 2050年度に向けては様々なシナリオがあるうえで、今後の電源構成の移行を議論するための「参考値」として提示された。

同計画では2030年までに現在電源構成の7割を占める化石燃料由来の火力発電を4割に減らし、代わりに再エネおよび原子力発電を増加させるとしている。特に再エネについては、2030年までに構成比を4割弱、発電量では2021年の約1.5倍に増加することが期待されている。また同計画では、社会全体で省エネを進めること等により合計発電量を約1,000億kWh減らすことも盛り込まれている。2030年の計画を達成するためには、再エネの普及と電力消費削減などがポイントとなる。

2050年に向けては①再エネ50~60%、②水素・アンモニアによる火力発電10%、③原子力発電・CO2回収前提の火力発電30~40%という電源構成のイメージが記されている。国内の主要電力各社も同計画に沿う形で2050年度までの電源構成シフトを計画しており、多くの会社が「再エネの規模拡大」「火力発電の脱炭素化(水素・アンモニアの活用とCO2の回収)」「原子力発電の再稼働」を柱とした戦略を掲げ、それによって2050年までのカーボンニュートラル達成を目指す。

2)再エネ普及に向けた課題

現在の日本の発電総量のうち再エネが占める割合は22.5%であり、内訳は太陽光(9.5%)が最も多く、次いで水力(7.6%)、バイオマス(4.3%)となっている。再エネの発電総量は直近10年で約2倍に増加したが、それでもOECD平均には達していない。

主要国の電源別発電電力量の構成比(2020年)

日本の再エネ普及が他国比で遅れている理由の一つに、発電コストが高いことが指摘される。実際には年々発電コストは下がっており、事業用の太陽光などは他の電源と遜色ない水準に近づいているものの、欧州では平均10円/kWh未満の国も見られる等、他国と比較すると更なるコストの減少が期待される。

一方で、再エネが徐々に普及してきているのも事実であり、その理由の一つがFIT制度(固定価格買い取り制度)である。FIT制度は事業者や個人が発電した再エネを、一定の期間一定の価格で電力会社が買い取ることを国が約束した制度であり、買い取る費用の一部は電力会社の利用客から賦課金というかたちで集金している。FIT制度を活用して発電・売電する事業体にとっては、キャッシュフロー・収益が安定することがメリットの1つである。実際に、再エネ発電施設の開発・運営事業にて急成長を遂げているレノバ社は2018年に上場して以降営業利益率2桁を維持している。一方で、FIT制度には以下のような課題がある。

賦課金として最終消費者に料金が転嫁されることから、再エネの普及が進むと国民の経済的負担が大きくなる。

売電価格が一定であるため、電力需給による市場価格の変動があっても(売電者が)発電量を変えない。

このような問題は、FITを先進的に導入したドイツ等でも見られたものだった。ドイツは2017年までにFIT制度を廃止し、FIP制度を導入した。FIPは再エネ発電事業者が売電する際に、基準価格(FIP価格)と市場価格の差額をプレミアム額として交付する制度である。日本でもドイツなどを追う形で2022年度に導入されており、今後はFIPによって再エネ導入が更に進むことが期待される。

FIT制度とFIP制度の違い

第6次エネルギー基本計画では、2030年までに国内発電のうち再エネの構成比率を40%近くに上昇させることとしており、再エネの発電量は現在の1.5倍になる計算である。国内大手電力各社がそれぞれ2030年またはそれ以降の再エネ拡大計画を立てているが、日本全体での再エネ発電容量132GW(2020年度)に対し、大手電力各社が計画する発電容量増加の合計値は多くても+20GWであり、発電容量を15%程度増加させるにすぎない。大手電力各社だけでは日本の再エネ発電を十分にカバーするまでに増加させることは難しいと見られることから、レノバのような再エネに特化した発電事業者がシェアを上げる余地が十分にあるほか、事業会社(または一般家庭)での自家発電が増加することにも期待がかかる。

足元1%に満たない風力発電が、2030年には5%程度まで拡大することが予想される。風力発電には「陸上風力発電」と「洋上風力発電」とがあるが、2030年に向けては陸上風力がメインになり、洋上風力についてはそれ以降に拡大ペースが上がると見込まれる。ゼネコンなどが洋上風力発電に注力しているが、建設ペースが加速して収益が拡大するのは2030年以降になる可能性があり、長い目線で事業を進めていく必要がある。

3)火力発電における脱炭素技術の開発は長期戦

火力発電における低炭素化・脱炭素化の取り組みも進められている。そのアプローチの1つとして燃焼してもCO2が発生しないアンモニアや水素を燃料として活用することがある。国内電力会社などはアンモニア・水素を火力発電に活用するための研究を続けており、まずは石炭との混焼による低炭素化、また2050年に向けては専焼による脱炭素化技術の開発・実用化を目指している。

またCCUS(Carbon dioxide Capture, Utilization and Storage)などの火力発電で発生したCO2を回収して資源としての有効利用や地中深くへの貯留を行う技術も期待されている。これらの技術も電力各社が研究を進めており、2050年までに主力電源の1つになることが期待されている。

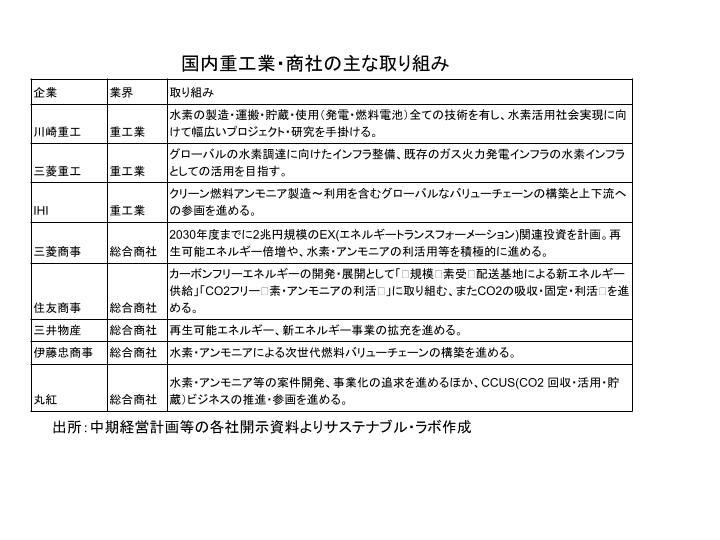

電力会社だけでなく、重工業や総合商社などもこの分野への積極投資を進めている。これらの新しい火力発電の普及には技術開発だけでなく、十分なアンモニア・水素を確保するためのサプライチェーン整備やコスト削減などが課題となる。第6次エネルギー基本計画では、2030年度時点での水素・アンモニアによる発電は全体の1%を目標とされており、本格的な実用化・収益化には相当な時間を要すると見られる。財務的余裕がない企業がすぐに取り組むことが難しく、十分な財務基盤があり規模が大きい企業が先進的に取り組みを進めていくものと予想される。

4)カーボンニュートラルには原発再稼働が不可欠

カーボンニュートラルを実現するためには原子力発電の活用は不可欠というのが政府および電力会社に共通する見解である。現在は関西電力、四国電力および九州電力が保有する原発を稼動させているが、その他電力会社も現在停止している原発の再稼働を目指している。再エネや脱炭素火力発電とは異なり、稼動に向けた技術面やコスト面でのハードルは小さいことからも、原発はクリーンエネルギーの1つとして引き続き期待されている。

足元、関西電力と九州電力は原発の構成比が約3割と大きい。コモディティ価格が不安定だったここ数年の利益率を業界内で比較すると、原発を活用できている両社が利益のボラティリティを抑え、相対的に高い利益率を確保できていたことが分かる。

なおエネルギー基本計画を元に計算される2030年度の原発発電量は約2,000億kWh/年であるが、これは未稼働分を含めた国内にある既存の原発キャパシティの約7割程度であり、新設はしなくても賄えるものと見られる。

他国を見ると、原発に対するスタンスは国によって異なる。ドイツ・ベルギー・スイスなどは原発停止を計画しているが、ロシア・ウクライナ情勢悪化によって化石燃料の調達が不安定になっていることから停止計画は当初から先送りされている。また原発を保有していないイタリアは国内発電だけで需要を賄いきれず、原発が60%超の隣国フランスから電力を購入している状況であり、脱原発を目指す国も現状は原発に頼らざるを得ない状況が見られる。

5)2030年の計画到達には電力消費の削減も必要

第6次エネルギー基本計画では、電源構成のシフトだけでなく、2030年度に向けた電力供給(需要)の削減も見込んでいる。「野心的な想定」としながらも、同計画では2030年度の発電量を2021年度比で約10%減と計画しており、省エネ技術の開発や導入支援の強化、電動車の推進やAIを活用した高効率な貨物輸送システムの構築などにより実現を目指している。

直近10年間(2011年度~2021年度)で日本の電力供給量は約11%減少した。更なる削減に向けては、事業活動から家庭での電力消費まで様々な取り組みが必要であるものの、現実的な目標といえる。

小山建人(リサーチインターン)

住友生命保険にて資産運用業務に従事。クレジットアナリストとして、融資や海外社債投資の実行審査・与信判断を担当。その後、HEC ParisにてMBAを取得するため渡仏。サステナブル・ラボではインターンとしてリサーチ業務に従事。

■金融機関・コンサルティングファーム・経営企画向け非財務データバンク「TERRAST(テラスト)β」

■事業会社向け、ESG/SDGsの見える化ツール「TERRAST for Enterprise β(T4E)」

この記事が気に入ったらサポートをしてみませんか?