島根銀行の有報「税効果会計」注記を読む。

マイナス金利政策と地方の衰退で収益確保が難しくなり、苦境に陥っている地方銀行について、先日の新聞報道では「限界地銀」といういささかセンセーショナルな呼び方が付けられました。

こちらのnoteでも、小さな地方銀行である島根銀行の決算短信を材料に、コア業務純益が赤字になっている状況、つまり本業である預貸業務による利ザヤと役務手数料だけでは経費を賄うことができず、本業では利益を確保できなくなっている状況についてお話しいたしました。

本日は、同じ島根銀行について、より詳細な情報が記載されている有価証券報告書を読み、そのなかから「税効果会計」の注記を取り上げます。

税効果会計、企業会計や財務分析に関心がある方なら、その言葉くらいは聞いたことがあるかと思います。税効果会計の目的は、企業会計とは異なるルールで算定される法人税等がストレートに財務諸表に反映されてしまうとその影響について正しく反映されないため、その差異に着目し影響を調整しようとするものです。

有価証券報告書の「税効果会計」注記には、会計と税務の差異について、どのような調整がなされているのかわかります。

そして、企業の「将来がどう評価されているのか」までもなんとなくわかってしまうのです。

「限界地銀」などという酷いレッテルを貼られてしまった地域金融機関に明日はあるのでしょうか。

今日はそんなお話を。

1.企業会計と税法の差異について。(貸倒損失を例として)

一般に「儲け」といった場合、企業会計のルールに従って計算された営業利益や当期純利益のことを指すことが多く、これらは上場企業などではひろく社会に公開されています。

一方、課税所得は法律によって税務当局へ確定申告することが義務付けされていますが、こちらは公開情報ではなく、ある企業がどのくらい所得をあげているかは直接的には公開されていません。

課税所得の計算方法は法人税法に定められております。これは企業会計とまったく別に計算されるのではなく、実務的には、企業会計の利益計算結果に対し、会計と税法でルールが異なる部分について一定の調整を加えて算出されます。

企業会計のルールに従った利益の計算と、税法による課税所得の計算課税所得の算定方法は類似はしているものの、企業会計と税法はそもそも目的が異なるため、多くの計算項目について異なる規定が定められており、会計利益と課税所得は一致しないことがほとんどですね。

特に本稿のお題である島根銀行など、上場企業に適用される企業会計の基準はIFRS(国際財務報告基準)の影響もありここ20年あまりで大きく変貌、法人税法の考え方とは大きく乖離してしまっており、それを調整するために上場企業内では膨大な「税務調整」と呼ばれる経理作業が行われております。

銀行業において、特に税務調整の影響が大きいのが貸倒引当金や貸倒損失に関する利益計算(課税所得計算)の部分です。

会計と税法の差異について、貸倒損失、貸倒引当金を例にして説明いたします。

貸倒損失に関し、税法では基本的に債権(貸出金)の「全額が回収不能」であることが「(ほぼ、法的にも)確定」しなければ認められません。

企業会計では、それよりも早く、貸倒損失の蓋然性がある程度高くなった段階で債権を貸倒処理してしまうことになりますから、ここで差異が発生します。

また、貸倒まで行き着かずとも、回収可能性に疑義がでてきたとき、企業会計では金融商品会計基準や、銀行業であれば自己査定と金融検査マニュアルの定めなどにより早め早めに貸倒引当金を繰り入れますが、税法では過去の貸倒実績率によるものと、法的手続きが開始されたときなど限定された場合しか貸倒引当金繰入が認められないので、ここでも大きな差異が出てくることになりますね。

島根銀行の有価証券報告書から、引当金明細表を抽出して掲示します。

2018年3月期決算において、14億円あまりの貸倒引当金が計上されていることがわかります。これは、いうまでもなく企業会計上のものであり、この多くの部分は税法では認められない、一般に言うところの「有税引当」になっています。

このうちどのくらいが有税引当なのかと、この引当金明細表から読み取れる2017年4月期首から1年間の異動内容については、また後ほど説明いたします。

2.会計上の固定資産の減損処理と税務調整について。

さて、島根銀行はコア業務純益が継続して赤字になっており、預金・貸出業務では経費を賄えなくなっている状態だということは前の記事でもお話しました。

この財務状況においては、島根銀行が保有して預金・貸出金業務を行っている支店の土地・建物は、もはや収益によって投資簿価を回収できない状態であると判定されてしまうことになります。

この結果、支店の土地は回収可能額まで「減損処理」されてしまうというのが企業会計のルールになっています。

島根銀行の損益計算書をみてみましょう。

2018年3月期の特別損失の項目に、減損損失 739百万円とあります。連結損益計算書の注記を参照しますと、島根県と鳥取県にある支店それぞれ5カ店づつの土地・建物の簿価が回収できないと判定され、減損処理されたことがわかります。

島根銀行の内部の管理管理上、これらの支店は継続して赤字であったのでしょう。

減損処理の内訳は、有価証券報告書の後半にある固定資産内訳表を参照するとさらに詳しくわかります。

減損処理739百万円のうち、731百万円は土地ですね。建物の減損処理額はわずか8百万円です。

ここからは推測ですが、島根銀行の支店の建物は相当程度、老朽化しておりほぼ減価償却済みであったのではないかと。島根銀行は2017年に50億円以上をかけて新本店を建て直ししており、他の支店への投資余力はなかったのではないかと思います。

さて、これら739百万円の減損処理、企業会計のルールで上場企業には事実上、強制されます。では、すべての法人に公平に適用される法人税法ではどうでしょうか。

法人税法の条文を引用します。

(資産の評価損の損金不算入等)

第三十三条 内国法人がその有する資産の評価換えをしてその帳簿価額を減額した場合には、その減額した部分の金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

「帳簿価額を減額した場合・・損金の額に算入しない」と規定されています。法人税法は恣意的な資産の評価替えにより課税所得を操作するのを防ぐため、評価損については原則として損金(課税所得の費用)としては認めない、という規定になっているのです。

この法人税法33条の規定により、企業会計で損失処理した739百万円は損金の額に算入されない、つまり課税所得の計算上はなかったものとして扱われるという結果になるのです。

では、次章では、この企業会計と税務の差異を調整する税効果会計についてお話いたします。

3.税効果会計注記から有税処理を読む。

ようやく税効果会計のお話までたどり着きました。

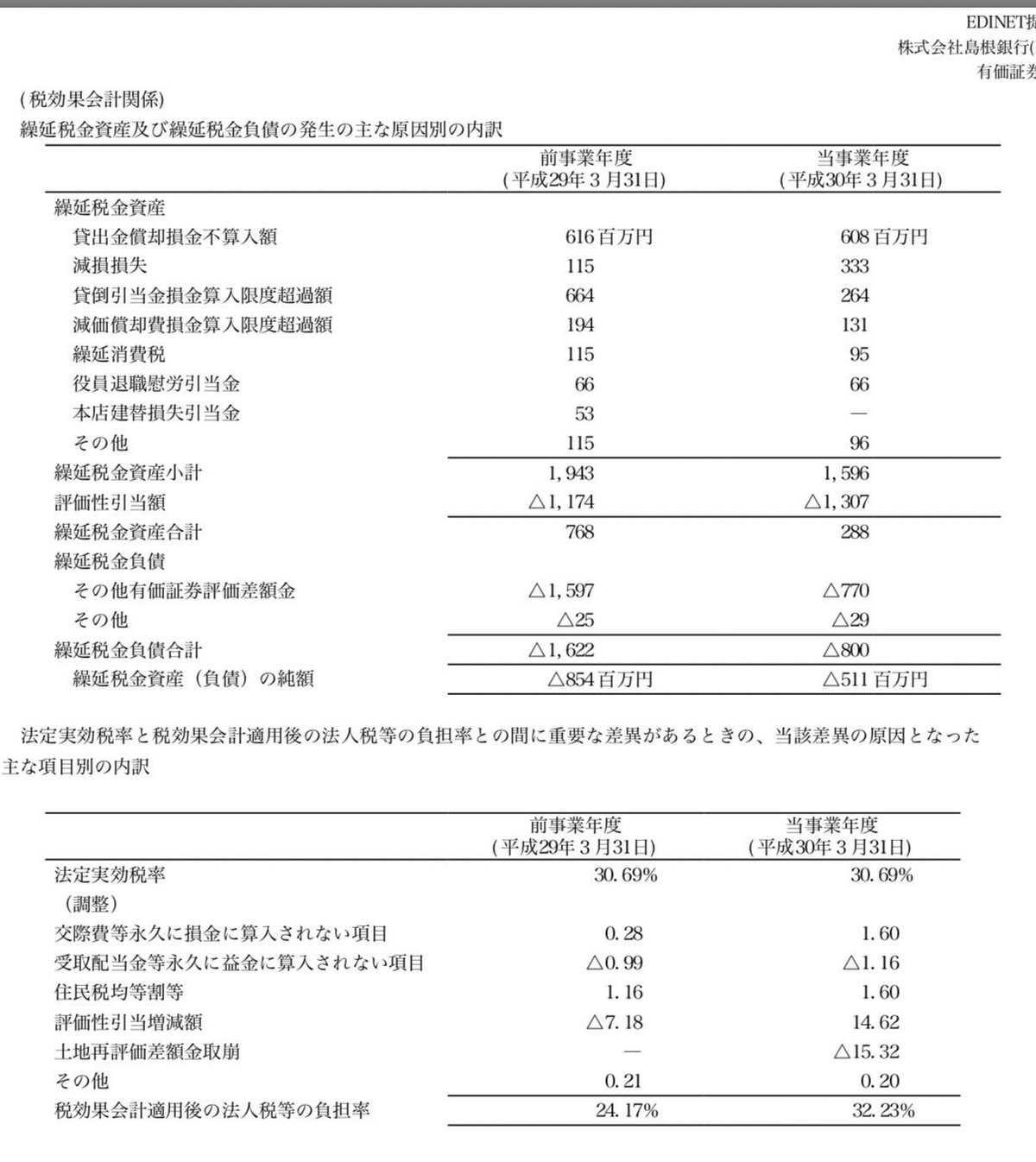

有価証券報告書から「税効果会計」の注記を引用します。

2018年3月期の2段目に、減損損失333百万円とあります。これが島根銀行が有税のまま貸借対照表に持っている減損損失にかかる差異になります。

これは、バランスシート上で、企業会計上の土地・建物のバランスシート計上額が、税務上の計上額よりも少なくなっていることを示しております。

減損損失による差異額、2017年3月期は115百万円。2018年3月期は333百万円ですから、1年間で218百万円増えています。この218百万円を下に記載されている法定実効税率30.69%で割戻しします。

218÷30.69%=710百万円。

ほぼ、2018年3月期で計上した減損損失739百万円と一致しますね。739百万円の減損損失は、法人税法の規定通り有税処理されていることが読み取れます。

差額は、減価償却が進んで税務上も損金になったもの、および外部に減損損失処理済みの資産が売却して損金が実現したものでしょう。

さて、有税という言葉は法人税法などの法令や会計基準に定義された用語ではありませんが、会計上は費用(損失)としても税法上は損金には認められないので「税金がかかってしまう=有税だ」ということを表現しています。

ここでいったん税効果会計の注記を離れ、損益計算書の「法人税、住民税及び事業税」の額を見にいきます。2018年3月期は76百万円とあります。銀行業は製造業などとは異なり租税特別措置法による税額控除や特別償却などの特典はほとんど利用できないので、この76百万円を税効果会計の注記に記載された法定実効税率30.69%で割戻しするとおおよその課税所得が推測できます。

76÷30.69%=247百万円。

あれ、739百万円の減損損失を有税で計上して、税引前当期純利益906百万円であるのに、推定の課税所得が247百万円とは小さいですね。こういう場合は、他に大きく無税化した(有税であったものが損金に認められた)項目があることになります。

企業会計上の損失処理は見当たりませんので、これは税務申告上だけで異動があったものと推測されます。

再び、税効果会計の注記に戻って各項目を眺めてみます。

大きく動いているのは「貸倒引当金損金算入限度額超過額」というこうもくです。

2017年3月期 664百万円から、2018年3月期264百万円ですから、400百万円の減少です。また実効税率で割り戻して実額を出してみます。

400÷30.69%=1,303百万円。

13億円の無税化(有税額の減少)があったものと推測されます。大きいですね。ここで、先にあげました引当金明細表をもう一度みてみましょう。

個別貸倒引当金 目的使用による減少 1,493百万円というのに注目します。

これは、貸倒引当金が「目的使用」、つまり実際に貸倒損失の処理に充当されたことを示しています。おそらく、これが課税所得計算上も損金として認められたため、大きく無税化したものと推測されます。

減損損失739百万円の有税処理を大きく上回る貸倒損失の目的戻入1,303百万円の無税化で課税所得が減殺され、結果として企業会計上の税引前当期純利益906百万円よりも大幅に小さな247百万円という課税所得のみで済んだという結果が読み取れることになります。

4.評価性引当にみる島根銀行の将来課税所得の見積もりについて。

最後に、税効果会計の注記から、将来まで推測できるというお話をしたいと思います。

会計と税法の差異、2018年3月期では各項目を積み上げると15億円ほどになります。初歩的な税効果会計の教科書では、この分がまるまる「繰延税金資産」としてバランスシートに載せられることになるのですが・・注記をみるとその下に「評価性引当 △13億」の数字が出てきます。

この評価性引当を差し引いた288百万円だけが、バランスシートで計上できる繰延税金資産になるということです(実際は繰延税金負債と相殺されるので、バランスシートには負債側しか計上されていません)。

繰延税金資産は、将来、有税でもっている差異が無税化(税務上で損金に認められる)した際に、「法人税を減少させる効果」を資産として計上したものであります。

つまり、無税化した年度にそもそも課税所得が見込めないと、繰延税金資産は資産性がない(=回収可能性がない)ものとして評価性引当があてられて取り崩しされてしまうことになるのです。

島根銀行、コア業務純益が継続して赤字であり、本業で稼ぐ力(=課税所得を確保する力」がかなり弱まっていると見積もられているものと推測されますね。

税効果会計の注記を読むことで、こんなことまで計算できて、将来の見通しまで推測されてしまうのです。

さて、島根銀行はもはや「限界」なのでしょうか。

その答えは、読者のみなさんご自身で判断していただきたいと思います。

こちらも合わせてどうぞ。

いいなと思ったら応援しよう!