新NISAブログ はじめました

もともと細々とNISAをやっていましたが、ブームに乗り遅れまいと1月から新NISAをはじめました。これを書いている2024年8月3日、ちまたでは株価暴落でNISA終了!なんて言葉も聞かれるそんな今日この頃。これまでの私個人の成果報告をしたいと思います。

その前にそもそも新NISAとはどんな制度なのでしょうか。私の優秀な助手と壁打ちをしてみたので、ご覧ください。

==================================================

新しいNISAとは?

2024年から始まる新しいNISA(少額投資非課税制度)は、日本政府が個人の投資をさらに後押しするために設けた制度です。この新制度では、従来のNISAよりも投資の幅が広がり、多くの人が利用しやすくなっています。

新しいNISAの特徴

新しいNISAは「つみたて枠」と「成長投資枠」という2つの枠が設けられています。この2つの枠を使うことで、長期的な資産形成と短期的な成長投資の両方を楽しむことができます。

つみたて枠

まず、つみたて枠について説明します。この枠は、主に投資信託を通じて長期的に資産を育てるためのものです。年間の投資限度額は40万円で、非課税期間は20年間あります。少額からコツコツと積み立てることで、リスクを分散しながら安定的に資産を増やしていくことができます。

成長投資枠

次に、成長投資枠についてです。この枠では、株式やETFなどを通じて短期的な成長を狙った投資を行います。年間の投資限度額は120万円で、非課税期間は5年間です。株価の上昇による利益や配当金を非課税で受け取ることができるため、短期的に大きなリターンを狙うことができます。

新しいNISAのメリット

新しいNISAの最大のメリットは、なんといっても非課税であることです。通常、投資で得た利益や配当金には税金がかかりますが、新しいNISAを使えばその税金がかかりません。これにより、手取りの利益が増えるのです。

さらに、つみたて枠と成長投資枠の両方を活用できるので、自分の投資スタイルに合わせて柔軟に投資を進めることができます。初心者でも簡単に口座を開設できるため、誰でも手軽に投資を始められるのも魅力です。

新しいNISAのデメリット

もちろん、新しいNISAにもデメリットはあります。まず、投資額に制限があるため、つみたて枠は年間40万円、成長投資枠は年間120万円までしか投資できません。また、他の投資での損失と相殺して税金を減らすことができないため、損益通算ができない点にも注意が必要です。

また、非課税期間にも制限があり、つみたて枠は20年間、成長投資枠は5年間と決まっています。期間終了後には、新たに口座を開設する必要があります。

まとめ

新しいNISAは、個人投資家にとって非常に魅力的な制度です。非課税のメリットを最大限に活用して、効率的に資産を増やすことができます。つみたて枠と成長投資枠をうまく組み合わせることで、自分に合った投資スタイルを見つけやすくなります。ただし、投資にはリスクが伴うため、自分のリスク許容度をよく考え、計画的に投資を進めることが大切です。

==================================================

新NISAの説明をしているはずがちょいちょい旧NISAの情報が入ってくるあたりはアップデートされてないというか、ご愛嬌ですね。

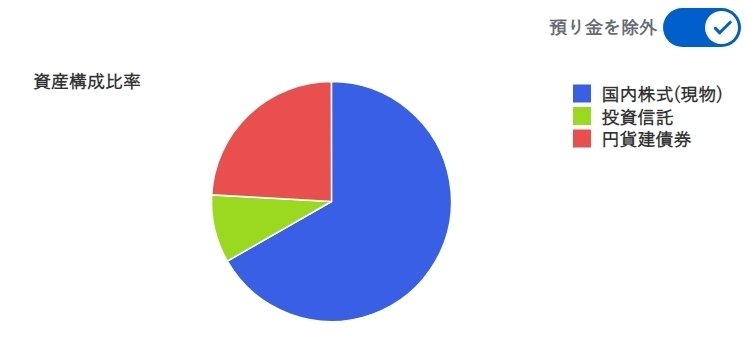

さて私の証券口座の内訳です。

成長投資枠の国内株式では、いくつか利確してしまったせいで今保有しているのは、NTTとアステラス製薬のみです。NTTはこのところ株価低迷中なのでマイナスですが、アステラス製薬は先日の決算発表後の株価上昇によりプラスです。

つみたて投資枠の投資信託は、ご多分に漏れずS&P500や全世界株式(オルカン)が主体です。実はこれもチキって7月に一部利益確定していたおかげで、先日の株価下落後マイナスにはなりましたが大惨事にはなってないです。

円貨建債権は新NISAではなく、試しに購入した個人向け国債です。

8月2日の日経平均株価の下げ幅は、米国など世界的な株価大暴落「ブラックマンデー」の影響を受けた1987年以来2番目の大きさと言われていますので、夏枯れ相場ともかさなりしばらくは低迷しそうな雰囲気ですが、あくまで一時的なものでいつか上昇する日を信じて、細々と新NISAを楽しみたいと思います。

この記事が気に入ったらサポートをしてみませんか?