『在職老齢年金に留意2(ポイント投資は最強!7)』61

こんにちは。

『おにぎりマン』です。

本日も「おにぎりマン」の投稿にお立ち寄りいただき感謝申し上げます。

さて、前回のと投稿に引き続き、「在職老齢年金」についての投稿を皆さんと一緒にシェアさせていただければと思います。

1.青天の霹靂

1-1 老後を豊かで安心できる生活をしたいだけ

アラカン世代、人生の諸先輩方の然りだと思いますが、公的年金(国民年金+厚生年金)は、保険制度と同様に、社会人として働きはじめ、長年積み立てを実施すれば、「積み立てた金額」を65歳を超えてから満額いただけると信じていました。

しかしながら、65歳を超えてからも就業し、一定額を稼ぐ方々は、在職老齢年金(年金カット制度)で減額されます!

生涯現役を貫く皆さんにおいては、青天の霹靂だと思います。

「公的年金(国民年金+厚生年金)」と「人的資産を活用し労働による給与所得」を足し合わせて、収入額をできるだけ増額させて、老後を豊かで安心できる生活をしたいだけなのに、何故か、日本国・財務省がその壁、障害となる。

何だか不思議な制度設計であると考えます。

裏切られているような感覚というか、詐欺的というか、若いころから騙されていたんじゃないかとか考えてしまいます。。。?

皆さんは如何思われますか?

仕方ないねぇ~って感じでしょうか?

許せない!って感情の方が上回っているでしょうか?

参考までに、早見表を作ってみました。

受給金額のイメージが湧くといいなぁと思っています。

シェアさせていただきますね。

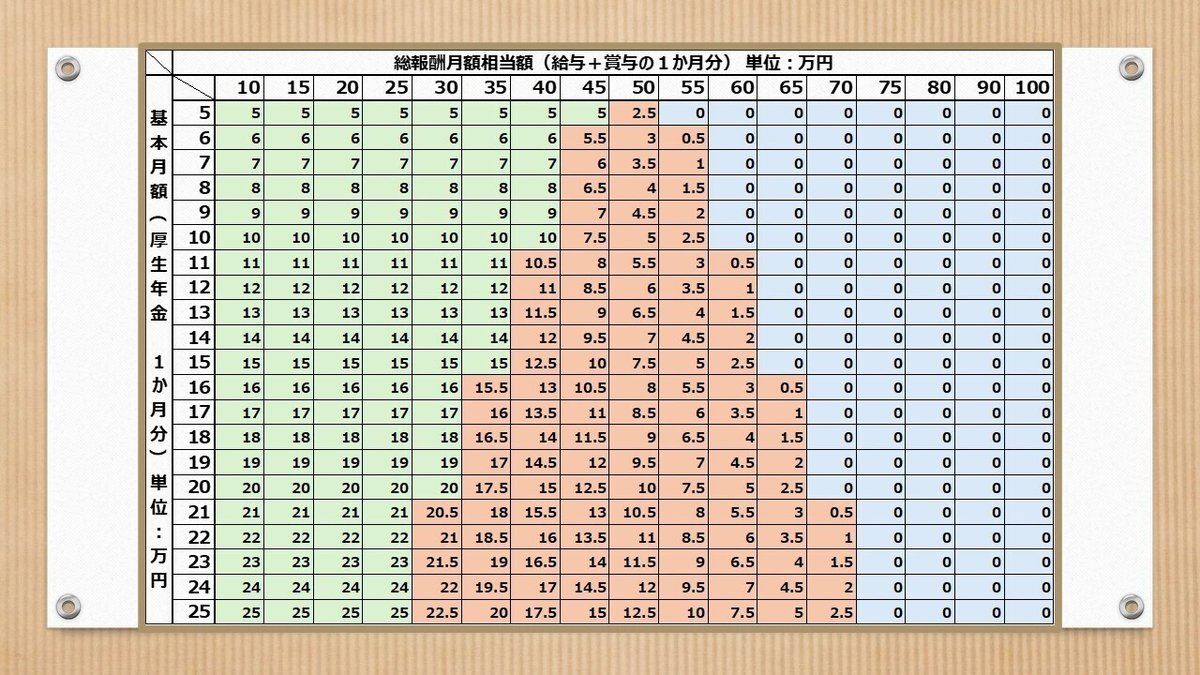

1-2 在職老齢年金 早見表 を作ってみました

在職老齢年金 早見表を作ってみました。

基本月額(厚生年金 1か月分)を横軸に表記しています。

【パターン1】 年金カット あり

基本月額 25万円支給の方で、総報酬月額相当額 30万円の給与所得がある方は、▲2.5万円減額されてしまいます。

基本月額 22.5万円

総報酬月額相当額 30万円

合計 52.5万円(▲2.5万円 年金カット)

【パターン2】 年金カット なし

基本月額 15万円支給の方で、総報酬月額相当額 25万円の給与所得がある方は、減額はなく、基本月額 15万円されてしまいます。

基本月額 15万円

総報酬月額相当額 25万円

合計 40万円(50万円以内であり、年金カットはありません。)

色々なお考えがあるかと思います。

合計 40万円も収入があるので、問題ないし、充分な収入だ!と思われる方もいらっしゃると思います。

この虎の子の40万円から、所得税などの税金が天引きされますので、満額40万円を受給できるわけではないですよね。

その点も悔しいなぁ~と「おにぎりマン」は思ってしまうんですよね。

了見が狭いですかね。。。失笑かなぁ

参考までに、王道の『両学長 リベラルアーツ大学』のYouTubeを付けておきますね。在職老齢年金をわかり易く説明されいます。

2.まとめ

「働いたら負け?年金減額の罠」って、不思議な制度です。

やはり、自衛を徹底しないといけませんね。

日本国も頼りたいですが、頼り方も保険程度の考え方が丁度良いのだと思います。豊かで安心した老後生活を迎えるためにも、生活防衛のテクニック、知識は必要ですよね。

また、制度の穴というか、欠陥を最大限利用することは、賢い対応であり、我々の権利でもあると思うんですよね。

特に、年金カットの対象外であるルール活用せねばなりません。

①不動産収入

②株式配当(分配金・配当金)

まさに、「おにぎりマン」のセコセコビッチ投資作戦ですね。(笑)

「おにぎりマン」は、「ポイント投資は最強!」と本気で考えています。

コツコツとポイントゲットし、少額ですがポイントは「泡銭」「宵越しの金はもたねぇよ」の精神で、継続して参ります。

是非、応援をお願いします。

また、「おにぎりマン」も正直に、包み隠すことなく、「 note 」に投稿させて頂きます。

本日も「おにぎりマン」の投稿にお付き合いをいただき申し上げます。

皆さまのお立ち寄りが励みになります。

これからもよろしくお願いいたします。