インボイス制度 売手負担の振込手数料の処理について

九州福岡の税理士法人サムライズです。

インボイス制度施行まで、1月を切りました!

今回はインボイス制度施行後に取引先(買手)の都合で差し引かれた振込手数料相当額の実務上の処理方法についてです。

(1) 買手が振込手数料を負担する場合

・事務処理 :インボイス前後で新たに必要となる処理はありません。

・会計処理 :

①買手側:仕入れ 11,000 現預金 11,330

振込手数料 330

②売手側:現預金 11,000 売上 11,000

・消費税負担:

①買手側:課税仕入れ 11,330円(商品代金11,000円+振込手数料330円)

②売手側:課税売上げ 11,000円

(2) 売手が振込手数料を負担する場合

売手が振込手数料を負担する場合には売り手が負担する手数料について、

①買い手に対する売上値引き

②売手が買手に代わり負担する支払手数料

のどちらとして処理するかによって取扱いが異なります。

①振込手数料を売上値引きとして処理する場合

・事務処理 :インボイス前後で新たに必要となる処理はありません。

(令和5年税制改正により、「税込10,000円未満の返品・値引きなどについては返還インボイスを発行しなくてよい」こととなりました。)

・会計処理 :

1.買手側:仕入れ 11,000 現預金 11,000

2.売手側:現預金 10,670 売上 11,000

売上値引き 330

・消費税負担:

1.買手側:課税仕入れ 11,000円

2.売手側:課税売上げ 10,670円(商品売上11,000円-振込手数料330円)

②売手が買手に代わり負担する支払手数料として処理する場合

・事務処理 :買手(振込んだ相手側)から売手に対し、下記の2点の交付(受領)が必要となります。

1.振込手数料に係るインボイス

2.立替金精算書

・会計処理:

1.買手側:仕入れ 11,000 現預金 11,000

2.売手側:現預金 10,670 売上 11,000

支払手数料 330

・消費税負担:

1.買手側:課税仕入れ 11,000円

2.売手側:課税売上げ 11,000円

課税仕入れ 330円

(3) 会計処理と消費税上の処理が異なる場合

(会計処理は支払手数料、消費税は対価の返還等としたい場合)

上記(2)では、会計上と消費税上の取扱いが同様となっている場合についてご説明しましたが、支払手数料として会計処理をしつつ、消費税は対価の返還等としたい場合、があります。

上記の取扱いについては、財務省から公表された「インボイス制度の負担軽減措置のよくある質問とその回答」の問18に記載されています。

実務上は、支払手数料や雑費などの科目で会計処理をしつつ、会計ソフトで仕訳を記帳した際の消費税区分を対価の返還等とすればよい、ということになります。

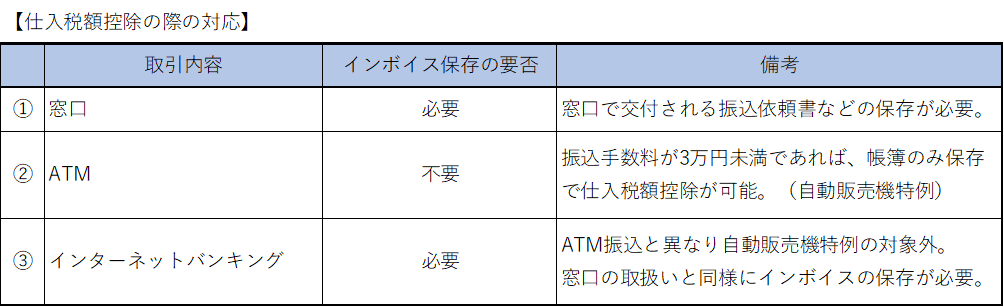

(4) 振込方法ごと(ATM、ネットバンキングなど)の仕入税額控除の取扱い

銀行の振込手数料が発生するパターンは、下記の3つが想定されます。

①窓口での振込

②ATMでの振込

③インターネットバンキングでの振込

それぞれの仕入税額控除の際の対応については、下記の通りになります。

(5) まとめ

売手負担の振込手数料に関しては、「経理処理の違いで税務署に支払う消費税額を変えるなどという事はないのではないか。」といった意見もありました。財務省のQ&Aにより、最終的に経理処理の違いによる税負担の問題は解消されたかと思われます。

残りの準備としましては、取引先ごとの手数料負担を見直し忘れずに実務対応を進めていくことが必要です。インボイス制度施行まで1月を切っておりますので、制度施行後に慌てることが無いように事前の準備を進めていきましょう!

ちょっとした悩み事、日々の会計業務その他事業承継や相続税のご相談などサムライズでは幅広く対応させていただきます。

本店は、福岡市中央区天神1丁目14-4 天神平和ビル3F

電話番号は、092-724-0201

お気軽にお問い合わせください。

HPはコチラ: https://www.7641tax.jp?utm_source=note&utm_medium=blog&utm_campaign=note

お問い合わせページはコチラ: https://www.7641tax.jp/contact/?utm_source=note&utm_medium=blog&utm_campaign=note CV