住宅ローンの常識と非常識 マイホーム購入時に考えるローンの上手な使い方③

今回は住宅ローンの繰り上げ返済について、お話ししていきます。

「繰り上げ返済はすればするほどお得」って思いませんか?実は、そうでもないという考え方もできるんです。簡単に解説していきましょう。

住宅ローンの繰り上げ返済とは

まずは基本から。

繰り上げ返済って、簡単に言うと予定より早くローンを返すことです。例えば、35年ローンを組んだけど、20年で完済してしまうみたいな感じ。「早く返せば利息が減るからお得」ということを聞いたことがあるかもしれません。

これも借入金額や借入期間と同じように違う視点で見ると、選択肢が増えそうです。

住宅ローンの繰り上げ返済の種類

ちなみに繰り上げ返済は主に2種類のやり方があります。

期間短縮型:毎月の返済額はそのままで、返済期間を短くする

返済額逓減型:返済期間はそのままで、毎月の返済額を減らす

好きな方を選ぶと良いですが、総支払額は期間短縮型の方が少なくなります。上の図は期間短縮型のイメージですね。

繰り上げ返済のメリット・デメリット

メリット

将来支払う金利が減る:これは間違いない。早く返せば返すほど、支払う利息の総額は減ります。

心理的な負担が減る:借金が減るってすっきりしますよね。「まだまだローンがある…」という心の負担を少し減らすことができそうです。

デメリット

団信のメリットが減る:団信って住宅ローンの残高を保険金で支払ってくれる商品です。つまり住宅ローンの残高が残ってるほど受け取れる保険金が多くなるので、繰り上げ返済すると受け取れる保険金が少なくなります。

取り消しはできない:繰り上げ返済をした後に、やっぱり借りておけばよかったと思っても取り消しはできません。

住宅ローン控除が減る可能性がある:繰り上げ返済をすることで住宅ローン控除のメリットが小さくなることがあります。特にここ最近のように借入金利が低い場合は要注意です。

手元のお金が減る:実はこれ大きなポイント。緊急時の資金や投資に使えるお金が減ってしまいます。手元にお金があるって安心感に繋がりますよね。

繰り上げ返済はしない方がお得?

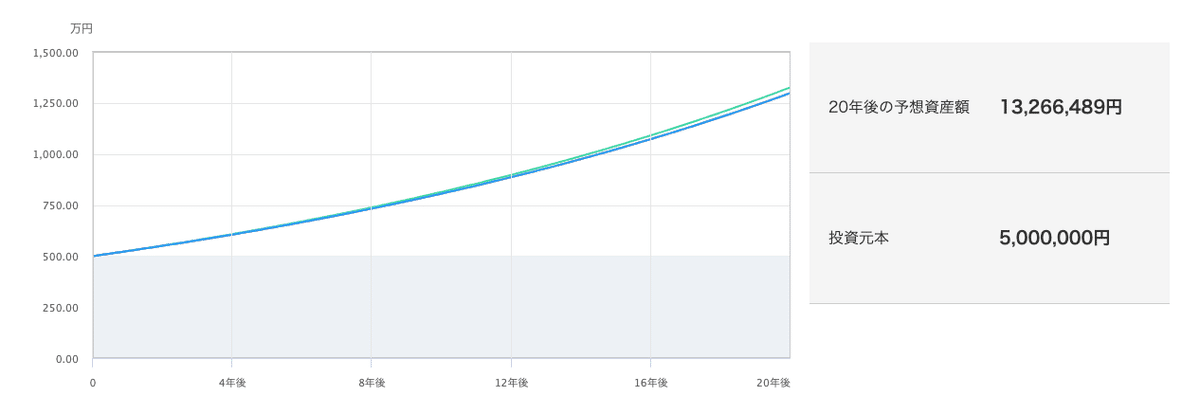

ここからが今日の本題です。繰り上げ返済をしないで、そのお金を運用した場合を考えてみましょう。

住宅ローン5,000万円、期間35年、金利0.7%で借りていたとします。

15年目に500万円を繰り上げ返済した場合と、その500万円を運用した場合を比較してみます。

繰り上げ返済した場合

総返済額が約70万円減ります。

借入期間が3年6ヶ月程度短くなります。500万円を運用した場合(年利5%で20年間運用と仮定)

20年後には約1,326万円になります。

いかがでしょうか。複利の力ってすごい。

前回同様になりますが、投資にはリスクもあるし、みんなの事情は違います。しかし、やはりこういう考え方もあるって知っておくだけで選択肢が広がります。

最近物価が高くなっていますが、インフレが起きている場合、お金の価値は時間とともに目減りします。運用することで、インフレに負けない資産形成ができるかもしれません。

しかし、注意点もあります。運用にはリスクが伴うこと、確実に利益が出るわけではないことを忘れずに。

自分のリスク許容度をよく考えて判断することが大切です。

結局のところ、これも人によって正解が変わってくると思っていて、みなさんの生活スタイルや将来設計次第。例えば、リスクを取るのが苦手な人や、とにかく借金を早く返したい人には、繰り上げ返済の方が向いていると考えます。一方で、ある程度のリスクを取れる人や、将来のために資産を増やしたい人には、お金を運用する選択肢も魅力的かもしれませんね。

お話ししたかったのは、「繰り上げ返済はお得」という目線とは違う目線もあるよということです。

この記事が何かのお役に立てましたら幸いです。