企業買収防衛策と、MBO・LBOついて |#学習メモ

こんにちは。金森です。

今回も、「会社法」にまつわるコンテンツです。(今回がラスト!)

早稲田大学の講義で配布されたレジュメをもとにnoteを書いていきます。

①事前の防衛策の意義

事前防衛策:事前防衛策とは、買収者が現れる前(平時)から設計・導入される買収に対する防衛策。

典型:アメリカで開発されたライツ・プラン(ポイズン・ピルの一形態)

→ライツ(新株予約権)を利用したポイズン・ピル

仕組み:平時に株主にライツを付与し、買収者が現れた場合にライツの行使を認める。一方で、買収者はライツを使えない仕組みである。

e.g.)

・ライツに差別的な行使条件をつける

・ライツの譲渡を制限する

②事前防衛策の設計上のポイント

・一般株主に不測の損害を与えないよう配慮

・防衛策の導入・継続に株主の意思を反映:機関決定の方法

・防衛策の発動(or 消却)について判断の客観性を担保

e.g)サンセット条項:所定の場合にライツ(新株予約権)を消却する条項。消却するか否かの判断の客観性が重要。買収防衛策の妥当性を担保するため、一定期間ごとにその適否を株主に諮る(はかる)仕組みのこと。

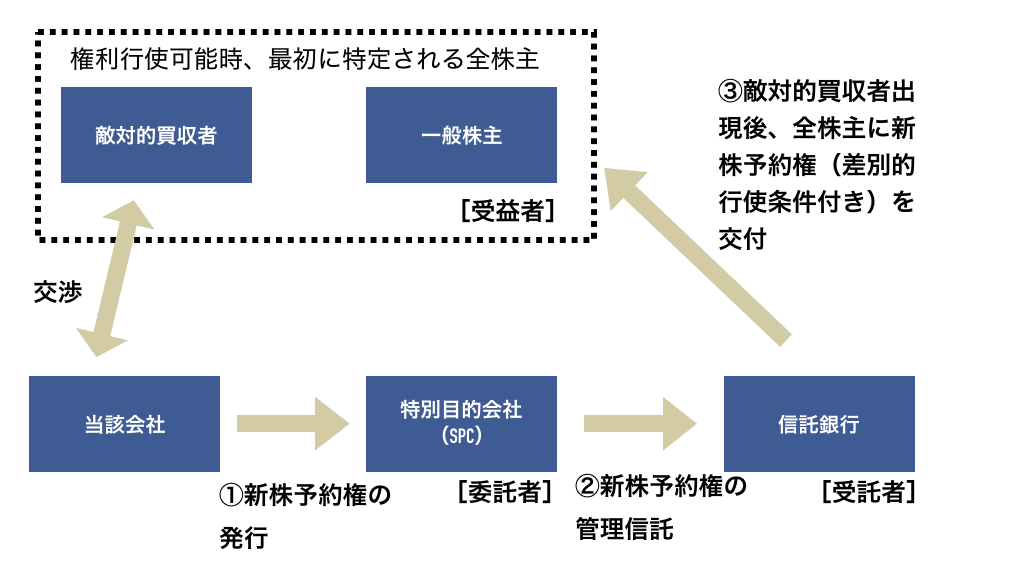

③日本で開発された「事前警告型ライツ・プラン」

(1)全体の構造

「事前警告型」+「ライツ・プラン」

事前警告型:全体の防衛策の構造を事前に開示。

+

ライツ・プラン:買収者との交渉を経て、ライツ(新株予約権)の行使を決定。ライツ(新株予約権)は予め発行しておく。

(2)ライツ(新株予約権)の発行方法

メモ)

・差別的行使条件:敵対的買収者は新株予約権を行使できないとする条件

・法的な問題点

①の位置付け:自己に対する新株予約権の発行?

①の発行が第三者に対する者であれば、無償なので有利発行の可能性?

②の差別的行使条件の適法性?:株主平等原則との関係→株主割当であれば、株主平等原則違反の可能性?

メモ)有利発行とは

第三者割当増資又は新株予約権 (ストックオプション) の付与の際、社会通念上妥当と考えられる価格以下 (無償による付与を含む) で行われる場合、この行為を有利発行という。妥当な価格との乖離幅10%が目安となる。有利発行が行われると他の株主の持分は希薄化するため、特別決議が要件となる。

第三者である特別目的会社を挟む方式。

メモ)特別目的会社とは

特別目的会社は、「SPC」とも呼ばれ、金融機関や事業会社などが資産の流動化や証券化を利用する目的で設立された会社のことをいいます。これは、事業を行って営利を追求することではなく、資産を保有する器として機能することが目的であるため、倒産することがないように仕組まれています。一般に特別目的会社は、資産(債権・不動産等)を裏付け(担保)に有価証券(株式・債券等)を発行して、資金調達をする場合などに利用されます。

①事後の防衛策の意義と種類

意義:敵対的買収者が現れた後に採用する買収防衛策

▼ 種類

・高額配当の決定

・新株の第三者割当て:著しく不公正な発行であれば、新株発行差し止めの対象になる。判例:主要目的ルールで判断→主たる目的は、資金調達か経営者の保身か?

・新株予約権の第三者割当て・株主割当て

②新株予約権の第三者割当て

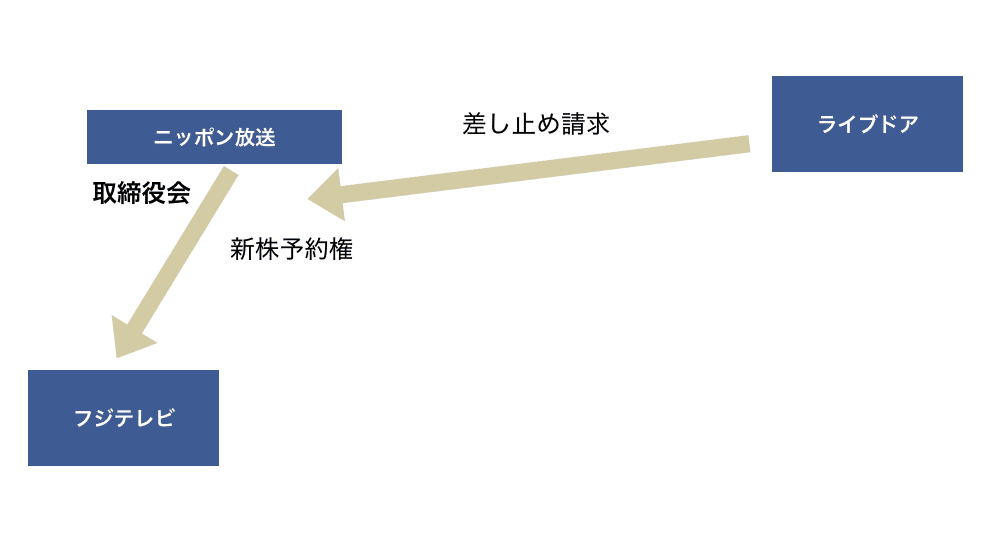

e.g.)ライブドア VS ニッポン放送事件

有名な騒動ですよね。真相はよく分からないですし、複雑なので僕には中々理解ができません....。

メモ)東京高決平成17年 3月23日

会社の経営支配権に現に争いが生じている場面において、敵対的買収によって経営支配圏を争う特定の株主の持ち株比率を低下させ、現経営者またはこれを支持し、事実上の影響力を及ぼしている特定の株主の経営支配圏を維持・確保することを主な目的とする新株予約権の発行は、原則として著しく不公正な方法による新株予約権の発行に該当する。しかし、株主全体の利益保護の観点から、当該新株予約権の発行を正当化する特段の事情がある場合、・・・対抗手段としての必要性や相当性が認められる限り、例外的に、経営支配圏を維持・確保することを主な目的とする新株予約権の発行も許される。

▼ 特段の事情の具体例

①グリーンメーラー(グリーンメール行為を行う投資家)

②焦土化経営を行う目的

③LBOによる買収で、会社資産を債務の担保や弁済に流用する予定の場合

④会社を食い物(e.g.一時的な高配当等により持ち株の高値売り抜けを目的)

メモ)焦土化経営とは?

企業の有する経営資源を他に移転させて、その企業を焦土化させる経営。買収した企業の有する知的財産権、ノウハウ、企業秘密、顧客等を他の会社に移すこと。

③新株予約権の無償での株主割り当て

e.g.)ブルドックソース VS. スティール・パートナーズ事件

結果的に、ブルドックソース側の防衛策が承認された。が、一概に「これで一安心」という訳でもなさそう。下記記事を参照のこと。

▼ 防衛策の特徴

・買収者の持ち株比率の低下を現金の交付で補完 =「 防衛策の相当性?」

・導入について株主総会で判断

参考記事

メモ)最高裁決議平成19年8月7日

「・・・会社の企業価値が毀損され、会社の利益ひいては株主の共同利益が害されることになるような場合には、その防止のために当該株主を差別的に取り扱ったとしても当該取り扱いが公平の理念に反し、相当性を欠くものでない限り、これを直ちに同原則(株主平等原則)の趣旨に反するものということはできない」

「・・・最終的には、会社の利益の帰属主体である株主自身により判断されるべきものであるところ、株主総会の手続きが適正を欠くものであったとか、判断の前提とされた事実が実際に存在しなかったり、虚偽であったなど、判断の正当性を失わせるような重大な瑕疵が存在しない限り、当該判断が尊重されるべきである」

▼今回の事件にみる最高裁の考え方

防衛の可否とその手段(差別的行使条件付き)

・防衛の可否の判断主体:本件では、株主総会

・株主平等原則との関係:公平の理念に反しないこと/相当性を欠かないこと

------------------

ちなみに、買収防衛策を廃止した企業数は年々増加しているそう。

------------

次に、MBOやLBOについて詳しくみていきましょう。

①MBO、LBOの意義

MBO(マネジメント・バイアウト)とは?

会社の経営者や事業部門の責任者が、当該企業や事業部門で行なっている事業の継続を前提として、株式の買取り(または事業部門の譲り受け)により経営権を取得すること。

上場会社のMBOの場合、上場廃止になる場合も。規模が大きく、経営陣が自力で資金を用意できない場合は、LBOを行う。

LBO(レバレッジド・バイアウト)とは?

買収対象企業の資産や現金終始(キャッシュ・フロー)を担保に、金融機関等から買収資金を調達する手法、少ない自己資金で買収が可能になる。

近年におけるMBO事例

(1)MBO件数の増加

・2005年7月 ワールド(衣料品):2080億円

・2005年8月 ポッカ・コーポレーション(食品):235億円

・2006年6月 すかいらーく(外食):2565億円【国内最大のMBO】

・2006年10月 キューサイ:422億円

・2006年11月 レックス・ホールディング:457億円

・2007年 サイバードホールディングス(IT)

・2008年 オークネット(サービス)

・2010年 サザビーリーグ(雑貨店、ジャスダック)、コンビ(ベビー用品)、・・・

・2011年〜 CCC(TSUTAYA)、アートコーポレーション、・・・

吉本興業、ホリプロ、・・・

(2)特徴

・敵対的企業買収を意識したMBO:非公開化により株価にとらわれない経営が可能

・企業の再建を目的とするMBO:上場による経費(IRなど)を削減

・事業継承を利用される例も増加

e.g.)キューサイ:東証二部、福岡証券取引所上場

創業一族(64%)→現経営陣とベンチャーキャピタル

(1)事業譲渡型

(2)株式買収型

(1)構造的な利益相反

・公開買い付け価格の設定

価格の公正性が担保されるか?

→疑念を持たれる買い付け価格(e.g.:ポッカコーポレーション、レックスホールディングス)

👉経営陣の立場には、構造的な利益相反

経営者側が買い主:株式を安く買う方が利益になる。

既存株主が売主:株式を高く売る方が利益になる

👉経営陣と一般株主の間には、経営に関する情報格差

・上場廃止(非公開化:ゴーイング・プライベート)を目指す場合

公開買い付けによるプレッシャー:売買市場がなくなる可能性。残存株主となることのリスク。

(2)再上場する例は少数

MBOの目的は何か?

・ファンドと経営者の意見対立などが要因となり、MBOするケース。

e.g.)すかいらーく:2014年に再上場を果たしたレアケース。

MBOには、経営者と既存株主との間に構造的な利益相反が存在することから、経営者(取締役)には、このような利益相反構造を緩和、もしくは排除する義務があると考えられます。

(1)MBOの進め方(←手続きの公正さが確保されるべき)

手続きの公正さの指標となるものが下記指標になる。

・公開買い付け価格の決定方法:実務では、第三者委員会、法務・会計アドバイザー、事業計画等の開示

・公開買い付け価格のプレミアム率

・公開買い付けに対する応募割合:

(ex.Majority of Minority:公開買付者の非利害関係者が所有する普通株式数の過半数である状態)

(2)MBOに関する取締役等の義務

・MBOを行う取締役は、会社の決定や意見表明に関与すべきではない

・MBOを行う取締役は以外の取締役・監査役:公正価値移転を図る義務、適正情報開示義務(東京高判平成25年4月17日)

★レックス事件(東京高判平成25年4月17日)

(事案の概要)

MBO実施の公表前に、特別損失の発生と業績予想の下方修正を公表。

(判旨)

「取締役および監査役は、善管注意義務の一環としてMBOに際し、公正な企業価値の移転を図らなければならない義務(公正価値移転義務)を負うと解するのが相当」取締役は公開買い付けについて会社としての意見表明をするときは「株主が株式公開買い付けに応じるか否かの意思決定を行う上で適切な情報を開示すべき義務を追っていたと解するのが相当」

①LBOの実態

(1)具体例

・米国系投資会社リップルウッド・ホールディングスによる日本テレコム買収:LBOを利用し、2613億円で買収

・ソフトバンクによるボーダフォンの買収:LBOで1兆円を調達(2006年3月)

(2)特徴

・アメリカで開発された当初は、敵対的企業買収の資金捻出方法として注目

e.g.)小が大を飲む企業買収

・経営陣による敵対的買収の防衛にも利用可能

・日本ではMBOの資金捻出にも利用

◉株式買取の資金:経営陣(& VC)の資金+受け皿会社への金融機関からの貸付

◉株主間契約:経営権の分配について取り決め(←種類株式の利用も)

・融資契約(ローン契約)

対象会社(T社)が保証人、対象会社の各種資産に担保権設定、財務制限条項など→返済できなければ担保権の実行

cf.)「ノン・リコース・ローン」(リミテッド・リコース・ローン)

返済原資を対象会社や受け皿会社の資産に限定(融資契約の多くはノン・リコース)

メモ)ノン・リコース・ローンとは

ノンリコース融資は、「ノンリコースローン」や「非そ及型融資」とも呼ばれ、個人や法人などが保有する、特定の事業や資産(責任財産)から生ずる収益(キャッシュフロー)のみを返済原資とする、非遡及型の融資をいいます。通常の融資では、金融機関が個人や法人などに直接貸し付けるため、特定の事業から返済できなくなっても、借り手は返済義務を必ず負うことになります。一方で、ノンリコース融資では、返済は事業からの収益だけに限定されるなど、借り手が返済義務を限定される分、金融機関はリスクを考慮して、高めの金利を設定することになります。

(1)敵対的な買収側が利用する場合

対象会社による防衛策が正当化される根拠になる可能性も。ニッポン放送事件の東京高裁決定は、濫用的買収者の一類型としてLBOを挙げる。

経営の革新による利益の上昇などによるローン返済の明確などビジョンが必要。

(2)経営陣等が買収防衛策として利用する場合

濫用的な買収の例とされる焦土化経営と同様の結果を招きかねない

取締役等の善管注意義務との関係が問題。

-----------------

今回は以上です。ありがとうございました!!

いいなと思ったら応援しよう!